Treiben es die Notenbanken zu weit?

Wer dachte, den Notenbanken sei das Pulver ausgegangen, der wurde eines Besseren belehrt. Nach Schweden, der Schweiz, Dänemark und der Eurozone stößt nun auch die japanische Notenbank in das Territorium negativer Zinsen vor.

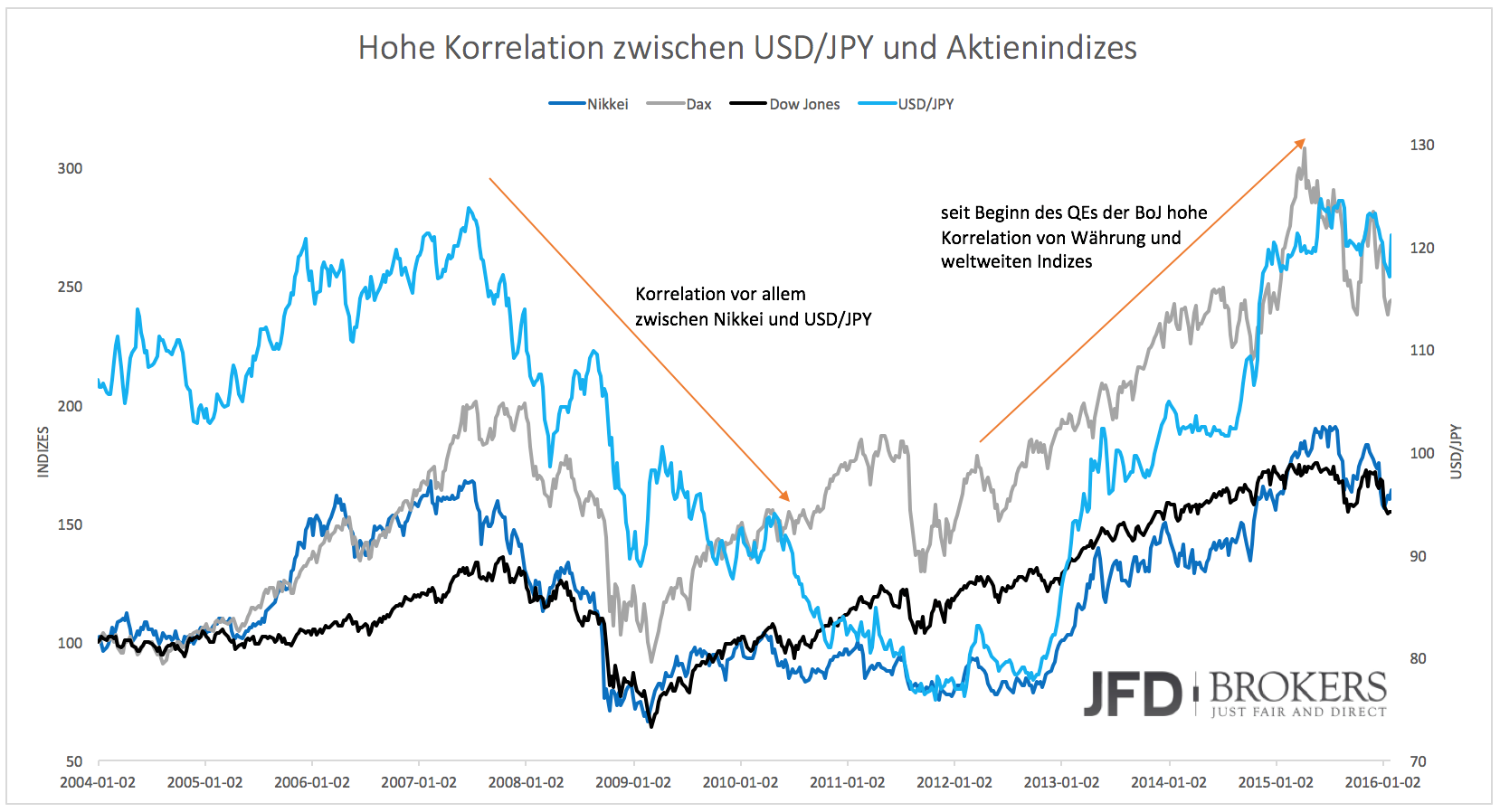

Die erste Reaktion des Marktes auf die Zinssenkung der japanischen Notenbank (BoJ – Bank of Japan) war positiv. Der Yen wertete schlagartig ab, der Nikkei gewann. Die positive Stimmung schwappte auch nach Europa über. Das war nicht weiter verwunderlich, denn inzwischen sind die japanische Währung und die weltweiten Indizes stark miteinander korreliert.

Grafik 1 zeigt diese Korrelation. Vor Beginn des japanischen Quantitative Easing (QE) wertete der Yen gegenüber anderen Währungen beharrlich auf. Der japanische Leitindex Nikkei wiederum war und ist stark zu USD/JPY korreliert. Wertete der Yen auf, dann sanken die Aktienkurse.

Ende 2012 begann die japanische Notenbank ihren beispiellosen Kampf gegen die Aufwertung der Währung und die Deflation. Seitdem wertet der Yen tendenziell ab und Aktien steigen. Obwohl die Yen-Abwertung den japanischen Exporteuren hilft und sie dadurch Exporteuren aus anderen Ländern gegenüber einen Wettbewerbsvorteil genießen, jubeln die Aktienmärkte weltweit, wenn die BoJ ihre Geldschleusen weiter öffnet. Das war 2012, 2013, 2014 und nun 2016 der Fall.

Wie lange der Jubel dieses Mal anhält ist noch nicht klar, denn den Marktteilnehmern dürfte so langsam dämmern, dass der BoJ die Möglichkeiten ausgehen. Lange Zeit hat sich die japanische Notenbank gegen Negativzinsen gewehrt. Der Leitzins lag bereits seit 2011 bei praktisch 0 %, doch trotz eines sehr schleppenden Wirtschaftswachstums hat die Zentralbank die Zinsen nicht unter Null gesenkt.

Auch jetzt war die Zinssenkung alles andere als einfach. Sie wurde mit 5 zu 4 Stimmen beschlossen. Das ist alles andere als ein unumstrittenes Ergebnis und zeigt, wie unwohl sich die Zentralbanker inzwischen mit ihrer Politik fühlen. Wenn nun bereits den Zentralbankern ihre eigene Politik nicht mehr geheuer ist, wieso sollte dann der Markt einen solchen Schritt begrüßen? Den Schritt der japanischen Notenbank kann man schon fast als Verzweiflungstat werten. Das Anleihenkaufprogramm kann die japanische Notenbank kaum noch ausweiten. Sie hält bereits ein Drittel aller Staatsanleihen. Würde sie ihr Programm von knapp 60 Mrd. USD pro Monat weiter ausdehnen, dann müsste sie das Programm auch früher beenden, weil schlichtweg die Anleihen ausgehen, die noch gekauft werden können.

Alternativ zu einer Erhöhung der Anleihenkäufe wäre auch eine Ausweitung der Aktienkäufe denkbar, doch auch das hat Grenzen. Man darf nicht vergessen, dass die BoJ bereits über 60 Mrd. an Aktien in ihre Bilanz aufgenommen hat. Bei einer Gesamtmarktkapitalisierung von 4,3 Bio. Dollar hält die Notenbank also bereits 1,4 % des gesamten Aktienmarktes.

Der Handlungsspielraum der BoJ engt sich ein. Das geschieht unter äußerst ungünstigen Voraussetzungen, denn wirtschaftlich ist Japan noch immer dort, wo es vor dem Beginn der Abenomics war. Die meisten Marktteilnehmer scheint das nicht zu stören, doch wenn sie erkennen, dass lockere Geldpolitik eigentlich wirkungslos ist, dann haben Notenbanken ein Problem.

Beginnt der Markt erst einmal an der Handlungsfähigkeit der Notenbanken zu zweifeln, dann ist "Feuer unterm Dach." Die lockere Geldpolitik funktioniert vor allem, weil der Markt den Notenbanken vertraut, die Wirtschaft wirklich lenken zu können. Geht dieses Vertrauen verloren, dann ist die Angst groß. Es gäbe kein Vertrauen mehr, dass die nächste Krise durch die Druckerpresse gelöst werden kann. Dann fällt das Kartenhaus zusammen.

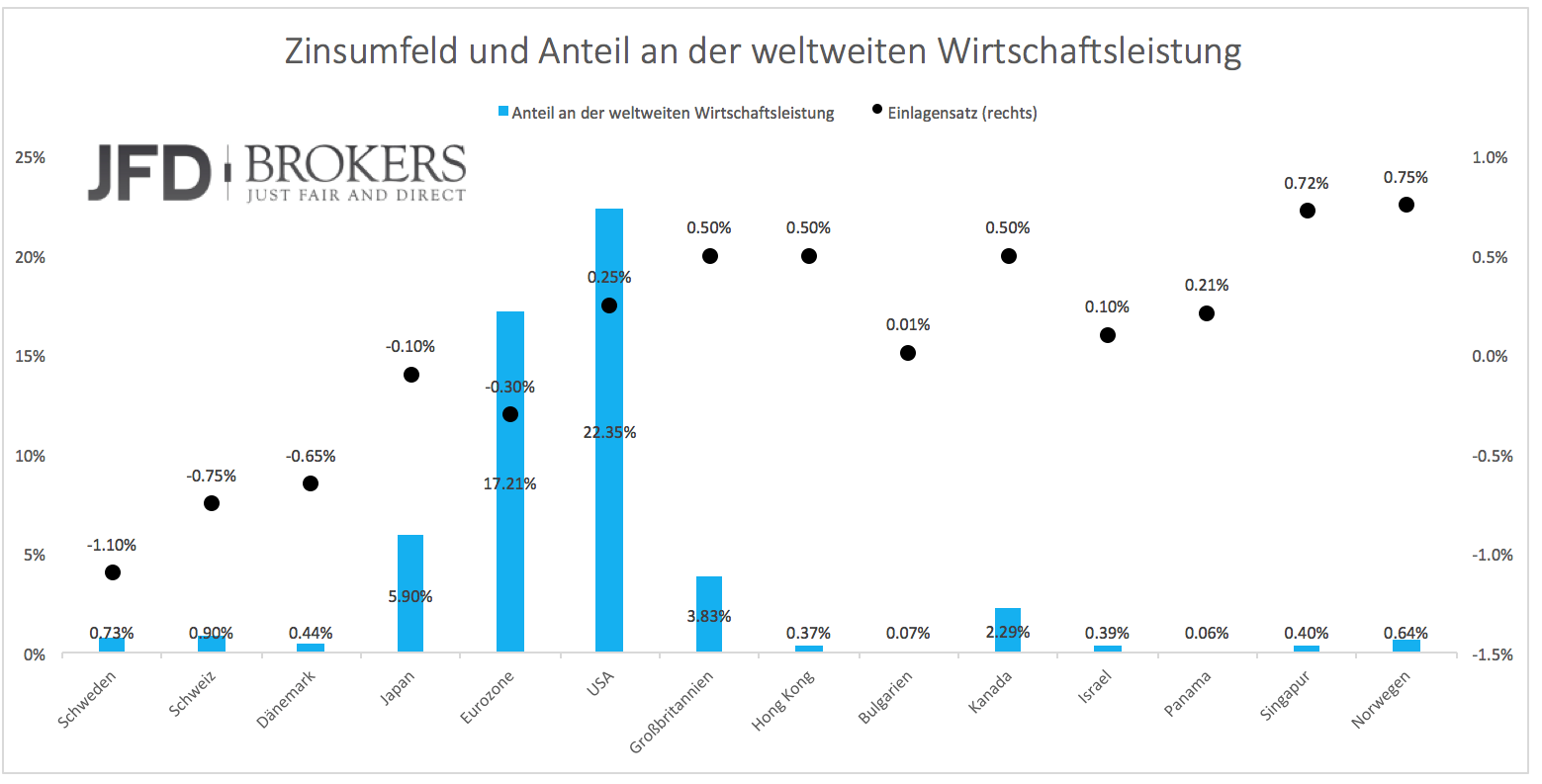

Diesem ungünstigsten aller Szenarien kommen wir immer näher. Grafik 2 zeigt das aktuelle Zinsumfeld weltweit. Aufgeführt sind Länder, die einen Leitzins bzw. Einlagensatz von unter einem Prozent haben. Dargestellt ist ebenso der Anteil dieser Länder und Regionen an der weltweiten Wirtschaftsleistung.

Negative Zinsen sind nicht ganz neu. Schweden setzt seit 2014 dieses Instrument ein. Dänemark setzte negative Zinsen bereits 2012 ein, hob die Zinsen aber für kurze Zeit im Jahr 2014 wieder über 0 % an. Seit Ende 2014 sind sie wieder negativ. Die Schweiz sah sich Anfang 2015 zu dem Schritt gedrängt, nachdem die EZB die Zinsen über mehrere Instrumente immer weiter senkte. Der Einlagensatz der EZB ist bereits seit 2014 negativ. Durch QE drückte sie auch die langfristigen Zinsen.

Mit Japan gesellt sich ein weiteres Land zu den 19 Staaten der Eurozone und den 3 weiteren europäischen Ländern hinzu. 24 Staaten weltweit haben nun also negative Zinsen und mit Japan schwappt dieses Instrument erstmals auch nach Übersee. Negativzinsen waren bis vor kurzem ein Instrument, welches nur in Europa eingesetzt wurde. Jetzt scheint es global Schule zu machen. Die Scheu, negative Zinsen einzuführen ist offenbar gebrochen.

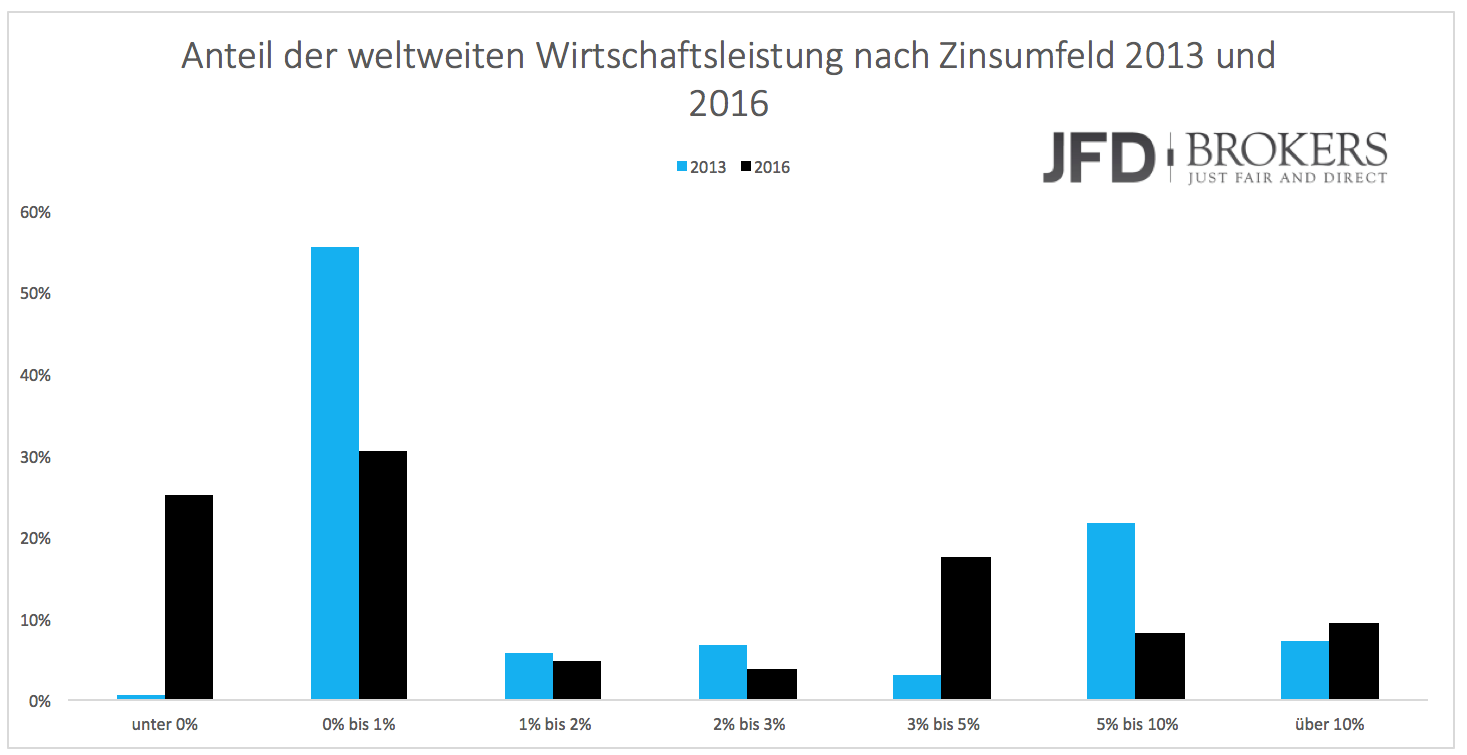

Die Bedeutung kann man gar nicht genug betonen. Negativzinsen sind kein Tabu mehr. Die Scheu war wegen mangelnder Erfahrungen zunächst groß. Das als geglückt angesehene europäische Experiment hat nun allerdings den Damm gebrochen. Negativzinsen können sich theoretisch weltweit ausbreiten. Noch hält sich die Anzahl an Notenbanken, die Negativzinsen verwenden, in Grenzen. Das darf jedoch nicht darüber hinwegtäuschen, dass die Zinsen weltweit weiterhin schnell sinken. Grafik 3 zeigt, wieviel Prozent der weltweiten Wirtschaftsleistung unter welchem Zinsregime anzusiedeln ist. Generell verschiebt sich das Zinsniveau weiter nach links, also Richtung niedrigerer Zinsen.

Auf Seite der hohen Zinsen gibt es ebenfalls eine Bewegung. Länder, die unter hohe Inflation leiden, weil die Währungen stark abwerten (Russland, Brasilien, Türkei), haben ihre Zinsen erhöht. Der nach dem Bruttoinlandsprodukt gewichtete weltweite Zinssatz sinkt dennoch – und zwar nicht zu knapp. Er hat sich zwischen 2013 und 2016 von mehr als 3 % auf unter 2 % fast halbiert. Die Welt marschiert weiter munter Richtung Nullgrenze.

Eine Ausbreitung der Negativzinspolitik ist mit großer Skepsis zu betrachten. Als kurzzeitiges und regional begrenztes Phänomen ist es interessant und vielleicht wirkungsvoll. Einer Dauermaßnahme, wie es in Japan und der Eurozone zu befürchten ist, ist mit großer Vorsicht zu begegnen. Es verhindert nicht nur die Vermögensbildung, was in überalternden Gesellschaften notwendig wäre, sondern führt auch zu massiven Fehlallokationen von Kapital.

Je niedriger die Zinsen sinken, desto rascher wollen Konsumenten und Unternehmen ihr Bargeld loswerden. In Ländern mit negativen Zinsen werden Rechnungen und Steuern so früh wie möglich bezahlt, damit das Bargeld auf dem Konto nicht weniger wert wird. Das ist natürlich noch relativ harmlos, doch es zeigt, dass Cash wie eine heiße Kartoffel weitergereicht wird.

Notenbanken wollen natürlich, dass das Geld in den Konsum fließt. Dort kommt es selten an. Entweder wird Cash weiterhin gehortet oder es kommt zu den erwähnten Fehlallokationen. Diese sehen wir in Europa vor allem auf dem Immobilienmarkt. Viele sehen Immobilien inzwischen als eine Möglichkeit, Bargeld zu parken. Die Folge ist eine Immobilienblase. Dänemark und Schweden befinden sich bereits mitten drin.

Je länger die Zinsen so niedrig bleiben, desto mehr Fehlallokation entsteht (es bilden sich mehr Spekulationsblasen). Je größer diese Fehlallokationen werden, desto unmöglicher wird eine Normalisierung. Langanhaltend tiefe Zinsen sind ein Garant dafür, dass es eine Normalisierung nicht mehr geben kann. Das sollte zu denken geben und Notenbanken sollten so schnell wie möglich die Negativzinsen wieder abschaffen. Bleiben sie zu lange bestehen, dann manövrieren sich die Zentralbanken in eine Sackgasse, aus der sie nicht mehr herauskommen.

Lars Gottwik

Partner & COO JFD Brokers

JFD Brokers – Just FAIR and DIRECT

www.jfdbrokers.com

Offenlegung gemäß §34b WpHG wegen möglicher Interessenkonflikte: Der Autor ist in den besprochenen Wertpapieren bzw. Basiswerten zum Zeitpunkt der Veröffentlichung dieser Analyse nicht investiert.