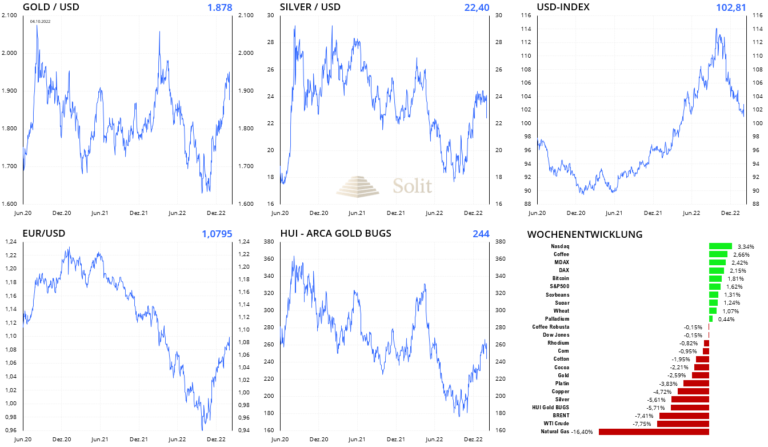

Korrektur am Gold- und Silbermarkt nach starker Rallye

In der letzten Handelswoche gab es drei marktbewegende Zinsentscheide mit anschließenden Pressekonferenzen der US-Notenbank (FED), der Europäischen Zentralbank (EZB) und der Bank of England (BOE), sowie am Freitag den neusten US-Arbeitsmarktbericht. Der Silberpreis, der seit fast zwei Monaten in einer engen Spanne von nur 1,2$ handelte, fiel um zwei US-Dollar, nachdem schockierend starke US-Arbeitsmarktdaten die Wahrscheinlichkeit für weitere Leitzinsanhebungen der FED erhöhten. Der Goldpreis brach am Freitag um 100$ ein, nachdem bereits am Vortag an dem wichtigen technischen Widerstand bei 1.960$ Gewinnmitnahmen einsetzten.

Der US-Index erreichte am Mittwoch noch ein 10-Monatstief bei 100,7 Punkten und stieg von dort aus um 2 Punkte an, nachdem US-Notenbankchef Jerome Powell auf der Pressekonferenz der FED unerwartet dovish war. Diametral gegensätzlich kletterte der Euro kurzzeitig auf über 1,10$, worauf ein Einbruch nach der EZB-Pressekonferenz am Donnerstag und den US-Arbeitsmarktdaten am Freitag auf 1,078$ folgte.

Die Korrektur des Goldpreises zog die Goldminenaktien mit nach unten, die zur Vorwoche um 5,7% gefallen waren. Vom Wochenhoch bei 270 Punkten korrigierte der HUI-Goldminenindex auf 244 Punkte. In den drei Monaten davor war dieser mit dem Goldpreis um 50% angestiegen, weshalb eine Korrektur des Kursanstiegs überfällig war.

FED-Zinsentscheid – Powell überraschend dovish

Ein überraschend dovisher US-Notenbankchef schickte am vergangenen Mittwochabend den US-Dollar in den vermutlich vorerst finalen Abverkauf, wodurch der Goldpreis kurzzeitig auf ein 10-Monatshoch bis an den Widerstand bei 1.960$ sprang. Der Leitzins wurde wie erwartet um 0,25% Prozent auf die neue Spanne von 4,5% – 4,75% angehoben, doch bereits die Pressemitteilung war – wenn auch unspektakulär – dovisher, als der Markt erwartete. Trader und Investoren hielten sich zurück und warteten auf die anschließende Pressekonferenz, die im letzten Jahr zumeist immer deutlich hawkisher ausfiel.

Diesmal war Powell jedoch überraschend dovish in seiner Rede und der anschließenden Fragerunde. Einzig hawkish war die Formulierung "anhaltender Zinsanhebungen" im Plural, was keine Pause im März signalisiert. Auch in der späteren Fragerunde betonte Powell mehrmals, dass der Job der Inflationsbekämpfung noch nicht abgeschlossen sei.

Dovish war hingegen die Feststellung, dass die Inflation "etwas nachgelassen hat", jedoch "weiterhin erhöht ist". Dovish war auch, dass man sich beim FOMC nicht mehr auf die Höhe der Zinsschritte fokussiert, sondern wie weit diese noch gehen sollen, bevor man sie beendet. In der anschließenden Rede von Jerome Powell wurde klar, dass die FOMC-Mitglieder bereits über eine Pause gesprochen haben, was ebenso dovish interpretiert wurde. Dennoch sagte er, dass kontinuierliche Erhöhungen des Zielbandes weiterhin angemessen wären, um einen geldpolitischen Kurs zu erreichen, der restriktiv genug sei, um die Inflation im Laufe der Zeit auf zwei Prozent zurückzuführen.

Der Aktienmarkt stieg daraufhin in der Erwartung einer künftig wieder lockereren Geldpolitik an und die Märkte preisten bis Jahresende bereits zwei Zinssenkungen ein. Die Märkte glauben aus den falschen Gründen richtig an eine künftig wieder lockerere Geldpolitik. Man hofft auf eine Vermeidung der Rezession und künftig wieder sinkende Zinsen, weshalb der Risikoappetit der Investoren steigt und man wieder in den Aktienmarkt investiert.

Die FED wird letzten Endes ihre Zinsanhebungen beenden, doch nicht wegen einer starken Wirtschaft, sondern weil man sich vor einer starken Rezession mit schnell und stark steigender Arbeitslosigkeit fürchtet. Nach dem längsten Konjunkturaufschwung der US-Geschichte und einem Jahrzehnt planwirtschaftlicher Nullzinsen, ist eine Bereinigung von Fehlallokationen in einer starken Rezession unausweichlich. Um letztlich nicht die Kontrolle über den Zinsmarkt zu verlieren, was den Bankrott vieler Unternehmen und Staaten nach sich ziehen würde, wird man frühzeitig damit beginnen die Zinskurve durch neuerliche QE-Programme zu kontrollieren, so wie es die BOJ versucht.

Das Ziel wird sein, die Inflation hoch und die Zinsen für Staatsanleihen relativ niedrig zu halten, sodass reale Negativzinsen das Kreditgeldsystem und die Staaten sukzessive entschulden. Der Preis dafür wird die Kaufkraft der Währung und somit die Ersparnisse der Volkswirtschaft sein, was letztlich die Stagflation vertiefen wird. Die US-Notenbank, ebenso wie alle anderen Notenbanken, weiß dass eine Rezession unvermeidlich ist, weshalb man kein Interesse daran hat, die Inflation zu bekämpfen.

Nähmen Powell und die FED ihren Kampf gegen die Inflation ernst, würden sie die Geldmenge zurückführen, den Leitzins auf ein faires Marktniveau deutlich oberhalb der Inflationsrate anheben, die Regierung zur Haushaltsdisziplin ermahnen und vor der weiteren Aufnahme von Schulden warnen.

Wie schnell wird die Arbeitslosigkeit in den kommenden Monaten gen Jahresende hin ansteigen? Wie schnell wird man neue Ankaufprogramme starten und den einbrechenden Anleihenmarkt stabilisieren? Welche exogenen Sündenböcke wird man den Menschen als Ursache für die Rezession und die nötigen QE-Programme verkaufen?

Die Aktienmärkte könnten in der Hoffnung auf eine bald wieder heile Welt durchaus weiter ansteigen, während die Rallye am Goldmarkt pausiert. Doch spätestens dann, wenn die Arbeitslosigkeit in den Himmel schießt und etwas an dem Märkten kurz vor dem Zusammenbruch steht, werden die Notenbanken neue Gelddruckprogramme umsetzen. Smarte Investoren werden frühzeitig diese Schritte antizipieren und die Edelmetalle, sowie die entsprechenden Minenaktien auf neue Allzeithochs ansteigen.

US-Arbeitsmarktdaten zogen Goldpreis den Boden unter den Füßen weg

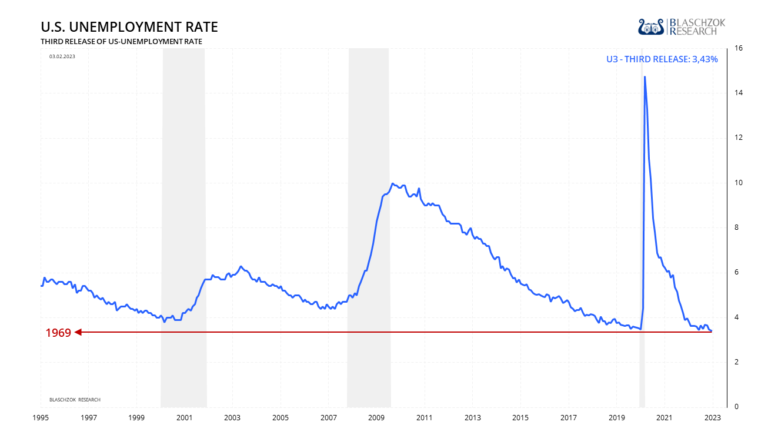

Die neuen US-Arbeitsmarktdaten schickten den Goldpreis nach deren Veröffentlichung am Freitagnachmittag auf Talfahrt. Mit 517 Tsd. neu geschaffener Stellen außerhalb der Landwirtschaft im Januar wurde die Markterwartung von 188 Tsd. um Lichtjahre geschlagen. Die Märkte spielten völlig verrückt, da die Markterwartung in der Regel nie so deutlich verfehlt wird. Sofort begannen Investoren weitere Zinsanhebungen seitens der FED einzupreisen, sowie die aktuell relativ hohen Zinsen für längere Zeit. Zuvor hatten die Märkte bis Ende des Jahres bereits zwei Zinssenkungen eingepreist, was die starke Rallye des USD-Index infolgedessen erklärt.

Anstatt des erwarteten Anstiegs der Arbeitslosenquote von 3,5% auf 3,6%, fiel diese auf 3,4% und damit auf den niedrigsten Stand seit 1969. Neue Arbeitsstellen wurden in allen Bereichen der Wirtschaft geschaffen, was angesichts der unablässigen Nachrichten über Massenentlassungen unerwartet kam. Die Ursache des starken Arbeitsmarktberichts liegt in massiven statistischen saisonalen Anpassungen, was in Verbindung mit einer historischen Revision der Haushalts- und Betriebsumfragen zu einer massiven Übertreibung bei den neuesten Arbeitsmarktdaten führte. Es gab eine ganze Reihe an Datenkorrekturen, darunter eine Aktualisierung der Bevölkerungskontrollen, was die Zahl der Arbeitskräfte statistisch erhöhte. Darüber hinaus gab es eine Aktualisierung der saisonalen Faktoren, die die Zahl der Beschäftigten außerhalb der Landwirtschaft im Januar weiter verzerrt haben. Zumindest stiegen die Stundenlöhne im Einklang mit den Erwartungen um 0,3% oder 10 Cent auf 33,03 $, was dem Marktkonsens entsprach.

Vor einer jeden Rezession boomt der Konjunkturaufschwung am stärksten, stets mit der niedrigsten Arbeitslosigkeit. Man sollte sich daher nicht von diesem statistischen Ausreißer in der Arbeitsmarktstatistik an der Nase herumführen lassen. Die Rezession ist unlängst da und wird sich in diesem und im nächsten Jahr stark zuspitzen. Gold und Silber, sowie die Miners werden stark ansteigen, sobald sich nur andeutet, dass die Notenbanken planen wieder mit neuen QE-Programmen in die Märkte einzugreifen.