Kupfer: Ausblick auf die Preisentwicklung 2016/2017

Parallel zu Gold hat sich Kupfer in den letzten Tagen positiv entwickelt und man könnte meinen dass neben den Edelmetallen nun auch für die Industriemetalle ein Aufwärtstrend eingeleitet wurde. Doch das Bild ist trügerisch, wie wir bei Kupfer auf den folgenden Charts sehen:

Kupfer 1-Jahres-Chart – Quelle: kitco.com

Kupfer 5-Jahres-Chart- Quelle: kitco.com

Auf beiden Abbildungen ist der langfristige Abwärtstrend klar auszumachen. Von den rd. 2% Jahresgewinn, den das rote Metall seit Jahresbeginn erzielte, wurde der Großteil in den abgelaufenen 8 Tagen gemacht.

Dass der nach wie vor vorhandene Abwärtstrend sich vielleicht abflachend, aber generell aufrecht bleibt, dafür sprechen viele Indikatoren, auf die wir in Folge eingehen werden.

Zwar besteht die Weltwirtschaft nicht nur aus China, aber speziell bei Kupfer ist es Fakt, dass das asiatische Land jährlich rd. 48% des Bedarfs ausweist. Damit ist China tatsächlich ein Wegweiser für die kommende Kursentwicklung und muss besonders beachtet werden.

Betrachten wir in Folge die Ausgangslage mittels der Entwicklung der letzten 5 Jahre:

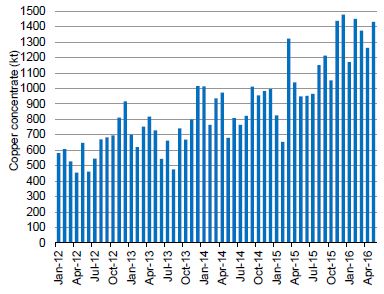

Importe Kupferkonzentrat- Quelle:China Customs

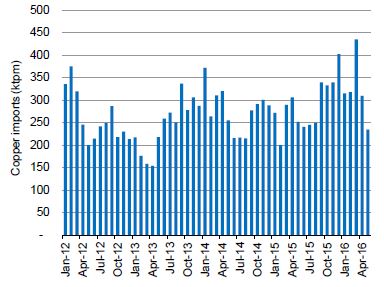

Importe Kathodenkupfer – Quelle:China Customs

Der Bedarf von beiden Produkten war in den letzten Jahren durch Chinas Wirtschaftswachstum geprägt, erlebt aber derzeit einen Wandel. Die Investitionen und damit der Bedarf an Kupfer, z.B. in Stromleitungen fiel von noch 9% Zuwachs im Jahr 2015 auf nur mehr 5% als Erwartung für 2016 mit weiter nachlassenden Bedarfsmengen danach. Die generelle 5%-Steigerung am Kupferbedarf Chinas für 2016 und danach wurde von den meisten Analysten aufgrund der sinkenden Nachfrage im Leitungsbau und Gebäudebau (privat wie industriell) auf maximal 3% zurückgestutzt. Da ist aber Chinas Ausbauplan für die Urbanisierung bereits mit eingerechnet. Bis zum Jahr 2020 sollen für 100 Mio. Bürger in den Städten Wohnanlagen errichtet werden. China schätzt, das bis dahin rd. 60% der Gesamtbevölkerung in Städten wohnen wird. Eine aus meiner persönlichen Sicht für die Landwirtschaft gefährliche Landflucht. Jedoch stellt der städtebauliche Plan Chins die positivste Grundlage für die erwarteten 5%ige Steigerung in den nächsten Jahren dar.

Was auf der einen Seite trotz geringer steigenden Bedarfsmengen grundsätzlich noch positiv klingt, hat aber auch ein anderes Gesicht auf Seiten der weltweiten Produktionen. Hier sieht die Situation etwas bedrohlicher für die Zukunft aus. Auch wenn Chinas Kupferschmelzen von staatlicher Seite eine Umsatzrücknahme verordnet bekamen, auch wenn Kapazitäten von chinesischen Kupferproduzenten wegen ihre überhohen Produktionskosten wegfallen und auch westliche Kupferproduzenten freiwillig ihre Produktionsmengen drosseln, so sieht das Bild aufgrund der Neuproduzenten oder Produktionsausweitungen wieder etwas düsterer aus.

Die Steigerungen der weltweiten Minenproduktionen, die auf nachlassenden Bedarf treffen sollen lt. Schätzungen im Jahr 2016 rd. 500.000 Tonnen betragen, im Jahr 2017 rd. 200.000 Tonnen und im Jahr 2018 rd. 800.000 Tonnen. Alleine die Pläne der großen Player des Marktes – diejenigen, die gegenüber den Klein- und Mittelbetrieben bei heutigen Preisen noch kostendeckend arbeiten können – zeigen den Weg zur Überproduktion:

- MMGs La Bamba Mine geht 2016 in Produktion. Ausstoß: 200.000 Tonnen mit Verdoppelung für 2017 auf 400.000 Tonnen.

- Freeports Cerro Verde Mine expandiert um rd. 300.000 Tonnen in 2016.

- Southern Coppers Toquepala Mine, die 2017 in Produktion gehen wird, sieht eine jährliche Produktionsmenge von über 100.00 Tonnen vor.

Und das war bis jetzt nur die Übersicht der peruanischen Kupfergiganten. Daneben wird Indonesien, allen voran Freeports Grasberg Mine durch den Abbau höhergradiger Erze, seine Jahresproduktion wesentlich steigern. Die DRC steigert ihren Ausstoß bis 2017 um rd. 150.000 Tonnen, Zambia um rd. 100.000 Tonnen. Und das sind nur die großen Kupferproduzenten, die es schaffen Kupfer zu Gesamtkosten von knapp unter USD 2,00 je Pfund zu produzieren. Hinzu kommen noch etliche kleinere und mittlere Produzenten, die durch ihre höhergradigen Kupfervorräte diese Produktionskosten ebenfalls schaffen und noch wirtschaftlich arbeiten.

Wie man anhand der aufgezeigten Fakten sehen kann, treffen auch weiterhin generell steigende Ausstöße auf nachlassende Bedarfsmengen. Denn auch Indien mit einem Rückgang um geschätzte 1,4% für 2017, Europa mit einem schwachen Plus von 1,6% und die USA mit ebenfalls nicht berauschendem Plus 1,7% tragen nicht wirklich zu einer steigenden Nachfrage bei. Das sollte bedeuten, dass auch in den kommenden Zeiten die steigenden Kupferproduktionen nachhaltig auf die Preisbildung wirken werden.

Diese Faktoren haben so gut wie alle Analysten in ihrer Preisvorschau eingebaut. Man sieht zwar vereinzelt optimistische Vorschauen, aber die Mehrheit sieht die Kupferentwicklung in den kommenden 1,5 Jahren sehr gedämpft, und das bis ins Jahr 2018 hinein. Erst 2019 könnte sich die Situation für Kupfer wieder etwas beruhigen und mit leicht steigenden Notierungen aufwarten. Aber so weit wollen wir heute nicht blicken.

Im Durchschnitt sehen die Analysten für 2016 und 2017 folgende Notierungen:

Bis Jahresende 2016 einen Durchschnittswert von USD 2,09 je Pfund Kupfer Für das Jahr 2017 einen Durchschnittswert von USD 1,89 je Pfund Kupfer.

Erst 2019 sollte der Kupferpreis wieder an die USD 2,00 Marke herangeführt werden können. Die Fakten und Aussichten lassen für viele der kleineren und mittleren Produzenten weiterhin schwierige Zeiten erkennen. Dasselbe gilt auch für Investierte in Kupferminen weltweit, die auf eine Erholung ihrer Werte warten. Doch auch für die kommenden 1,5 Jahre kann diesbezüglich noch keine Entwarnung gegeben werden, zu deutlich trifft ein wachsender Kupferberg auf einen nicht euphorischen Abnehmermarkt.