Gold: Rekordkäufe im 1. Quartal 2016

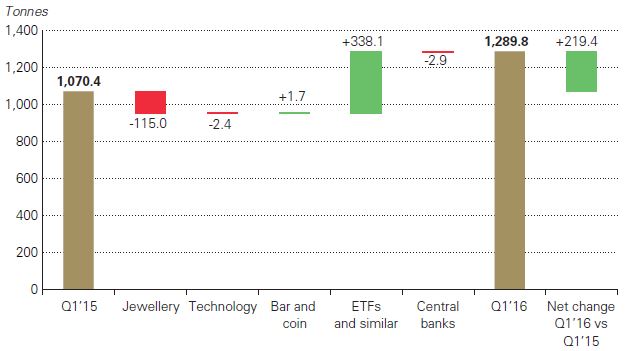

Es ist immer spannend, die Veröffentlichungen des World Gold Councils (WGC) zu verfolgen, denn sie zeigen sehr deutlich die weltweiten Bewegungen des Edelmetalls. Und das abgelaufene Quartal hatte es wahrlich in sich. Noch nie wurden Goldkäufe in dieser Menge festgestellt. 1.289,8 Tonnen wurden vom Markt aufgesaugt. Doch noch bedeutender sind die Aussagen in der Statistik, wer die stärksten Käufer waren. Werfen wir gleich zu Beginn einen Blick auf die Übersicht.

Quelle: World Gold Council

Mit 338,1 Tonnen war die Investorenseite der absolute Spitzenreiter. Noch nie in den 30 Jahren der Beobachtung war ein derart massiver Zustrom zu verzeichnen gewesen. Der negative Topperformer war die Schmuckbranche, die auf die sprunghaft besseren Goldnotierungen mit Zurückhaltung reagierte. Alleine an der Statistik der letzten Jahre über die Zu- bzw. Abgänge bei den ETFs erkennt man die extrem aufkeimende Zuversicht über die kommende Goldpreisentwicklung.

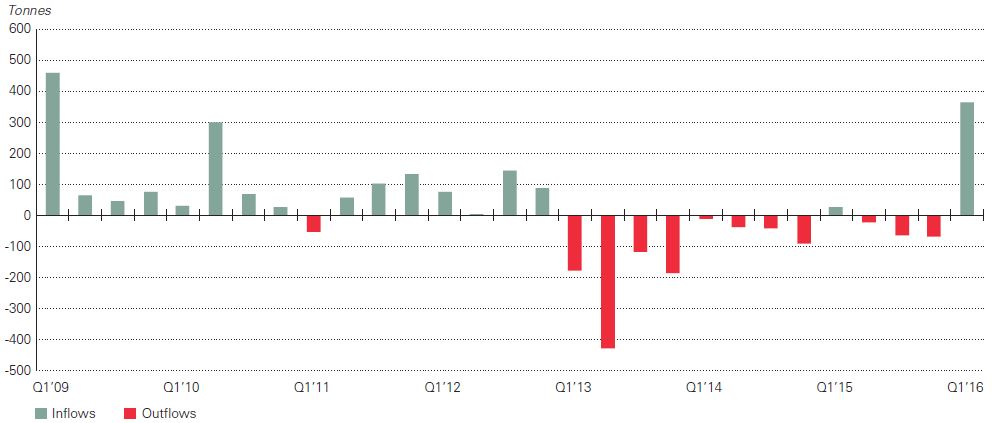

Quelle: World Gold Council

Das Tal der Tränen, das nun hoffentlich durchschritten scheint, wird durch die kontinuierlichen Abflüsse der Goldbestände in den letzten Jahren sehr deutlich dokumentiert. So scheint das 1. Quartal eine fantastische Trendumkehr zu sein, das durch eine kleine Randnotiz des WGC untermauert werden könnte. Nämlich, dass sich der Kauftrend auch im April fortgesetzt haben soll, was uns im 2. Quartal eine weitere grüne Kerze bescheren und den Trend bestätigen könnte.

Interessant auch, dass sich die Zuwächse, nicht wie üblich, regional überwiegend auf die westliche Welt beschränkt haben, sondern ganz speziell auch in China massive Steigerungen erfuhren. China hat mit der Menge an ETFs bei Weitem noch nicht an die Größe des Westens aufgeschlossen, daher sind die dort erworbenen Mengen noch marginal. Gerade 11,1 Tonnen flossen in dieses Segment, und der größte chinesische ETF, Huaan Yifu, besitzt nicht mehr als 13,5 Tonnen. Aber wer den eingeschlagenen Pfad der Chinesen kennt, der darf annehmen, dass in diesem Segment in den kommenden Jahren noch wesentlich höhere Zuwächse zu erwarten sind.

Schmuckindustrie

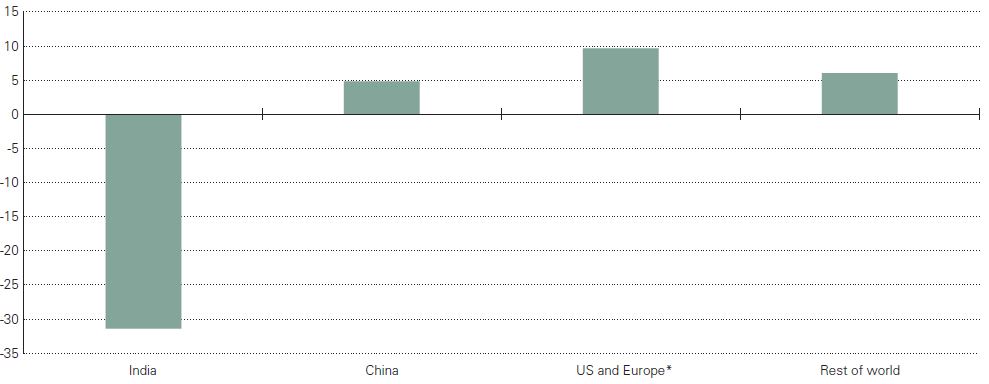

Einzig das Traditionsland Indien enttäuschte in diesem Quartal. Die Käufe brachen ein und Gold wurde mit Discount abgesetzt. Speziell die Schmuckbranche war mit einem Bedarf von nur 88,4 Tonnen um 41% gegenüber dem Vorjahresquartal rückläufig. Es war das schwächste Quartal seit 2009. Die Begründung liegt aber nicht im Kaufverhalten der Inder, sondern in einem landesweiten Streik der Schmuckindustrie. Demzufolge haben viele Schmuckhändler und Juweliere, vor allem in Südindien, erst am 19. März 2016 ihre Geschäfte wieder aufgenommen. Für die kommenden Quartale wird allerdings wieder mit steigenden Umsätzen gerechnet.

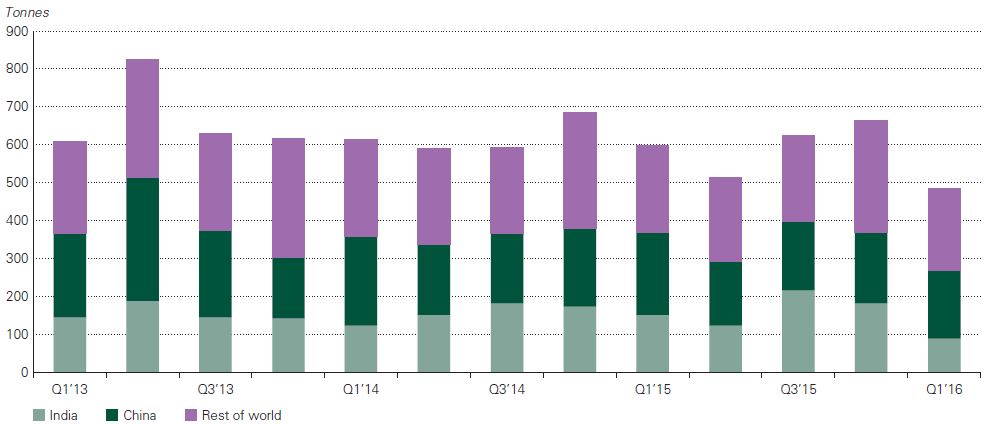

Generell war im abgelaufenen Quartal die Schmuckindustrie rückläufig und Indien daher keine Einzelerscheinung.

Quelle: World Gold Council

Weltweit war ein Rückgang von 19% zu verzeichnen. China hatte mit 37 Tonnen weniger als im Vergleichsquartal des Vorjahres ebenso geringere Käufe gezeigt, wie sich auch die restliche Welt als zurückhaltend erwies. Auch wenn bei Indien für die kommenden Quartale positive Vorzeichen bestehen, so ist Chinas weitere Entwicklung in der Schmuckindustrie noch fraglich. Treffen hier doch schwächere Wirtschaftsleistungen auf steigende Goldkurse. Das drückt insgesamt auf das Kaufverhalten der Bevölkerung. Generell war im asiatischen Raum die durch den zuletzt starken Goldpreisanstieg begründete Zurückhaltung zu spüren. Malaysia verzeichnete ein Minus von 23%, Indonesien ebenfalls ein Minus von 10%. Vietnam war mit einem Plus von 6% die Ausnahme im Trend.

In Europa lief es wie jedes Jahr, nach einem starken 4. Quartal kehrt im nachfolgenden Quartal Ruhe ein. Die 12,7 Tonnen sind in der Statistik Durchschnitt und daher nicht auffällig.

Investments

Bei Barren und Münzen ist das Erscheinungsbild durchwegs positiv, jedoch verzerrt durch Indien.

Quelle: World Gold Council

Bedingt durch die Streiks, aber auch durch den rasch gestiegenen Goldpreis konnten in Indien bedeutend weniger Anlagemengen abgesetzt werden. Die westliche Welt hingegen tendiert verstärkt zu Gold als sicheren Hafen in turbulenten Zeiten. In Europa ist und bleibt Deutschland der Hauptabnehmer. 31,1 Tonnen, oder 53,3% Anteil an Gesamteuropa kennzeichnen die Vorreiterrolle Deutschlands.

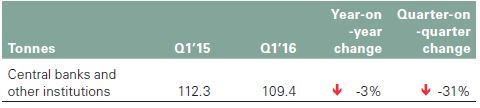

Zentralbanken

Der Trend der Zentralbanken, ihre Reserven durch Gold weiter zu diversifizieren, ist nach wie vor ungebrochen, auch wenn, wie die nachfolgende Übersicht zeigt, ein leichtes Minus zu verzeichnen war.

Quelle: World Gold Council

Unsicherheit über die weitere Entwicklung der Negativzinssätze bestimmt das Leitbild der Zentralbanken und man darf damit spekulieren, dass die Käufe wieder an Stärke zunehmen werden. Begründet wird dies unter anderem damit, dass mittlerweile ein Drittel aller Staatsschulden Negativzinssätze ausweisen. Ein Umstand der sich auf die Performance der Reserven zunehmend negativ auswirkt.

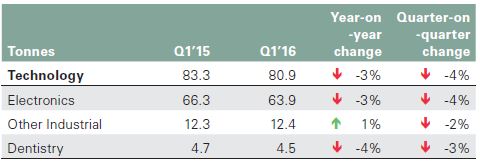

Technik und Industrie

Wenig Neues gibt es aus diesen Sektoren zu vermelden.

Quelle: World Gold Council

Seit dem 4. Quartal 2013 ist der Goldbedarf in diesem Segment leicht aber stetig rückläufig. Nach Meinung des WGC sollte sich dieser Trend auch in den nachfolgenden Quartalen fortsetzen. Auch hier wird die Unsicherheit über die globale Wirtschaftsentwicklung als Ursache gesehen.

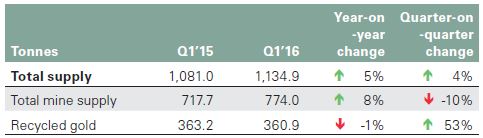

Wie sieht der Nachschub aus?

Minenproduktion und Hedging sind auf einem leicht ansteigenden Ast, das Recyclingvolumen hat sich dagegen minimal verringert.

Quelle: World Gold Council

Während des 1. Quartals betrug die Minenproduktion 734 Tonnen, ein marginaler Zuwachs von nur 5 Tonnen gegenüber dem Vorjahresquartal. Auf längere Sicht scheint sich das Produktionsniveau auf einer Plateauphase zu befinden, denn die Projektpipeline ist leicht schrumpfend. Die Entwicklung der "Start-ups" ist in nachstehender Grafik gut erkennbar.

Quelle: World Gold Council

Kapitalmangel, Unwirtschaftlichkeit durch niedrige Goldkurse und überteuerte Produktionen haben die Landschaft in den letzten Jahren nachhaltig verändert. Mit der nun eingesetzten Hoffnung auf höhere Goldkurse im Jahr 2016 und auch für danach werden die statistischen Entwicklungen interessant sein zu beobachten. Vor allem welche Richtungsströme des Edelmetalls stärker und welche schwächer werden. Es wird, wie immer, ein Spiegelbild der aktuellen Weltsituation sein und wir sind gespannt wohin die Reise gehen wird.