Nickel: positive Anzeichen für Trendwende mehren sich

Noch im Dezember 2014 haben wir in unserer Vorschau für 2015 bei den Basismetallen ein eher negatives bis durchwachsenes Bild prognostiziert. 3 Metalle haben wir aber damals schon mit günstigen Vorzeichen gesehen: Platin, Uran und Nickel.

Nun scheinen sich, speziell bei Nickel, die positiven Vorzeichen zu verdichten. In einer speziellen Studie hat die Analyseabteilung der ANZ. (Australia and New Zealand Banking Group Limited) sehr anschaulich herausgefiltert, warum man davon ausgehen kann, dass Nickel schon bald zu einem Rebound ansetzen könnte, und das, obwohl der aktuelle Kurs dies noch nicht erkennen lässt.

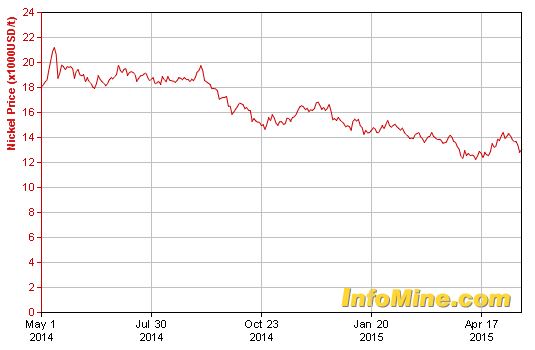

Nickel im 1-Jahres Chart – Quelle: Infomine.com

Noch scheint der seit einem Jahr anhaltende Abwärtstrend ungebrochen zu sein. Doch nachfolgend gelistete Fakten der Studie von der ANZ zeigen auf, dass dieser Trend bald zu Ende sein könnte. Dafür dienten den Analysten 4 Indikatoren, von denen bereits 3 eine Aufwärtstendenz ausgebildet haben. Sehen wir uns die Nickelindikatoren der Reihe nach an.

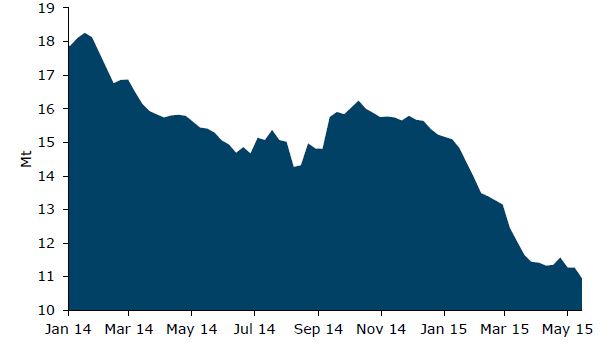

Die NPI (nickel pig iron) Lager in China – Quelle: Bloomberg, ANZ

Die Lagerbestände an Lateriterzen für die Stahlproduktion in China sind seit vergangenem Jahr rückläufig. Nach einem kurzen Zwischenhoch im Oktober 2014 sanken sie um knapp 30% auf rd. 11 Millionen Tonnen per Mai 2015.

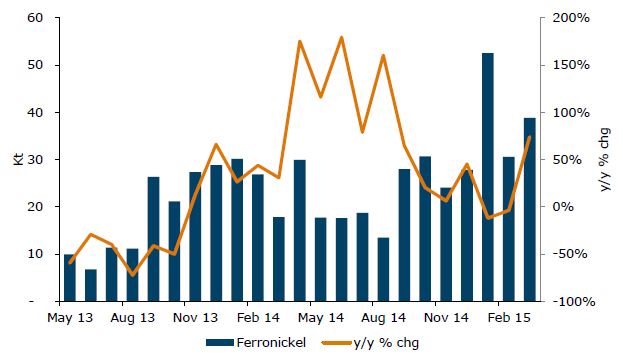

Chinas Importe von Ferronickel (FeNi) – Quelle: Bloomberg, ANZ

Das für die Stahlproduktion so notwendige Grundprodukt hat beim chinesischen Import in den letzten Monaten deutlich zugelegt. Kräftige Mengenzuwächse sind aus Neu Kaledonien (Inselstaat rd. 750 km östlich von Australien und Heimat von 25% der weltweiten Nickelreserven) und Indien vermeldet worden. Die Knappheit am chinesischen Nickelmarkt könnte sich in nächster Zeit durch einen steigenden NPI-Preis ausdrücken. Seit November 2014, als der Preis für 6%iges NPI seinen Boden erreicht hat, ist der Preis bereits um 20% (auf RMB 1.150 je Tonne) gestiegen. Auch wenn er zwischenzeitlich wieder etwas nachgegeben hat, der Trend der fallenden Lagerbestände sollte den Preis künftig nachhaltig unterstützen.

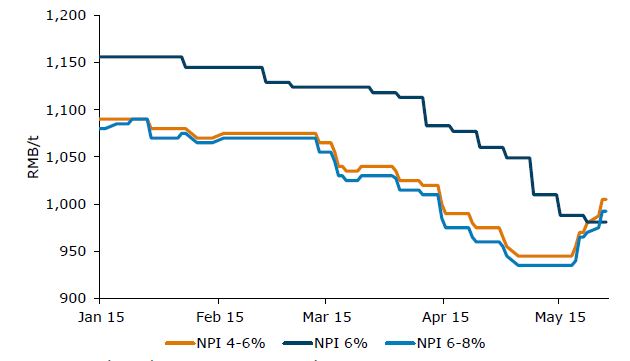

Die Preise für NPI ( nickel pig iron) – Quelle: Bloomberg, ANZ

Der Anstieg der seit Kurzem festzustellenden Preise für die verschiedenen Qualitätsklassen von NPI lassen ein Ende des Abwärtstrends erkennen.

Daneben zeigen die Überschussmengen an NPI ebenfalls deutliche Abwärtstendenzen. Die "international nickel study group" INSG erhob Daten, nach denen sich der Überschuss von 7.400 Tonnen aus dem Jänner 2014 auf 5.200 Tonnen im Jänner 2015 dezimierte. Das "world bureau of metals statstics" (WBMS) zeigt mit seinen Daten ein ähnliches Bild. Nach einem Hoch per August 2014 mit einem Überschuss von 40.000 Tonnen sank dieser kontinuierlich auf einen Tiefstand von nur 12.000 Tonnen im Jänner 2015.

Während die 3 Punkte Lagermengen in China, Chinas Importe von Ferronickel und die Preistendenz für NPI allesamt positive Signale für einen aufsteigenden Nickelmarkt und Nickelpreise darstellen, so stellen die Lagermengen an Feinnickel durch die LME derzeit noch den einzigen Negativindikator für die Trendwende dar.

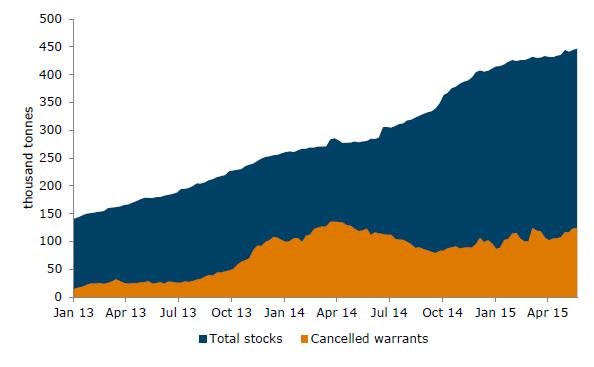

Das Nickellager der LME (London metal exchange) – Quelle Bloomberg, ANZ

Erst wenn die Lagermengen der LME in eine fallende Tendenz eintreten, erst dann ist die Erholung des Nickelmarktes um vieles wahrscheinlicher. Doch die Gesamtdaten aus all den anderen Indikatoren weisen darauf hin, dass dies bald soweit sein könnte, auch wenn seit 12 Monaten der Lagerbestand um 60% angewachsen ist. Die Optionsscheine auf Kontrakte sind allerdings im gleichen Zeitraum bereits um 4% gefallen.

Doch ist die LME nicht die einzige bestimmende Macht am Markt, auch wenn sie 23 Marken am Markt abdeckt. Die Einführung der Metallbörse Shanghai, die zwar nur 6 Marken vertreibt, könnte ebenfalls ein weiterer Baustein für die Zukunft des Nickelpreises sein. Denn chinesische Händler, die für ihren Einkauf mit den 6 Marken der SFE (shanghai futuers exchange) zur Abdeckung des heimischen Bedarfes nicht ihr Auslangen finden, müssen verstärkt über die LME ihre Kontrakte handeln, was ebenfalls zur Absenkung des Lagerbestandes führen sollte.

Risiko für Nickel: Nachlassender Stahlbedarf in China

Auch wenn wir in eine saisonal starke Periode für den Edelstahl eintreten, so besteht dennoch das Risiko, dass chinesische Stahlproduzenten ihre Produktionen zurückfahren müssen. Die chinesischen Stahlproduzenten haben ihre Kapazitäten recht rasch ausgeweitet und weiten sie noch immer aus. Wenn jetzt nun der kombinierte Stress aus Niedrigpreisen für den Stahl, Unterversorgung durch Nickel auf erhöhte Strafen für den Stahlexport zusammentreffen, dann müssen die Produzenten darauf reagieren und ihre Produktionskapazitäten wieder runterfahren. Dies hätte natürlich zur Folge, dass über den geringeren anschließenden Bedarf auch Nickel wieder in einen Preisdruck geraten könnte.

Als weiteres Risiko für Nickel könnte man bei einer vorsichtig angenommenen 5% – 7%igen Steigerung der Stahlproduktion bis ins Jahr 2017 sehen, denn die Steigerungsraten von durchschnittlich 20% der Jahre seit 2008 könnten ebenfalls zu einem geringeren als bislang geschätzten Versorgungsdefizit in den kommenden Jahren führen, was ebenfalls wieder schlecht für den Nickelpreis wäre.

Auch könnte der chinesische NPI hinter den Erwartungen verbleiben, speziell dann, wenn die Philippinen wieder höhere Mengen liefern sollten. Diese Wahrscheinlichkeit wird allerdings von den Analysten als sehr gering eingestuft.

Marktbewertung

Nichts desto trotz, all diese Risiken sollten das für 2016 erwartete Versorgungsdefizit aus Produktion der Rohstoffe und die ebenfalls erwartete Senkung der Lagerkapazitäten nicht vereiteln, höchstens ein wenig verringern, sodass man trotz bestehender Risiken eine sich erholende Situation für Nickel erwarten kann. Die Trendwende sollte jedoch nicht unmittelbar eintreten. Geduld in den kommenden Monaten ist auf jeden Fall noch angebracht.