Gold ist teuer? Stimmt nicht!

Der deutliche Preisabschwung seit dem Jahr 2011 darf nicht darüber hinweg täuschen, dass der Goldpreis in den vergangenen Jahren und Jahrzehnten zuvor eine Atem beraubende Hausse verzeichnet hat. Noch im Jahr 2001 notierte die Feinunze im Jahresschnitt bei 271 Dollar, im Januar 2001 lag der Tiefstkurs bei 254 Dollar. Wer damals oder zum Beispiel irgendwann im nachfolgenden Zeitraum bis 2006 eingestiegen ist, sitzt auch heute noch auf dicken Gewinnen von mehr als 100 Prozent.

Die Verluste des Goldpreises seit dem Top bei 1.921 Dollar im Jahr 2011 haben einige Goldbären auf den Plan gerufen, die weitere Kursstürze prophezeien und auf den angeblich immer noch teuren Feinunzenpreis verweisen. Doch ist Gold wirklich teuer im Sinne von überbewertet? Fest steht, dass das Edelmetall in Dollar einen immensen Preisaufschwung verzeichnet hat. Ob die Feinunze aber überbewertet ist, steht auf einem anderen Blatt. Hierzu haben die Experten der Liechtensteiner Incrementum AG einige interessante Analyseergebnisse vorgelegt. Die Ergebnisse zeigen, dass es viele gute Gründe für steigende Goldpreise gibt und die Angst vor weiteren Zusammenbrüchen des Feinunzenpreises übertrieben scheint.

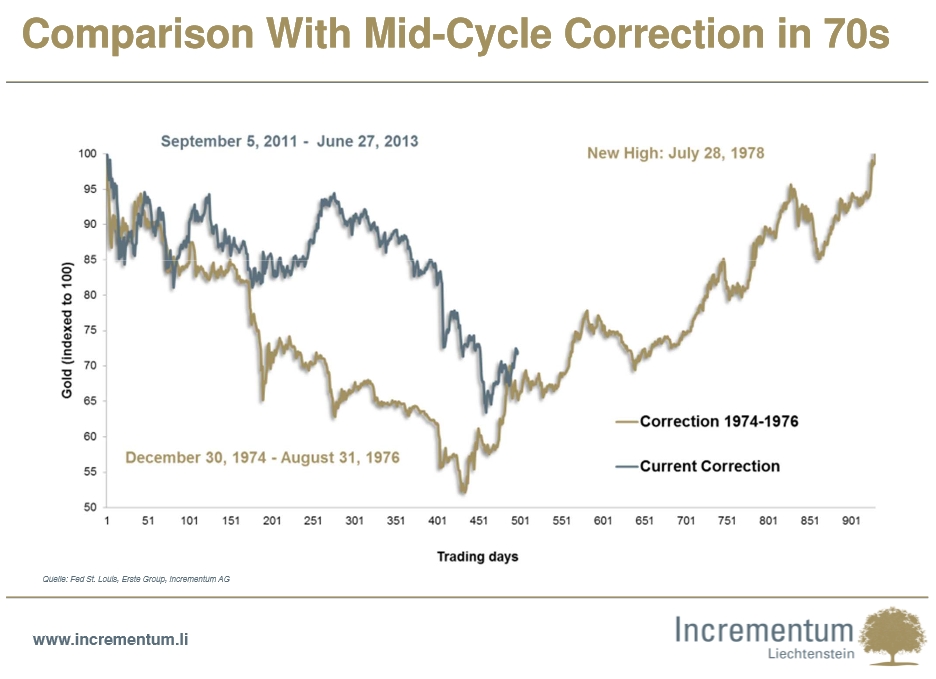

Heftige Kursrückgänge wie seit dem Jahr 2011 sind dem Goldpreis nicht fremd. Im Gegenteil, immer wieder gab es deutliche Kursrückgänge, die allesamt mehr als aufgeholt wurden. Das gilt auch für die Zeit vor der Goldpreishausse 2001/2011, wie ein Vergleich von Incrementum zeigt. Zwischen Ende 1974 und August 1976 kam es zu heftigen Verlusten, die aber bereits im Juli 1978 Geschichte waren. Die Kursgrafiken der beiden Zeiträume gleichen sich verdächtig.

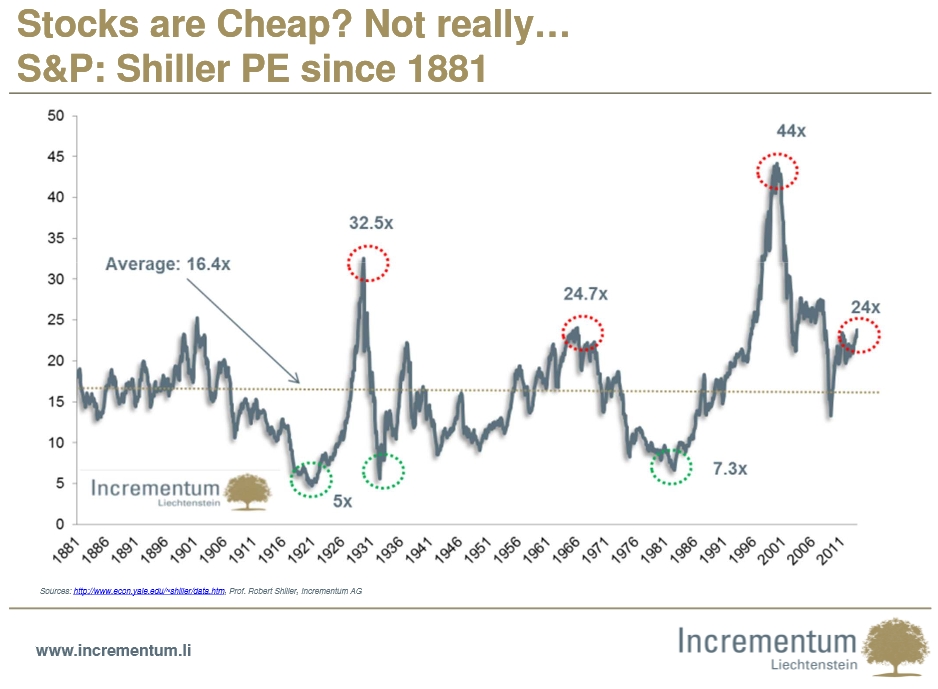

Interessant in diesem Zusammenhang: Wer auf die Kursentwicklungen verschiedener Assetklassen schaut, erblickt seit dem Gold-Top im Jahr 2011 eine stark negative Korrelation zwischen Aktienkursen und dem Goldpreis. Während die Feinunze deutliche Verluste erlitten hat, haben die wichtigen Aktienindizes weltweit zugleich hohe Gewinne verzeichnet. Das hat mittlerweile im historischen Vergleich zu einer Überbewertung von Aktien auf fundamentaler Ebene geführt. Es sind, insbesondere angesichts weiter niedriger Zinsen, sicherlich keine Rekordwerte, aber auf dem aktuellen Niveau kann der Aktienmarkt schon längst nicht mehr als billig bezeichnet werden. Das steigert die Wahrscheinlichkeit stark, dass die Favoritenrolle wieder zurück zu anderen Assetklassen wie dem Gold rotiert.

Zahlen und Fakten aus dem monetären Bereich sprechen ohnehin stark für das Gold. Die Einsicht, dass die US-Notenbank Federal Reserve die Maßnahmen im Rahmen des "Quantitative Easing" irgendwann auslaufen lassen wird, hat einige Luft aus dem Goldpreis gelassen. Doch dies darf nicht mit einer fundamentalen Trendwende bei den Zinsen verwechselt werden. Es sprechen viele Gründe dafür, dass die Zinsen langfristig sehr niedrig bleiben. Nennen wollen wir an dieser Stelle vor allem zwei wesentliche Faktoren.

Zum einen sind dies die enorm hohen Staatsschulden. Wie sehr die günstigen Zinsen die Staaten entlasten, lässt sich unter anderem am Bundeshaushalt sehen. Finanzminister Wolfgang Schäuble spart so Milliarden ein, konnte in den vergangenen Jahren teilweise sogar Anleihen mit Negativzins platzieren. Der Blick auf die Schulden einiger Staaten zeigt, dass die Finanzminister der Welt noch viele Jahre niedrige Zinsen brauchen, um die Schuldenprobleme in den Griff zu bekommen. Im Vergleich der Schulden zum Bruttoinlandsprodukt sind Japan und Großbritannien unter den Industrienationen einsam die Schuldenkönige, aber auch die USA oder die großen Länder aus der Euro-Zone schneiden bei der Verschuldung im Vergleich zur Wirtschaftskraft alles andere als gut ab. Deutlich besser sehen diese Relationen übrigens bei den BRIC-Staaten aus.

Grund Nummer zwei für weiter niedrige Zinsen ist der Konjunkturverlauf. Im Vergleich zu Krisenjahren wie nach dem Zusammenbruch des US-Kreditmarktes 2008 hat sich die Ökonomie weltweit zwar stabilisiert, doch ist sie weit von einem Boom entfernt. Dies zeigt der Blick durch die gerade von vielen Unternehmen vorgelegten Quartalsbilanzen. Die Manager geben meist zurückhaltende bis pessimistische Ausblicke, je nach Branche.

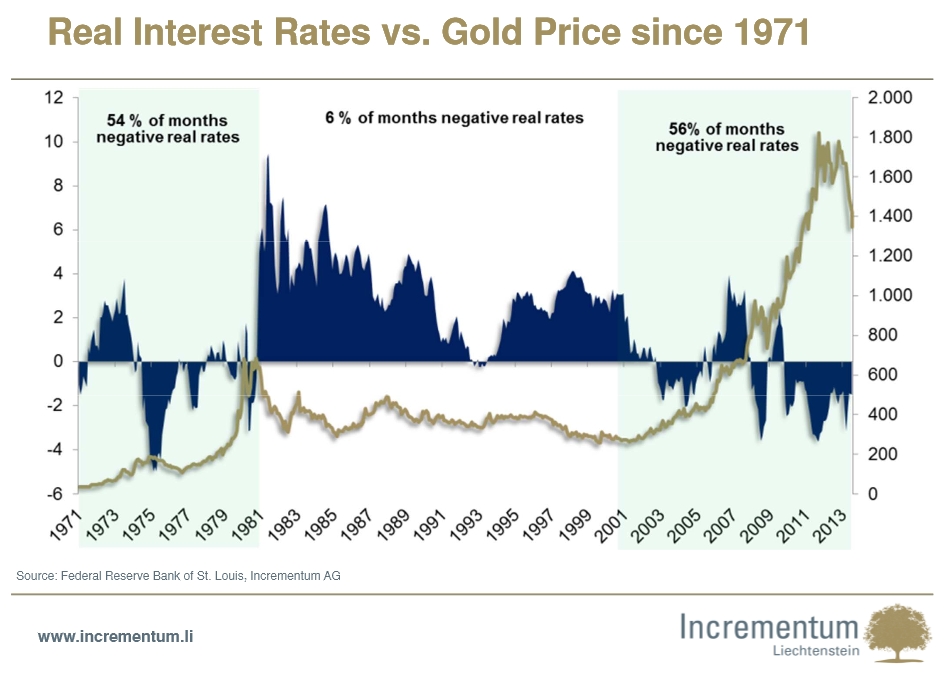

Niedrige Nominalzinsen heißen derzeit allerdings auch niedrige Realzinsen, die – je nach Land – bisweilen auch negativ ausfallen. Spätestens nach Steuern und Kosten verlieren viele Anleger Geld, statt welches zu verdienen. Die Untersuchungen der Incrementum AG zeigen, dass es solche Marktphasen seit dem Ende des Bretton-Woods-Systems bereits oft gegeben hat. Sie sind neben einem negativen Realzins geprägt von einem steigenden Goldpreis. Das macht Sinn: Wo Anleger im risikolosen Bereich nichts an Rendite herausholen können, wechseln sie zu anderen Assetklassen. Das Gold ist da seit jeher ein Favorit aufgrund seiner sehr hohen Wertstabilität.

Diese Wertstabilität zeigt sich nicht nur in dem stark gestiegenen Feinunzenpreis, sondern auch wenn man die Kaufkraft vergleicht. Das Ende der Bindung des Dollars an das Gold, 1971 von US-Präsident Richard Nixon verkündet, und das Aus für das Bretton-Woods-System haben eine scharfe Zäsur in der Kaufkraft des Dollars hinterlassen. Dessen Kaufkraft ist, gemessen am Öl- und am Goldpreis, in den vergangenen rund vier Jahrzehnten heftig gesunken. Den Abwärtstrend der Dollar-Kaufkraft unterbrechen lediglich einzelne Zwischenerholungen.

Drastisch wird der Unterschied in der Stabilität aber, wenn man die Kaufkraft des Dollars und des Goldes, gemessen am Ölpreis, vergleicht. Das Edelmetall pendelt seit dem "Nixon-Schock" 1971 meist über dem Vergleichswert vor dem Ende der Goldbindung der US-Währung. Eine lange Geschichte in wenige Worte zusammen gefasst: Gold hat in den vergangenen Jahrzehnten quasi als Energiepreisbremse gewirkt. Würde man das Öl statt in Dollar in Gold bezahlen, wäre der Preisanstieg der Barrelpreise weitgehend neutralisiert.

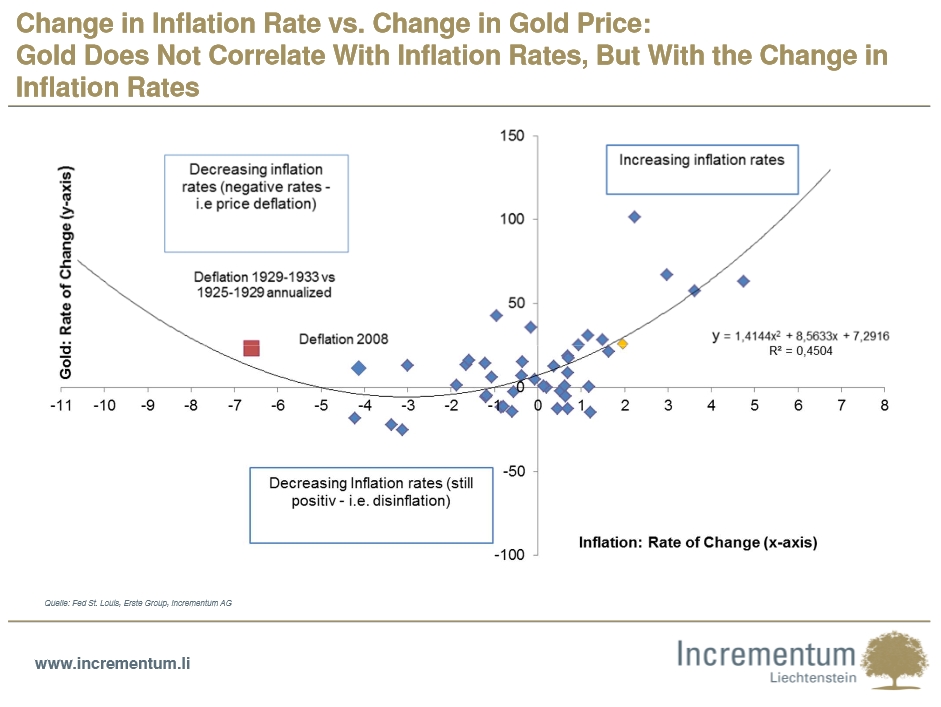

Doch gezahlt wird für Ölprodukte wie Benzin oder Heizöl nicht in Gold, sondern in der jeweiligen Landeswährung. Das macht angesichts der stark gestiegenen Energiepreise einen Teil des Inflationsproblems aus. Dass Gold seit jeher als Inflationsschutz angesehen wird, ist ein weiteres wichtiges Argument für ein Engagement in dem Edelmetall. Doch die Untersuchungen der Incrementum AG bringen ein wichtiges Detail ans Tageslicht. Die Goldpreisentwicklung ist gar nicht mal so stark mit der Höhe der Inflationsrate korreliert. Vielmehr ist es die Veränderung der Inflation, die den Goldpreis treibt. Gerade in Zeiten, wo die Inflation tendenziell niedrig ist, aber anziehen könnte, ist dies für Anleger eine wichtige Information. (Bild von Seite 20)

Haben Sie Interesse am Gold- und Silberkauf, wollen jedoch kein Risiko eingehen? Unser Kooperationspartner Goldsilbershop.de bietet das nötige Vertrauen und Käufersicherheit durch das verliehene Trusted Shops Gütesiegel, welches nur Onlineshops erhalten, deren Seriosität anhand von mehr als 100 Einzelkriterien detailliert geprüft wurde. Partizipieren Sie noch heute am Erfolg von Gold und Silber.