Warum explodierte gerade dieses Jahr der Kohlepreis?

Plus 80% in den ersten 8 Monaten dieses Jahres. Weitere plus 20% alleine in der vergangenen Woche. Das alles sind Steigerungen beim Kohlepreis, die in dieser Heftigkeit so gut wie niemand erwartet hatte. Insgesamt um rd. 136% seit Jahresanfang auf aktuell rd. USD 181,- je Tonne sind beeindruckende Zahlen.

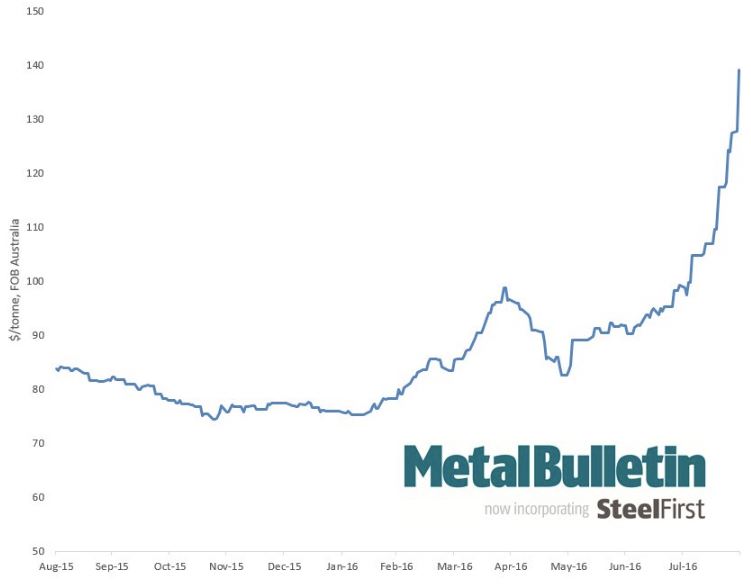

Quelle: Metal Bulletin

Der oben abgebildete Chart spricht Bände, auch wenn die im August erzielte Preissteigerung noch nicht abgebildet ist. Er zeigt deutlich das Kursfeuerwerk der letzten Monate auf, das bei den australischen Kohle-Verkäufen erzielt werden konnte.

Allerdings betrifft dies nur die Kokskohle, also hochwertige Steinkohle mit hohem Brennwert.

Was hat zu dieser erstaunlichen Entwicklung geführt?

Es ist nicht schwer zu erraten, das die Auswirkung von Veränderungen wieder einmal mit China zusammenhängt. Ganz ihrem Plan folgend, China vom Exportland zu einem Konsumland umzuformen, haben sich dafür auch veränderte Rohstoffanforderungen ergeben. Zusätzlich laufen in China große und einschneidende Veränderungen in der inländischen Kohleproduktion.

Chinas Masterplan sieht vor unwirtschaftliche (und staatlich gestützte) Kohleminen zu schließen. Dieser Prozess ist bereits angeschoben.

Die Produktionstage inländischer Kohleminen wurden von rd. 330 Tage pro Jahr auf 276 Tage zurückgestutzt. Beide Maßnahmen dienen dem Plan der Restrukturierung des mehrheitlich unter schlimmen Bedingungen (Arbeit und Umwelt) leidenden Kohlebergbaus.

Schwere Regenfälle in der Hauptregion des chinesischen Kohleabbaus Shanxi haben Straßen vermurt und andere Transportwege blockiert.

Neue Stahlwerke wurden eröffnet, wodurch der Bedarf an hochwertiger Kohle angestiegen ist.

Für den hohen Anstieg von rd. 20%, der alleine vergangene Woche zu verzeichnen war, sind die fast panikartigen Käufe überwiegend im Nachschubproblem aus der betroffenen Shanxi Region zu sehen. Das wird sich bei Normalisierung der Verhältnisse auch wieder in einem gemäßigteren Kohlepreis bemerkbar machen. Dieses Phänomen hatten wir schon einmal, im Jahr 2011, als die australische Kohleregion Queensland nach Unwettern unter Wasser stand und den Kohlepreis sprungartig auf USD 330,- je Tonne klettern ließ. Auch diesmal war es eine lächerliche halbe Million Tonnen an Kohle, die den Preissprung vergangene Woche auslöste. Bankanalysten, Bergbaufirmen und chinesische wie auch japanische Stahlproduzenten sind jedoch einer Meinung, dass diese Spitze bis zum Jahresende wieder abgebaut sein wird und erwarten Kohlepreise, die sich im Bereich von USD 120,- je Tonne, oder knapp darüber, einpendeln werden.

Die Bergbauindustrie freut diese Preisentwicklung natürlich. Sie können derzeit in ihren Abnahmeverträgen Erlöszuwächse im zweistelligen Prozentbereich erzielen. Und werden, wie sowohl Analysten wie auch Kohleproduzenten erwarten, auch bei USD 120,- je Tonne wieder gute Margen einfahren. Endlich, nach einer schier endlos langen Durststrecke seit 2011.

Auch von Australien, dem Hauptexporteur von Kohle nach China, hört man positive Signale. Aus dem Industrieministerium wird vermeldet, dass die Produktion von Koks/metallurgischer Kohle im heurigen Jahr um 2% auf 192 Mio. Tonnen steigen wird. Hochwertige Kohle ist ein wichtiger Markt für den Kontinent. Gemeinsam mit Thermalkohle betrugen die Exportumsätze 2015 AUD 37 Milliarden. Der zweithöchste Wert nach den Exporterlösen aus Eisen. Auch für heuer erwartet die australische Regierung weitere Zuwächse beim Export.

Viele Marktkenner haben jedoch auch Indien im Fokus. Das Land ist neben China ein Hauptabnehmer von Kohle, schon alleine deswegen, da dieses Land so gut wie keinen eigenen Kohlebergbau für hochwertige Kohle besitzt. Man ist generell der Meinung dass durch die geplante Umstrukturierung in Indien (Urbanisierung, Infrastruktur) der Kohlebedarf für die wachsende indische Stahlindustrie ansteigen wird. Grund genug auch langfristig einen stabilen Kohlepreis erwarten zu dürfen.

Sollte sich, wie erwartet, längerfristig der Kohlepreis bei über USD 120,- je Tonne stabilisieren, so wird der gesamte Kohlebergbau mit dieser gut 50% besseren Verkaufsmarge gegenüber den Tiefs aus dem vergangenen Jahr wieder grünes Licht sehen. Man darf jedoch nicht übersehen, dass all diese Zahlen und Prognosen ausschließlich die hochwertige Kohle, nicht jedoch die Thermalkohle betrifft.

Für am Kohlebergbau interessierte Anleger ist nun offensichtlich die Zeit reif geworden, prosperierende Kandidaten auszuwählen und diesem Rohstoff nach langer Abwesenheit erneut Vertrauen zu schenken.