Kupfer: Wird 2016 das Jahr der Erholung?

Auch 2015 war für das rote Metall kein erfreuliches, obwohl viele Analysten für das nun abgelaufene Jahr bereits eine Trendwende prophezeit hatten. Munter ging der Abwärtstrend jedoch weiter und bescherte den Investoren neue Tiefststände ihrer Veranlagungen und den Minengesellschaften gesteigerte Sorgen.

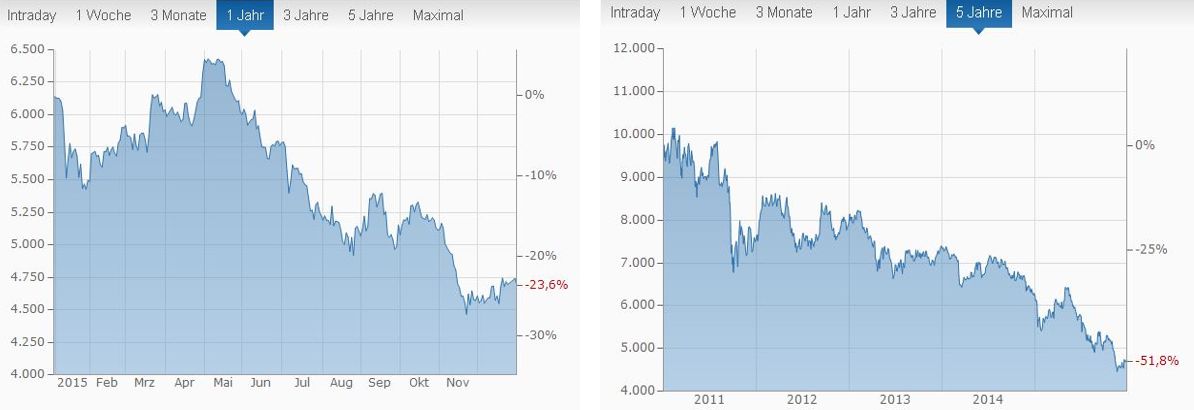

Quelle: Kitco.com

23,6% Kurseinbruch alleine in 2015, und mit insgesamt 51,8% Minus seit dem Hoch in 2011 sind keine Gründe für eine Hochstimmung gegeben.

Auch wenn gegen Jahresende eine leichte Erholung zu verzeichnen war, das Gesamtbild, das nun seit 2011 vorherrscht, hat sich nicht wirklich verändert. Mittlerweile ist der Preis für dieses Metall in einen Bereich abgesunken, der, wenn er noch länger auf diesem Niveau verharrt, viele Produzenten in die Unwirtschaftlichkeit bringen würde. Der heute auf rd. USD 4.750 liegende Tonnenpreis entspricht rd. USD 2,15 je Pfund Kupfer. Fast gleichauf mit den durchscnittlichen Produktionskosten des Gesamtmarktes von USD 2,11 je Pfund. Rechnet man die Großproduzenten davon weg, die durchaus auch um gemessene USD 1,65 das Pfund Kupfer produzieren können, so zeigt sich klar, dass eine Vielzahl kleinerer und mittlerer Produzenten über den gemittelten USD 2,11 liegen muss. Schon aus diesem Grund ist auch für 2016, so der Preis weiterhin auf diesem Niveau verbliebe, mit einer weiteren Marktbereinigung und geringeren Angebotsmenge zu rechnen. Lt. Erhebungen sind rd. 20% aller Kupferproduzenten weltweit bei einem Kupferpreis von rd. USD 2,– je Pfund nicht mehr fähig wirtschaftlich zu produzieren. Doch das ist nur ein kleiner Ausschnitt des gesamten Marktes, der nach wie vor von den großen Playern diktiert wird.

2015 war aufgrund der nachgelassenen weltweiten Nachfrage auch für die Großproduzenten wie Vale und Codelco eine Herausforderung, die jedoch insofern gemeistert werden konnte, da beide Produzenten ihre C1-cash-costs auf unter USD 1,65 je Pfund Kupfer senken konnten. Vale sogar auf, USD 1,45 durch verstärkte Automatisierung in den Betrieben, niedrigere Gehälter und günstigere Konditionen bei den Vertragspartnern. Somit ist auch dem Kupfermarkt das gleiche Bild zu beobachten wie bei Eisen, Nickel und anderen Metallen. Die großen Player am Markt verstärken ihre Positionen während die kleineren aus dem Markt gedrängt werden können. Dieser Trend, der bereits 2014 eingesetzt hat, hat sich auch über 2015 unverändert fortgesetzt und scheint auch für 2016 noch nicht abgeschlossen.

Aber auch die Großproduzenten haben auf die veränderten Marktverhältnisse reagiert. Obwohl das Unternehmen wirtschaftlich produziert, fährt Codelco seine Kupferproduktion zurück. Genaue Angaben über die Mengen wurden nicht genannt. Freeport-McMoRan gab bekannt, dass man die Kupferproduktion für 2016 um rd. 250 Mio Pfund zurückfahren wird, eine mehr als beachtliche Menge. Chinas 9 große Kupferschmelzen haben, bedingt durch weniger Bedarf, beschlossen im ersten Quartal 2016 an die 200.000 Tonnen Kupfer weniger zu verarbeiten und so den Markt zu stützen.

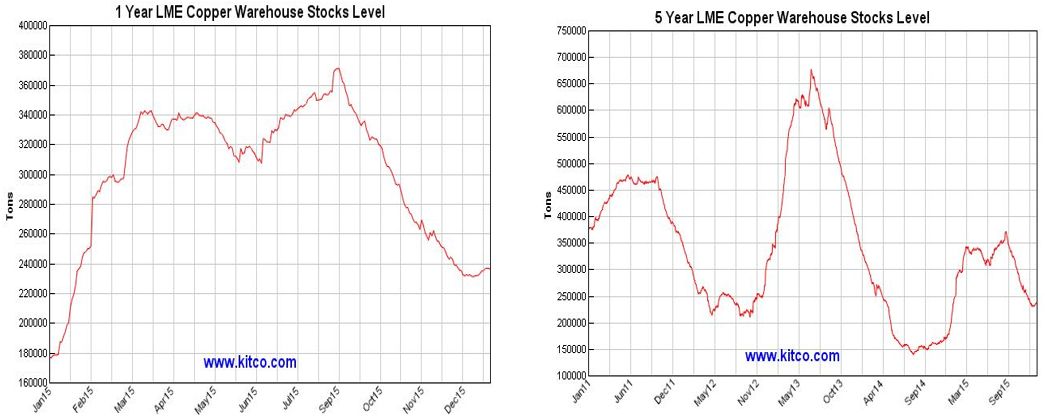

Auch die Lagerbestände haben sich im 2. Halbjahr 2015 nach der Sommerspitze im Juli deutlich nach unten bewegt, zeigen aber gegen Jahresende wieder leicht steigende Bestände. Fallende Lagerbestände könnten preisstützend wirken. Die Frage wird sein, wie sich nun die Lagerhaltung 2016 entwickleln wird. Von den meisten Analysten wird ein Anstieg von zumindest bis auf die Mengen des Juli 2015 erwartet.

Quelle: Kitco.com

Generell leidet Kupfer unter der derzeitgen Überproduktion aufgrund gesunkener Nachfrage. Ob die oben erwähnten Produktionskürzungen ausreichen können um wieder einen Nachfragemnarkt zu generieren darf aus heutiger Sicht noch angezweifelt werden. Grund dafür könnte zum Beispiel sein, dass Peru kräftig aufrüstet, und das mit chinesischer Hilfe. Rd. USD 19 Mrd. flossen von China in Beteiligungen an Kupferprojekten in Peru. Alles Projekte, die nun ab 2016 Richtung Produktion gehen. Wenn nun La Granja, Michiquillay, Cañariaco, Haquira, Rio Blanco, Quechua, Los Chancas and Los Calatos beginnen zu produzieren und die Erweiterungsprojekte auf Cerro Verde, Toromocho, Marcona, Bayovar, Toquepala and El Porvenir in Schwung kommen, dann besteht erneut die Gefahr einer Überproduktion. Und diese würde sich kaum positiv auf die Kursentwicklung auswirken.

Trotz aller Bemühungen Chinas um Widerbelebung der Wirtschaft ist zu erwarten dass dies nicht, wenn überhaupt, mit sofortiger Wirkung gelingt, und der Markt auch 2016 noch unter Druck verbleibt. Diesen Druck in Verbindung mit Marktbereinigung sehen die meisten Analysten und erwarten für 2016 ein eher gleichblebendes Kursiniveau um die USD 2,10 bis USD 2,50 je Pfund Kupfer. Nur die Analysten der schweizer UBS befürchten njoch ein ultiumatives Nachgeben der Kurse auf bis ca. USD 1,50 je Pfund. Von den restlichen Weltmärkten, speziell Europa und den USA werden gleichbleibende Abnahmemengen erwartet, womit China auch bei Kupfer das Zünglein an der Waage spielen wird. Es muss ja nicht so schlimm kommen wie die UBS voraussagt, das Jahr 2016 zeigt aus heutiger Sicht leider noch immer keine wirklichen Signale für eine nachhaltige Rückkehr zu steigenden Kupferpreisen.

Für Investoren sind natürlich die zumeist ins Bodenlose abgestürzten Kurswerte der Developer und Produzenten verlockend für einen Einstieg. Auch wenn hier der Boden erreicht zu sein scheint, kann mit mit ruhigem Gewissen noch zuwarten mit einem Einstieg bis über den Markt eindeutige Kaufsignale generiert werden. Wer jedoch bei Produzenten investiert ist, oder es vorhat, der sollte ganz besonders auf deren Produktionskosten achten. Liegen sie deutlich unter der en heutigen Metallpreisen, dann lohnt es sich, diese Unternehmen auf die watchlist zu setzen. Denn, wie immer bei drehenden Märkten, werden es auch genau diese sein, die im neuerlichen Aufwärtstrend die besten Chancen auf Kursgewinne besitzen.