Dramatischer Kurseinbruch beim Kupfer - Produzenten beginnen zu straucheln

Nachdem die Eisen- und Kohleproduzenten bereits seit etlichen Monaten ums Überleben kämpfen, hat die zerstörerische Kraft der niedrigen Kurse nun auch die Kupferbranche erwischt. Mit dem dramatischen Kurseinbruch im Jahr 2015 von über 27% auf rd. USD 2,06 je Pfund Kupfer sind nun Grenzen überschritten, bei denen die meisten Kupferproduzenten keine Gewinne mehr erwirtschaften können. Um in der Geschichte die heutigen Preise wiederzufinden muss man mehr als ein Jahrzehnt zurückgehen. Und wenn man bedenkt, dass in dieser Zeitspanne die Kosten enorm gestiegen sind, so dürfte klar sein, dass die Mehrheit der Produzenten unter enormen Druck stehen.

Noch dramatischer stellt sich der derzeitige Preisverfall dar, wenn man folgende Statistik heranzieht: Die 15 größten Kupferminen der Welt verwalten zusammen mehr als 50 Mrd. Tonnen förderbares Erz für rd. 289 Millionen Tonnen reines Kupfer. Alleine der Kursrutsch von Kupfer Mitte dieses Monats ließ den Wert dieser Erze im Boden um USD 103,1 Mrd. schmelzen, das entspricht einem Verlust von über USD 20 Mrd. pro Handelstag in dieser traurigen Woche. Die selben Kupferminen produzierten 2014 zusammen 5,1 Mio. Tonnen Kupfer, was in etwa dem Viertel der gesamten Weltproduktion entspricht. Legt man diese Produktionsmenge auf das derzeitige Preisniveau um, so erleiden diese Produktionsgiganten einen Einkommensverlust von USD 8,3 Mrd. im heurigen Jahr. Und ob diese Summe nicht ohnehin schon enorm genug ist, so sind darin noch gar nicht die Verluste mit eingerechnet, die die Nebenprodukte wie Gold, Silber und Molybdän verzeichnen.

Setzt man das in globalen Kontext, so bedeuten diese gewaltigen Verluste an Einnahmen auch wesentliche Schmälerungen in den Behördenabgaben der Produktionsländer. Hier betrifft es in erster Linie Chile, aber auch den restlichen südamerikanischen Kontinent.

Wenn die 15 größten Betriebe rd. 25% der Weltproduktion leisten, so werden die restlichen 75% von Klein- und Mittelbetrieben dem Markt zugeführt. Und genau dort liegt die Gefahr für die Branche, da diese Unternehmen zumeist wesentlich weniger flexibel agieren können und somit die Auswirkungen des Preisverfalles ungleich mehr zu spüren bekommen als die Branchenriesen. Wie auch bei Kohle und Eisen zeichnet sich nun auch bei Kupfer ein Trend zur Marktbereinigung ab, der für viele Unternehmen den Tod bedeuten könnte. Wäre es nur ein kurzer und schnell vorübergehender Trend, so könnten viele Unternehmen überleben, doch so schnell wird sich der Markt bei schwächer werdenden wirtschaftlichen Gesamtlagen nicht erholen und bislang gute Unternehmen werden von den Kurszetteln verschwinden.

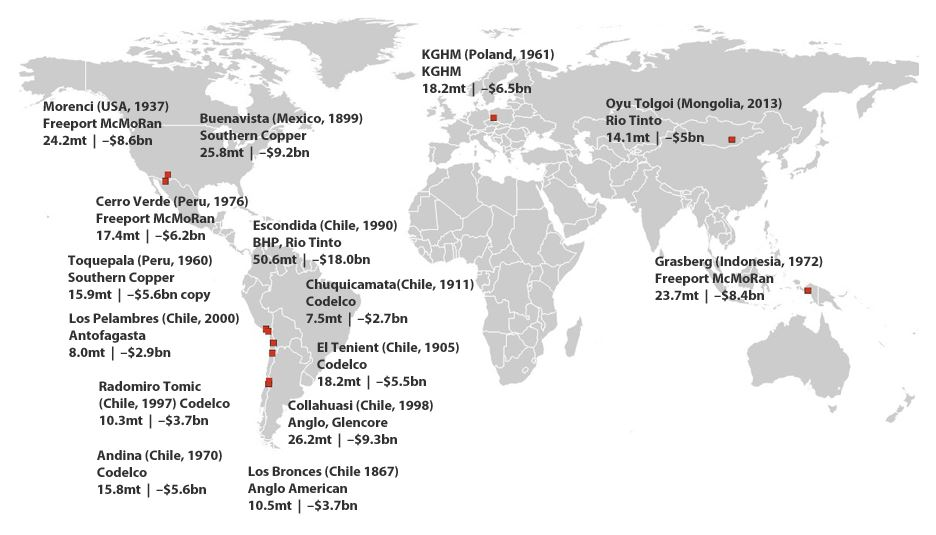

weltweite Minenoperationen der 15 größten Kupferproduzenten – Quelle: IntelligenceMine

Für Investierte ist es somit äußerst wichtig, sich die Gesamtkosten der Produktion derjenigen Unternehmen anzusehen, in denen man investiert ist, um erkennen zu können, ob noch Gewinnreserven aus der Produktion erkennbar sind und wie ihre Kapitaldecke aussieht. In einem harten Überlebenskampf besteht die Gefahr immenser Verwässerungen, die den eigenen Anteil am Unternehmen schmelzen lassen.

Doch anderseits bietet dieses für viele Unternehmen derzeit herrschende entsetzliche Szenario auch gute Chancen sich für einen kommenden Einstieg vorzubereiten. Als dafür gute Unternehmen könnten beispielsweise diejenigen gelten, die erst mit ihrer Produktion beginnen werden – also nicht jetzt ihre Produkte im schlechten Marktumfeld verkaufen müssen – und eine gute Ressource mit hohen Kupfergraden besitzen. Aber auch mit noch genügend Kapital ausgestattet ihren Entwicklungsweg fortsetzen können um dann in einem bereinigten Markt mit wieder fair bewerteten Kupferpreisen gute Chancen für eine erfolgreiche Produktion erkennen lassen. Natürlich kann man auch Unternehmen wie Rio Tinto oder Freeport McMoran beobachten, auch wenn diese nicht nur vom Kupfer leben, denn auch diese Unternehmen laufen in Gefahr noch weitere Kursrücksetzer zu erleiden und bieten daher bei sich erholenden Märkten verbesserte Einstiegschancen.

Wichtig ist jedoch das Ende der Schwächeperiode des Marktes, die gesunkenen Produktionen für die Marktbereinigung und Anpassung auf geringeren Marktbedarf abzuwarten, was durchaus auch noch 2016 andauern kann.