Klimasünder oder Realist? Putin baut Eisenbahn-Infrastruktur für den Kohletransport aus

Gold, Kupfer, Lithium – das sind Bodenschätze, die in Zeiten starker Edelmetallmärkte und neuer Technologien glänzen. Ein anderer Rohstoff wirkt dagegen wie das Schmuddelkind unter den Bodenschätzen: Die Steinkohle. Der fossile Energierohstoff ist weltweit zunehmend weniger gefragt. Zu negativ erscheint sein Image aufgrund der CO2-Emissionen, mit denen Kohlekraftwerke merklich in die Klima-Bilanz einschlagen. Strahlend sauber erscheint dagegen die Energie, die sich aus Wind- und Solarkraft generieren lässt. Allerdings: Ist Kohle tatsächlich schon ganz abgemeldet? Russlands Präsident Putin jedenfalls erhofft sich von Exporten nach Asien einen wirtschaftlichen Boost.

Geologisch betrachtet ist Steinkohle ein Sedimentgestein aus karbonisierten Pflanzenresten; ein Entstehungsprozess, den die Wissenschaft bis heute nicht restlos enträtselt hat. Durch bio- und geochemische sowie mechanische Prozesse kommt es über Jahrmillionen zur immer weiteren Verfestigung organischen Materials. Zugleich nimmt dessen Wassergehalt stetig ab und der Kohlenstoffgehalt zu. "Bestenfalls" erreicht er an die hundert Prozent und wird zu Graphit, einer zunehmend für die Batterietechnik relevante Varietät. Im Fokus steht hier jedoch der Energieträger: Dessen Kohlenstoffgehalt beträgt "nur" über 50 Prozent seines Gewichtes beziehungsweise siebzig Prozent seines Volumens.

Kohle weltweit – Produzenten und Abnehmer

Die Nationen mit den größten Steinkohlereserven sind die USA, China und Indien. Auch Deutschland ist reich an Kohle: Eine Schätzung ging noch zu Beginn des Jahrtausends von einer Reserve von 24 Milliarden Tonnen aus; das wäre unter damals gegebenen Förder- und Verbrauchsmengen ein Vorrat für mehrere Hundert Jahre gewesen. Allerdings wäre nur ein Teil davon unter modernen technischen und wirtschaftlichen Bedingungen förderbar – und seit 2018 ist das Thema ohnehin obsolet. Für Prosper-Haniel in Bottrop, die letzte deutsche Kohlemine, war damals Schicht. Bei stillgelegten Zechen lässt man oft bewusst Grubenwasser die Schächte fluten. Damit wird der Zugang zur Kohle vielerorts unwiederbringlich versperrt sein.

Doch auch in den USA besinnt man sich zunehmend auf emissionsfreie Energien – das bezieht sich nicht nur auf grünen Strom, sondern schließt auch Kernkraft ein. Sogar China nimmt dem Klima zuliebe (oder aufgrund von Smog Problemen) Abstand von einigen geplanten neuen Projekten – dazu unten Näheres.

Anderenorts auf der Welt ist Steinkohle nach wie vor ein geschätzter und begehrter Bodenschatz. Aufstrebende Nationen richten für ihre Energieversorgung neue Kraftwerke ein – nicht verwunderlich, denn wo rasch Energie gebraucht wird, sind klassische Kohlekraftwerke eine vergleichsweise schnell umsetzbare Option.

China als Exajoule-Großverbraucher

Die größte Konsumentin von Steinkohlenergie war nach Zahlen aus dem Jahr 2019 die Volksrepublik China mit 81,67 Exajoule (ein Exajoule entspricht einer Trillion Joule). Eine Umrechnung in Tonnen ist nicht ganz einfach, da nicht nur die Masse, sondern die Qualität der Kohle in die Energiebilanz eingeht. Zur Einordnung: Eine Gigatonne extrem hochwertiger Kohle hat etwa 25 Exajoule.

Dagegen nimmt sich der Verbrauch der Europäischen Union im selben Zeitraum (7,69 Exajoule) sehr gering aus; bemerkenswert ist jedoch, dass fast ein Drittel dieses Bedarfs auf Deutschland entfiel. Zwar ist – sicher auch bedingt durch die Schließung von Kohlekraftwerken – der Kohleimport ins Inland in den vergangenen Jahren zurückgegangen (2019 waren es noch 40,4 Millionen Tonnen; zu Spitzenzeiten 2014 mehr als 57 Millionen). Dennoch ist der Verbrauch beachtlich. Importiert wird die Kohle vor allem aus den USA, Kanada – und Russland.

Russland: Kohle auf dem Schienenweg

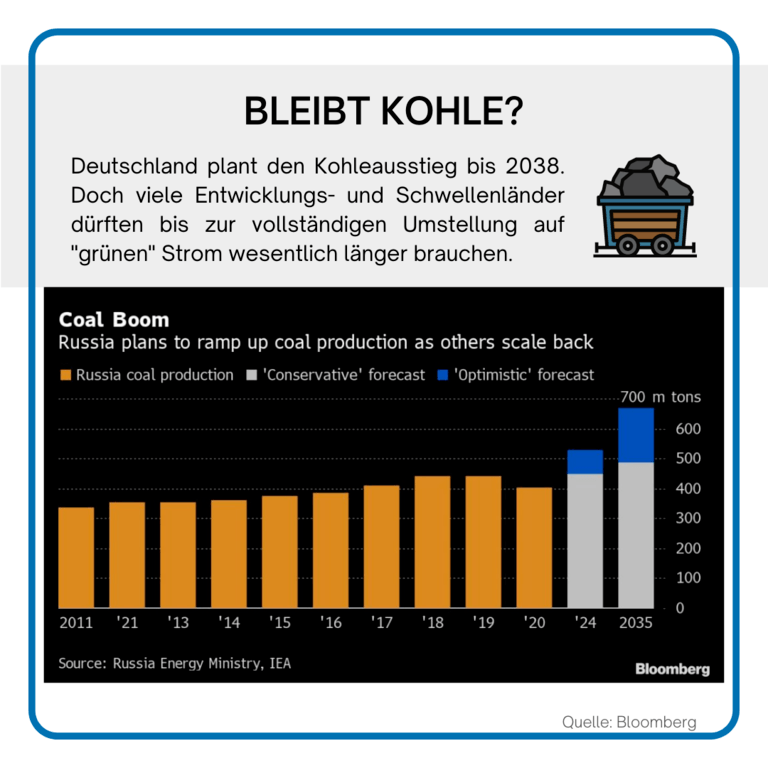

Russlands Präsident Wladimir Putin setzt somit weiterhin auf Energie aus urzeitlichen Sumpfwäldern. Tatsächlich steht Kohle in Russland gerade hoch im Kurs – nicht nur für den Eigenbedarf, sondern vor allem als Exportgut. Man investiert derzeit beispielsweise umgerechnet mehr als 10 Millionen USD zur Modernisierung und Erweiterung von Gütereisenbahnstrecken, womit der Export des Rohstoffs vor allem in östlicher Richtung beschleunigt werden kann.

Ausgebaut werden sollen aktuell die beiden längsten Eisenbahnstrecken Russlands: Die bekannte Transsibirische Eisenbahn und die Baikal-Amur-Hauptstrecke, die noch zu Zeiten der Zaren angelegt wurde, um einen Anschluss von West-Russland zum Pazifik zu schaffen. Die Investitionen hierfür belaufen sich auf umgerechnet 9,8 Milliarden USD und sollen bis zum Jahr 2024 die Frachtkapazität für Kohle auf jährlich 182 Millionen Tonnen erhöhen. Bereits durch ein vorangegangenes Modernisierungsprogramm, das 2013 initiiert wurde, hatte sich die Kapazität schon mehr als verdoppelt, auf aktuell 144 Millionen Tonnen.

Im März hatte Präsident Putin bei einem Treffen mit Branchenvertretern ordentlich Druck für das Voranschreiten des Projektes gemacht. Madina Khrustaleva, Russland-Spezialistin beim TS Lombard (ein Anbieter für strategische Recherchen mit Sitz in London) sieht darin den Versuch, die Kohlereserven des Landes zu monetarisieren und dadurch einen Beitrag zum Bruttoinlandsprodukt zu leisten.

Kohle aus Russland ist somit ein wichtiger Faktor für den russischen Arbeitsmarkt und die Wirtschaft, Das betrifft um die elf Millionen Russen in verschiedenen Regionen. Historisch gesehen sind Bergarbeiter in Russland ohnehin eine wichtige politische Zielgruppe. Putin hat also großes Interesse daran, den russischen Kohlesektor auch im Fall eines globalen Nachfragerückgangs aufrecht zu erhalten.

Die Kohle haben Privatunternehmen

Wissenswert ist, dass die wichtigsten russischen Kohleunternehmen privat finanziert werden. Das erspart den Betreibern sämtliche Schwierigkeiten, die börsennotierte Unternehmen hätten, wenn Finanzierungen wegbrechen, sobald Banken oder Investoren nichts mehr mit "schmutziger" Energie zu tun haben wollen. Zu den bekannten russischen Playern gehören Suek Plc (Russlands größte Kohlengesellschaft und eine der größten Kohlenenergiegesellschaften in der Welt, als globaler Kohlelieferant unter den Top 5) und Kuzbassrazrezugol OJSC (ein großer Produzent, der Kohle auch verarbeitet und verkauft). Beide haben bereits deutliche Produktionserhöhungen geplant.

China als idealer Abnehmer für russische Kohle?

Trotz der weltweiten Rückgänge im Bedarf setzt Russland vor allem auf Kunden aus Asien. China importiert derzeit aus politischen Gründen keine Kohle aus Australien. (Der Hintergrund dafür ist diplomatischer Natur: Australien äußerte sich heikel über den Ursprung des COVID-Virus.) Folglich rechnet man sich vermehrtes Interesse an russischer Kohle aus. Die guten politischen Beziehungen der beiden Präsidenten machen China zu einem Top-Kandidaten für eine potenzielle Handelsbeziehung.

Es sei, so zitiert das Bergbau-Branchenportal Mining.com Evgeniy Bragin, den stellvertretenden Vorstandsvorsitzenden der UMMC Holding, realistisch anzunehmen, dass unter den richtigen Bedingungen die Nachfrage nach Importkohle aus Russland in Asien steige. Für den Export sei es entsprechend wichtig, die Schieneninfrastruktur gen Osten auszubauen. Die UMMC Holding besitzt in Sibirien ein Kohleunternehmen.

Was ist in Asien los?

Das klingt aus russischer Sicht alles optimistisch, allerdings nur auf den ersten Blick. Möglicherweise ist es nämlich ein Trugschluss, dass sich er Kohlebedarf in China mittel- und langfristig erhöht.

Tatsächlich ist China nicht nur der größte Konsument, sondern zugleich der Spitzenreiter unter den Produzenten. 50 Prozent des weltweiten Outputs stammen aus dem Reich der Mitte: 3,8 Milliarden Tonnen waren es zuletzt. Damit ist China (neben Indien und Vietnam) eine von drei Fördernationen, deren Produktion entgegen dem globalen Trend zuletzt nicht sank, sondern anstieg.

Zwar sind aktuell diese Steigerung und auch der Aufbau neuer Kraftwerke zu verzeichnen. Zugleich hat China sich auf die Fahnen geschrieben, seinen Verbrauch ab 2026 deutlich zu reduzieren. Außerdem will man sich unabhängiger von Importen machen und stattdessen die Erzeugung aus den eigenen inländischen Zechen erhöhen.

Die asiatischen Märkte

Die russische Regierung plant, auch aufbauend auf einem konservativen Szenario, das ebenso auf eine Nachfrage aus Indien, Japan, Korea, Vietnam und Indonesien aufsetzt, bis 2035 die Kohleproduktion um 10 Prozent (gerechnet vom Prä-Covid-Stand aus) zu erhöhen. Vertreter wichtiger russischer Kohleunternehmen wie Oleg Korzhov von Mechel PJSC sagte Mining.com, man gehe davon aus, dass die Nachfrage aus dem asiatisch-pazifischen Raum nach der Erholung der Staaten dort von der Corona-Pandemie in den kommenden fünf Jahren stabil bleiben werde. Die COVID-19-Krise hatte auch gravierende Auswirkungen auf den globalen Kohlemarkt gezeigt; nicht nur, weil pandemiebedingt Produktionen heruntergefahren werden mussten, sondern weil auch die Logistik, speziell der Seeweg, stark eingeschränkt war.

Globale Klimapläne bremsen Kohle aus – oder doch nicht?

Bei einigen der denkbaren asiatischen Kunden ist der Ausbau der Kohlekraft allerdings tatsächlich noch gar nicht spruchreif. Entweder sind Finanzierungen nicht vorhanden beziehungsweise geklärt oder man entscheidet sich – wie zuletzt Indonesien – doch gegen den Ausbau der Kohlekraft.

Derweil haben auch die Umweltminister der G7-Staaten (abgesehen von Japan sämtlich westliche Staaten) vereinbart, die Unterstützung für den Bau von Kraftwerken ohne Abscheider noch dieses Jahr auslaufen zu lassen. (Abscheider sind Vorrichtungen, mit denen sich CO2 aus Abgasen separieren lässt. Dafür gibt es verschiedene technische Lösungen. Das Problem: Ein Abscheider geht mit Wirkkraftverlusten des Kraftwerks einher und erhöht damit den Kohleverbrauch.)

Auch der Weltklimarat mahnt weiter zum Kohleausstieg. Auch kommen durch den Klimawandel auf Russland in den nächsten Jahren möglicherweise Kosten in Milliardenhöhe zu. Die ambitionierten Exportpläne sind nicht nur für die russische Wirtschaft riskant.

Die Internationale Energieagentur IEA spricht sich sogar generell gegen neu geschaffene Infrastrukturen für fossile Energieträger aus; anderenfalls könne die globale Erwärmung nicht unter der 1,5-Grad-Celsius-Marke gehalten werden. Alle Kohlekraftwerke ohne CO2-Abscheidung sollen eigentlich bis 2040 auslaufen. Bemerkenswerterweise geht die IEA allerdings selbst in wenig vorteilhaften Klimaszenarien nicht davon aus, dass die globale Nachfrage nach Kohle sich in den kommenden zwei Jahrzehnten gravierend verändern wird.

Inlandsnachfrage von "Selbstversorgern"

Kohle wird auch in Russland selbst nicht nur für Energiezwecke benötigt. Auch die Stahlproduktion ist ein wichtiger Abnehmer, was dazu führt, dass große Stahlunternehmen wie "A-Property" sich für die "Selbstversorgung" eigene Kohleminen kaufen. In diesem Fall ist es die Zeche "Elga" in der Region Jakutien im Osten Russland, die schon in zwei Jahren einen Jahresoutput von 45 Millionen Tonnen liefern soll. Jakutien wäre, nebenbei bemerkt, ein mittelfristiges Ziel für das erwähnte Eisenbahnprojekt.

Die nächsten Jahre werden zeigen, wie es mit der russischen Exportoffensive ausgehen wird und ob Putins Schienenprojekt Tempo aufnimmt – oder der Kohle-Zug bereits abgefahren ist.