Goldnachfrage in China zieht wieder an – Weitere Nationen beenden Shutdowns

Der politisch verordnete Stillstand der Wirtschaft findet mit der heutigen Lockerung des Shutdowns auch in der Bundesrepublik langsam sein Ende. Neuste Ergebnisse aus den USA haben die Heinsberg-Studie bestätigt und zeigen auch im Bundesstaat New York eine Durchseuchung von aktuell bis zu 20 % der Bevölkerung. Auf 2,7 Mio. Infektionen fallen dort aktuell 16.599 mutmaßliche Todesfälle (nach CDC nur teilweise über Tests verifiziert), was einer Sterblichkeit von höchstens 0,6% entspricht. In anderen Teilen des Landes kommen ähnliche Studien sogar auf nur 0,1 %, was somit alles im Rahmen einer durchschnittlichen Grippe liegen würde. Dies sind sehr gute Nachrichten, denn ein nochmaliger Lockdown im nächsten Winter wird damit unwahrscheinlich, was die Aktienmärkte stützt.

Überdies gerät das Vorgehen anderer Länder wie Schweden oder Südkorea immer stärker in den Fokus der Diskussion, die anstatt eines vollumfänglichen Shutdowns auf die weitestgehende Eigenverantwortung der Bevölkerung setzten und damit primär das nachhaltige Ziel der möglichst baldigen Herdenimmunität der Bevölkerung verfolgt. Dieser Weg geht u.U. mit anfangs höherer Sterblichkeit je Bevölkerungsdichte einher, jedoch dürften sich die Zahlen einerseits im Zeitverlauf im Zuge der Lockerung des Shutdowns angleichen und andererseits war und ist das Gesundheitssystem in Schweden zu keinem Zeitpunkt überlastet.

Insofern gerät auch die Legitimität, der durch die Bundesregierung ergriffenen drakonischen Maßnahmen – deren vermeintliches Ziel die Vermeidung einer Überlastung des Gesundheitssystems war – ins Wanken. Die Aussetzung wesentlicher Grundrechte, die den größten Einbruch der Wirtschaftsleistung seit dem zweiten Weltkrieg nach sich zog, ist historisch beispiellos. Die Diskussion über die Verhältnismäßigkeit der gewählten Mittel in Anbetracht von gerade einmal ca. 0,2 % infizierter Bürger gemessen an der bundesdeutschen Gesamtbevölkerung mit Blick auf die hervorgerufenen sozialen, gesundheitlichen, rechtlichen wie auch ökonomischen Kollateralschäden nimmt bereits an Dynamik auf und wird sicher auch noch Historiker beschäftigen. In Tschechien ruderte man ebenfalls zurück, wo vermeintlich ein Gericht die Corona-Maßnahmen kippte.

Wirtschaftliche Auswirkungen des Stillstands

Der Abbruch internationaler Lieferketten, Pleiten sowie Kreditausfälle werden noch lange Zeit negative Auswirkungen und Folgen haben. Allein bei der Deutschen Bank sollen in den ersten zwei Wochen des Shutdowns rund 50.000 Kunden um die Stundung ihrer Zahlungsverpflichtungen gebeten haben, wobei es sich bei der einen Hälfte um Baudarlehen und zur anderen Hälfte um Konsumentenkredite handelte. Die Immobilienblase ist in den letzten Wochen geplatzt und es ist kaum absehbar, welche Ausmaße die Kollateralschäden noch haben werden. Selbst die GroKo, die diese Krise verursacht hat, rechnet mit einem historischen Einbruch des BIPs in Höhe von 6,3 % für das Gesamtjahr 2020. Aufgrund der Ausgangssperren und der weltweiten Rezession drohen in drei Dutzend Ländern Hungersnöte. Einem Hilferuf der Vereinten Nationen folgend, stellt Berlin diesen Ländern nun 300 Millionen Euro bereit, um die Folgen der internationalen Shutdowns abzumildern.

Die Automobilindustrie in Deutschland fährt heute ihre Werke, nach einem vierwöchigen Stillstand, langsam wieder hoch und Geschäfte öffneten bundesweit wieder, was ein erster Schritt Richtung Normalität ist. Der preissenkende Effekt, der normalerweise in Rezession aufgrund einer Zurückhaltung der Verbraucher entsteht, fällt diesmal aus, da das Angebot durch den Shutdown ebenfalls künstlich begrenzt wurde. Das Geld, das die US-Notenbank sowie die EZB in die Märkte pumpen, wird mit einem erneuten Hochfahren der Wirtschaft bereits mittelfristig zu steigenden Preisen führen. Die Notenbanken werden weiterhin die Gunst der Stunde nutzen, um so viele ausfallgefährdete Schrottanleihen gegen Zentralbankgeld aufzukaufen, wie nur möglich. Gelingt diese geplante Rekapitalisierung des Kreditgeldsystems, so wäre der Weg für den nächsten kreditinduzierten Konjunkturaufschwung nach dem Ende der Krise bereits im nächsten Jahr frei.

Am Mittwoch wird Jerome Powell, Chef der US-Notenbank, die neuesten Beschlüsse des FOMC-Treffens bekanntgeben. Man wird vermutlich verkünden, dass die Zinsen auf unbestimmte Zeit in der Spanne 0% bis 0,25% bleiben müssen und weitere Ankäufe nötig sein werden, um die Stabilität des Finanzsystems zu gewährleisten und die US-Wirtschaft nach dem Shutdown wieder anzuschieben. Die US-Notenbankbilanz wurde in den letzten beiden Monaten bereits um 60% ausgeweitet, was letztlich den US-Dollar entsprechend abwerten wird. Am Donnerstag wird dann auch Christine Lagarde, die Chefin der Europäischen Zentralbank, vor die Kamera treten und Ähnliches verkünden, wobei auch die beiden Ankaufprogramme noch deutlicher über das Jahresende hinaus laufen dürften. (PEPP – Pandemic Emergency Purchase Programme im Volumen von 750 Mrd. Euro geplant bis mindestens zum Jahresende und das APP (Asset Purchase Programme) im Volumen von 120 Mrd. Euro). Euro-Short Hedgepositionen sollten man im Vorfeld der beiden Ankündigungen mit einem logischen Stop Loss oder mindestens zum Break Even vor geldpolitischen Überraschungen am Mittwoch und Donnerstag absichern.

Die Edelmetallpreise werden angesichts dieser Geldschwemme weiter ansteigen und den Wohlstand jener sichern, die ihr Vermögen mit Gold und Silber gegen Inflation abgesichert haben. Der Rest der Bevölkerung wird einen Teil seiner Vermögen verlieren und dabei noch mehr Rentner in die Altersarmut abrutschen. Während in der Krise der letzten Wochen die Nachfrage nach Edelmetallen in der westlichen Welt förmlich explodierte und es zu einem Engpass bei Münzen und Barren kam, war die Nachfrage in China und Indien förmlich eingebrochen, was erklären würde, warum der Goldpreis bis dato nicht stärker ansteigen konnte. Während für Münzen und Barren in Europa hohe Aufschläge gezahlt wurden und werden, war Gold in China mit einem Abschlag zu haben. Der chinesische Goldpreis lag im März durchschnittlich 11 $ unterhalb des LBMA Goldpreises.

In China haben 99 % aller Großunternehmen und 76 % aller klein- und mittelständischen Unternehmen ihre Arbeit wieder aufgenommen, sodass die Goldnachfrage dort langsam wieder anzieht. Chinesische Investoren haben netto 4,6 Tonnen in chinesische Gold ETFs im März gekauft, was im Verhältnis zu den europäischen Zuflüssen äußerst gering ist. Die chinesische Regierung hatte zum Ende des letzten Jahres ihre kontinuierlichen Goldzukäufe eingestellt und bis dato nicht wieder aufgenommen. Die Goldbestände der chinesischen Notenbank (PBoC) blieben seit September unverändert bei 1.948 Tonnen. Es war klar, dass die Notenbanken während der Krise ihre Goldkäufe aussetzen würden, um den Goldpreis in den eigenen Fiat Währungen im Umfeld von QE-Maßnahmen nicht unnötig noch in die Höhe zu treiben, doch warum China die Käufe bereits im August eingestellt hat, ist unbekannt.

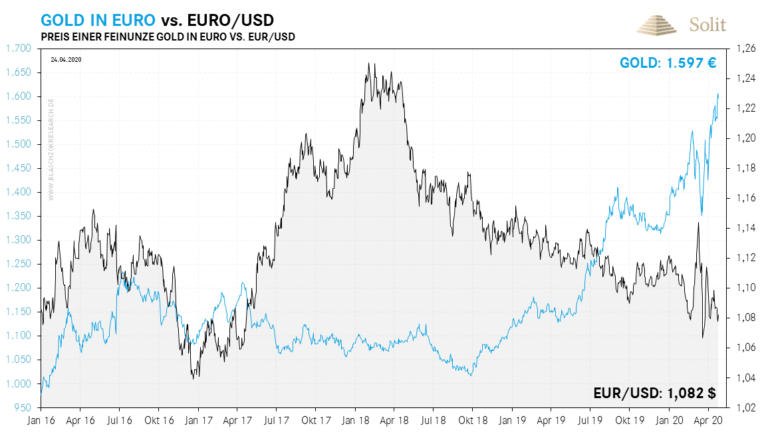

In Euro erreichte der Goldpreis in der vergangenen Woche ein Allzeithoch bei 1.612 € je Feinunze, während sich der Euro zum US-Dollar weiter auf Talfahrt befand. Nach Bekanntgabe des unlimitierten QE-Programms in den USA konnte der Euro kurz an Kaufkraft zum Dollar gewinnen, doch brach diese Rallye schnell wieder in sich zusammen. Der US-Dollar wurde in den vergangenen Wochen weltweit als Reserve- und Handelswährung gesucht, was die Stärke des Dollars erklärt. Spekulanten wetteten am Terminmarkt bereits auf einen Anstieg des Euros zum Dollar, was letztlich in den kommenden Wochen zu einem Long-Drop und einem neuerlichen Einbruch des Euros zum Dollar führen könnte. In jedem Fall werden jedoch beide Fiat-Währungen aufgrund ihrer gigantischen QE-Programme real abwerten, weshalb der Goldpreis noch in diesem Jahr auf 2.000 € je Feinunze ansteigen könnte.

Wie nach jedem Start eines neuen QE-Programms vollzogen die Aktienmärkte eine Rallye. Die Liquidität und das Ende der Shutdowns wird sich letztlich bullisch für die Aktienmärkte auswirken, weshalb das Smart Money bereits zum Tief vor einigen Wochen gekauft hatte. Real zur Inflation und zum Goldpreis wird der Aktienmarkt jedoch in einen Bärenmarkt übergehen und die Rezession sich auch am Aktienmarkt durch einen realen Vermögensverlust zeigen.

Die Immobilienblase und die Blase am Aktienmarkt sind geplatzt, während die Auswirkungen des Shutdowns zu einer Rezession in einem inflationären Umfeld führen werden. Gold hat diese Krise nicht nur gut überstanden, sondern konnte seinen Haltern enorme Gewinne bescheren. Wir rechnen auch weiterhin damit, dass insbesondere Gold, später auch umso stärker das Silber, sich in den nächsten Jahren besser entwickeln werden als die Immobilien-, Aktien- oder Anleihenmärkte, weshalb man jetzt umschichten und in Gold, Silber und ausgewählte Gold- und Silberminen investieren sollte.

Technische Analyse zu Platin – Starke Investmentnachfrage sorgt für Defizit am Platinmarkt

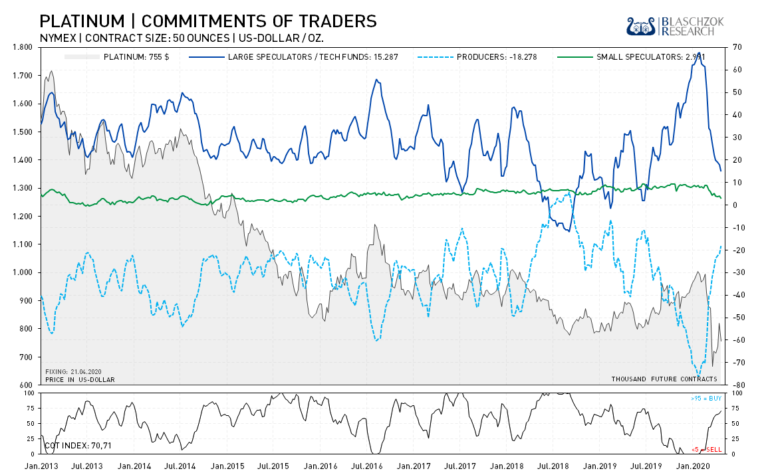

Terminmarkt: Weiterhin überraschende relative Stärke am Terminmarkt

Die Daten für Platin überraschen wieder etwas zur Vorwoche. Obwohl die Automobilnachfrage noch am Boden liegt, zeigt sich die physische Nachfrage robust und der Preis relativ stark. Zwar fiel Platin um 64 $ zur Vorwoche, doch hat sich auch der CoT-Index um vier Punkte verbessert.

Insgesamt sind die Spekulanten mehrheitlich bärisch positioniert und die Kleinspekulanten haben im historischen Vergleich extrem stark auf einen weiterhin fallenden Preis gewettet. Die birgt Potenzial für einen bullischen Ausbruch nach oben und einen folgenden Short Squeeze.

So positiv dieses Setup eigentlich wäre, so müssen wir uns doch an das Überangebot in diesem Markt der letzten Jahre erinnern. Die industrielle Nachfrage war vor dem Shutdown und vor der offiziellen Rezession schon schwach, doch jetzt da die Automobilnachfrage eingebrochen ist, stellt sich die Frage, woher die nachhaltige physische Nachfrage kommen soll? Investoren sind aktuell in diese Lücke gesprungen und haben die günstigen Preise genutzt mit massiven Zuflüssen in ETF-Produkte, in der Hoffnung, Platin wird in den nächsten Jahren ansteigen. Ob diese Investmentnachfrage jedoch anhalten und den Preis weiterhin in einem Defizit halten kann, ist äußerst fraglich. Ebbt die Investmentnachfrage ab, so droht Platin schnell wieder in ein Überangebot zu rutschen und noch einmal die Crash-Tiefs zu testen.

Der Langfristchart zeigt die eindrucksvolle Halbierung des Platinpreises aufgrund der Shutdown-Krise. Während Gold und Palladium in den letzten Jahren, getrieben von starker Nachfrage, auf immer neue Allzeithochs stiegen, befindet sich der Platinmarkt seit neun Jahren in einem Bärenmarkt. Trotz einer Ausweitung der Geldmenge in dieser Zeit, fiel der Platinpreis in den letzten Wochen auf unter 600 $. Platin muss erst über die Unterstützung bei 780 $ (blaue Linie) zurückkehren, damit sich das charttechnische Bild aufklart.

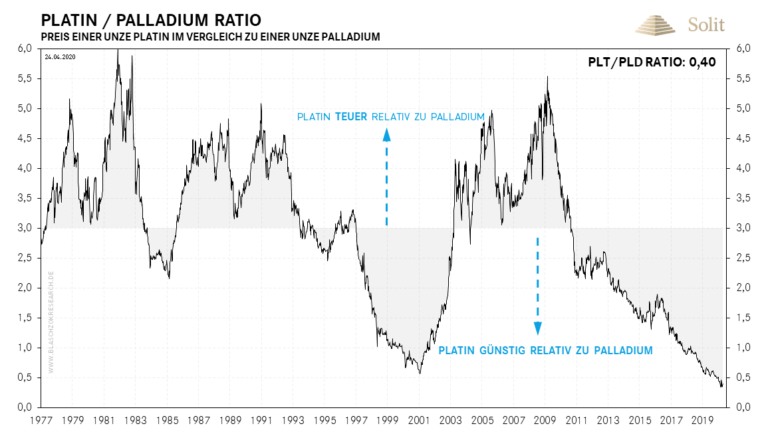

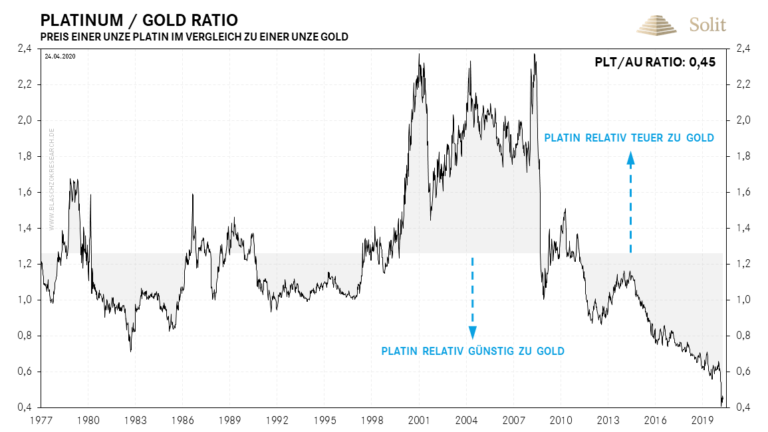

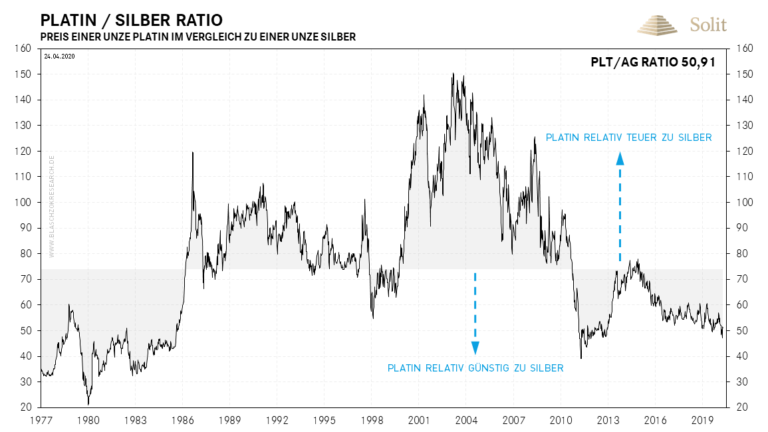

Setzt man den Platinpreis in Relation zu den anderen Edelmetallen, so zeigt sich, dass Platin noch nie in der Geschichte so günstig war zum Gold und zu Palladium wie aktuell. Auch zum günstigen Silberpreis zeigt sich Platin bisher noch schwächer. Die Charts zeigen auch, dass diese Ratios sehr volatil waren und es durchaus möglich ist, dass sich Platin in den kommenden zehn Jahren besser als die anderen Edelmetalle entwickeln könnte.

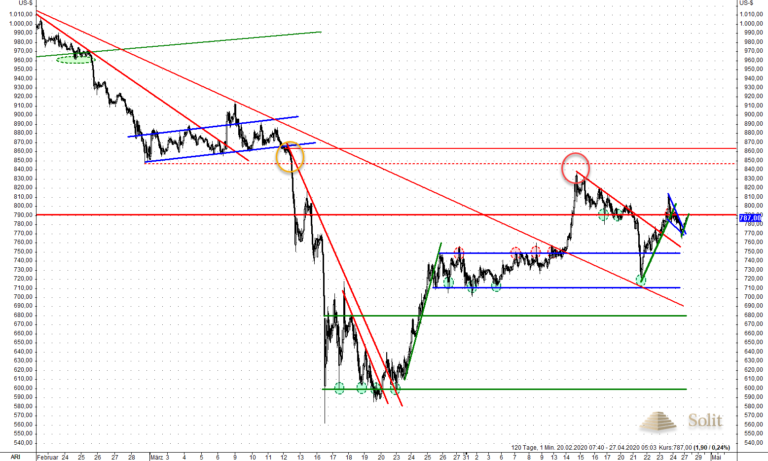

Im Daily-Chart sieht man unsere Kauf- und Verkaufssignale der letzten zwei Jahre. Bei 1.000 $ hatten wir bereits vor dem Shutdown der westlichen Volkswirtschaften deutliche relative Schwäche ausgemacht, die auf einen fallenden Preis schließen ließ. Die damals genannten Zielmarken bei 840 $ und bei 780 $ wurden beide erreicht. Mit dem Shutdown in China wurde uns bewusst, dass die Automobilnachfrage und somit die Nachfrage nach Katalysatoren für Dieselmotoren, in denen Platin verwendet wird, einbrechen dürfte. Wir verstärkten darauf hin unsere Prognose und hielten gar einen Preiseinbruch bis in den Bereich von 500 $ – 600 $ für möglich. Im Crashtief erreichte der Platinpreis 565 $ je Feinunze, bevor langsam eine Korrektur an den Widerstand bei 780 $ einsetzte.

Im Kurzfristchart sieht man den Einbruch noch deutlicher. Bei 600 $ bildete sich ein Boden aus, der mehrmals getestet wurde. Mit dem Bruch des kurzfristigen Abwärtstrends kam es zu massiven Käufen, insbesondere zu hohen Zuflüssen in ETF-Produkte. Auch die Industrie dürfte diese Ausverkaufspreise genutzt haben, um die Lager günstig zu füllen. Diese Kombination aus verstärkter kurzzeitiger Investmentnachfrage und kurzzeitig wieder starker Industrienachfrage, ließ den Preis wieder auf 780 $ ansteigen. An diesem Widerstand scheiterte der Platinpreis jedoch bisher.

Es kommt jetzt ganz darauf an, ob die starke Investmentnachfrage anhält und ob die Industrienachfrage aufgrund des Stillstands in der Automobilindustrie weiterhin schwach bleiben wird. Sollte die Investmentnachfrage langsam abebben und auch die Industrienachfrage entsprechend der Unsicherheit in der Wirtschaft wieder schwächer werden, droht dem Platinpreis ein nochmaliger Rücksetzer. Eine schnelle Rückkehr an den Widerstand bei 1.000 $ ist im aktuellen Umfeld eher unwahrscheinlich. Dennoch muss man konstatieren, dass Platin charttechnisch über 780 $ long ist und letztlich der Markt immer Recht hat. An diesem Widerstand finden auch die Bären ein ideales Setup mit einem geringen CRV, um auf einen fallenden Preis zu wetten. Für uns ist die Lage kurzfristig zu undurchsichtig zum aktuellen Zeitpunkt. Nach den sehr guten Gewinnen in den letzten Monaten bleiben wir jetzt abseits und warten auf eine bessere Chance.