Der Goldpreis knackt in Australien erstmals die 2000er Marke

Noch nie war der Goldkurs in Australien über die Marke von 2.000 AUD je Unze geklettert. Am 21. Juni 2019 war es soweit, aber damit kommen auch viele Fragen auf. Was hat dazu geführt? Wie wirken sich diese tollen Notierungen auf die Goldproduzenten und Explorer aus? Können europäische Anleger davon profitieren? Wie wird sich der Australische Dollar zum US-Dollar künftig entwickeln?

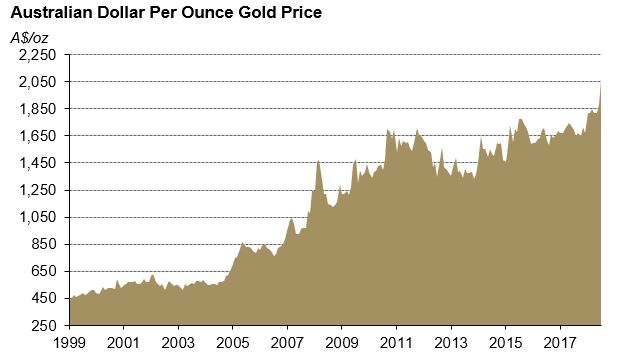

Die Preisentwicklung des gelben Metalls auf Basis des australischen Dollars der letzten 20 Jahre zeigt eine tolle Performance. Seit September 2018 kletterte Gold um sensationelle 25%. Doch die seit rd. 9 Monaten gezeigte rasante Steigerung auf über 2.000 Dollar je Unze hat ihre Gründe. Teils globale aber auch nationale. Die globalen wie Handelsstreitigkeiten zwischen der USA und China, Säbelrasseln zwischen der USA und dem Iran, globale Renditeeinbußen am Anleihesektor und nicht zuletzt die in den USA erwartete neuerliche Zinssenkung haben den Goldpreis auf Basis des US-Dollars steigen lassen, und somit auch in Australien.

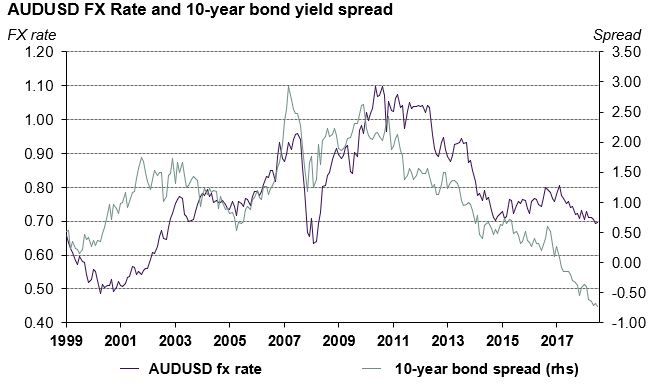

Verstärkt wurden die Auswirkungen der globalen Unruhen auf den Goldkurs in Australien aber auch noch durch inländische Probleme. Die Renditen der 10-jährigen Staatsanleihen Australiens sanken von Ende 2017 bis heute von 2,65% auf unter 1,3%. In den USA im gleichen Zeitraum nur von 2,41% auf 2,01%. Dies führte zu einer Schwächung des australischen Dollars gegenüber dem US-Dollar, wodurch der Goldkurs, der ja weltweit in US-Dollar notiert, in Australien stärker stieg als in Amerika.

Dass in Australien die Renditen der Anleihen so dramatisch einbrachen ist die Folge, dass sich der Kontinent seit bereits mehr als 2 Quartalen in einer Rezession befindet. Ein Umstand, der nicht sehr bekannt ist, da man in Europa vorwiegend die Entwicklung der USA beobachtet, Informationen zur australischen Wirtschaftslage nur sehr spärlich zu uns durchdringen. Der Abschwung in Australien hat mehrere Gründe. Zum einen stiegen die faulen Kredite im Banksektor dramatisch, anderseits kaufen Ausländer um 10% weniger Immobilien und Anleihen als noch z.B. im Jahr 2013. Diese Effekte haben durch mehr Arbeitslose und weniger Kaufkraft, geringere Verkaufserlöse bei Immobilien und weniger Einnahmen infolge globaler Handelsprobleme einen nicht unbedeutenden Anteil im Haushaltsbudget. Zudem ist China einer der wichtigsten Handelspartner Australiens, wodurch Handelskriege oder sich abschwächende Wirtschaft in China direkt auf die Wirtschaft Australien durchschlagen, ein ebenfalls wesentlicher Bestandteil des australischen Budgets. Die Folge ist, dass der Australische Dollar gegen den amerikanischen Dollar schwächer notiert. Einen guten Einblick in die Entwicklung bietet die nachfolgende Grafik, in der die Kursentwicklung und Zinsenentwicklung der Anleihen erfasst ist.

Anfang 2001, als der Kurs des australischen Dollars noch unter 0,50 US-Dollar lag, konnten Investoren noch 10-jährige Staatsanleihen Australiens mit 5,25% Zinsen erwerben, also mit Mehrerlös gegenüber US-Anleihen, die zu dieser Zeit nur mit 4,91% renditierten. Doch seit längerer Zeit öffnet sich sowohl im Kurs als auch bei den Anleiherenditen eine negative Schere, deren Schwäche aufgrund der Rezession noch weiter zunehmen sollte. Was wiederum – sollten sich auf globaler Ebene keine Änderungen ergeben – den Währungsverfall beschleunigen und den Goldpreis weiter in die Höhe führen sollte. Da der Goldpreis in US-Dollar notiert, so bekommt die Wechselkursentwicklung hier eine zentrale Bedeutung.

Die jüngste Zinssenkung von 0,25% auf 1,25% im Juni 2019, die erste seit 3 Jahren, hatte keinen wesentlichen Einfluss auf die Währungsschwäche. Auch die schwache Inflation und die schlechten Arbeitsmarktdaten sollten durch die Zinssenkung – wie auch in den USA – die Wirtschaftslage nicht wesentlich korrigieren lassen.

All diese Gründe deuten derzeit auf einen weiteren Verbleib des Goldkurses in nächster Zeit über der 2.000er Marke.

Aber können die Goldproduzenten davon profitieren? Kaum, denn vergleicht man die AISC (all-in-sustaining-costs) bei den produzierten Unzen, so liegen weltweit die kleineren und mittleren Unternehmen bei rd. 1.000 USD, was auf Basis des Wechselkurses rd. 1.500 australische Dollar bedeutet. Und genau in diesem Bereich sind auch die AISC der australischen Goldproduzenten angesiedelt. Das bedeutet, dass australische Unternehmen kaum besser verdienen als ihre kanadischen und amerikanischen Mitbewerber am Goldmarkt. Was aber zum Teil verwundert, haben doch australische Goldproduzenten durch überwiegend oxidische Erzvorkommen, leichter zugängige Projekte (Australiens Goldfelder liegen zumeist in Ebenen) und bessere Infrastruktur Kostenvorteile gegenüber der Konkurrenz. Dagegen sieht man in Australien bei den Lohnkosten der Minengesellschaften wesentlich teurere Mitarbeiter, was möglicherweise geografische und geologische Vorteile wieder kompensiert. Zudem waren die international aktiven kanadischen Unternehmen im Vergleich offenbar konsequenter in ihren Kostensenkungsprogrammen, wovon aus Australien nur wenig berichtet wurde.

Daher kommt der – leider immer wieder zitierten – Entwicklung der amerikanischen Wirtschaft und der damit verbundenen Kursentwicklung des US-Dollars mehr Bedeutung für den australischen Dollar zu, als man meinen möchte. Aber durch die Rezessionsgefahr in den USA sind Voraussagen über weiteren Verfall des US-Dollars und die Auswirkungen auf den Goldpreis und den australischen Dollar aus heutiger Sicht reine Spekulation. In welche Richtung es in den kommenden Jahren gehen wird, wäre heute unseriös in eine Prognose zu verpacken.

Auch für Anleger ist es derzeit nicht einfach. Hat man australische Aktien, dann ist es ein Unterschied, ob diese im Inland oder in Australien gekauft und gelagert sind, denn bei ausländischer Lagerung ist stets das Wechselkursrisiko zum Euro vorhanden. In Europa gekaufte und gelagerte Papiere sind vom Kursrisiko befreit, hängen aber generell an der Goldpreisentwicklung und den Gewinnen der Unternehmen fest. Geht man von einer weiteren Schwächung des australischen Dollars aus, dann könnte man zu den Kursgewinnen der Aktie auch Währungsgewinne verbuchen. Aber die Chancen bei der vorhandenen Schwankungsbreite der Kurse des australischen Dollars und der ebenfalls nicht vorhersehbaren Entwicklung des Euros sieht man allgemein geringer als das Risiko.

Zusammengefasst kann man das wunderbare Überschreiten der 2.000er Marke im australischen Goldkurs zwar optisch würdigen, aber einen daraus resultierenden Mehrwert für australische Goldproduzenten oder europäische Anleger eher nicht wirklich erkennen. Zudem sind – den Goldpreis betreffend – von den USA aber auch innerhalb der EU ausgehend, so viele Optionen in nächster Zeit möglich (Rezession ja oder nein, weitere Handelskriege, u.s.w.), dass künftige Entwicklungen und Ableitungen unseriös wären. Einzig, was bleibt, ist die derzeit schöne 2.000er Marke.