Wie geht es den weltweiten Goldproduzenten derzeit?

So schön es ist, den in letzter Zeit so mächtig gestiegenen Goldpreis zu verfolgen, so stellt sich dennoch die Frage wie es derzeit den Goldminen geht. Können sie im vollen Umfang vom Goldkurs profitieren? Haben sie ihre Kosten im Griff? Wie hat sich die Niedrigpreisphase des Goldes während der letzten 2 Jahre bei den Unternehmen ausgewirkt? Wie hoch stehen die Goldminen aktuell bei der Kapitalsuche in der Gunst der Investoren? Repräsentative Antworten findet man nicht bei einzelnen Unternehmen, sondern nur, wenn man weltweite Erhebungen durchführt.

Die Analysten von miningintelligence.com sind all diesen Fragen in einer umfassenden Studie nachgegangen. Ihre Resultate sind durchaus überzeugend und ein gutes Spiegelbild der aktuellen Situation.

Die wesentlichsten Betrachtungspunkte in ihrer Studie waren die all-in-sustaining-costs, die Goldproduktion pro Quartal, der operativen Gewinn und die Investitionsfreudigkeit der Anleger. Untersucht wurden aber auch nur Unternehmen, deren Goldproduktion das Hauptgeschäft darstellt und Gold nicht als Nebenprodukt zu anderen Metallen mitgewonnen wird.

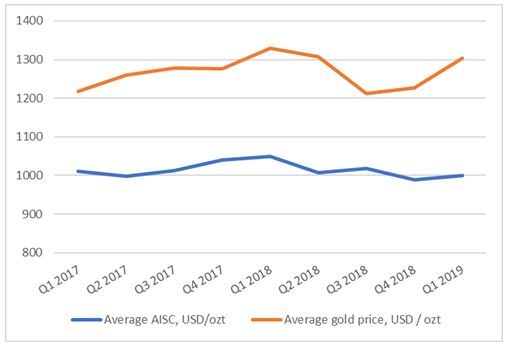

Überraschend ist bei den AISC (all-in-sustaining-costs) nur eine um 0,1%ige Steigerung gegenüber den letzten Quartalen zu verzeichnen. Ein Zeichen, dass die Unternehmen ihre Aufgaben bei der Kostenseite gemacht hatten.

Durch die nahezu gleichbleibenden AISC sehen die Produzenten bei steigenden Goldkursen aus heutiger Sicht mehr Gewinn. Dass der Durchschnittswert bei rd. 1.000 USD liegt, ist dem Umstand geschuldet, dass viele Unternehmen durch ihre Lage und Qualität der Projekte höhere Kosten zu verkraften haben als die Topunternehmen. Die Top 10 der Großunternehmen weisen gänzlich andere Ziffern aus, die überwiegend extrem tiefer liegen.

Die nachfolgende Statistik zeigt die extrem niedrigen Kosten der Majors der Branche.

Dies ist aber kein Wunder, sitzen diese Unternehmen auch an den besten Plätzen und betreiben Minen mit den weltweit höchsten Graden und größten Depots. Die auf Platz 1 gereihte Mine Fosterville hat zum Beispiel das Glück, dass die Mühle eingebrachtes Material mit bis zu 29 g Gold je Tonne verarbeiten kann. Sie ist nach der Macassa Mine in Kanada (gleicher Eigentümer) die Mine mit dem weltweit zweithöchsten Goldgehalt aller Depots. Das spiegelt sich natürlich in den Kosten, aber auch im Gewinn wider. So stieg der Gesamtgewinn der Majors von 1,4 Mrd. USD im 4. Quartal 2018 auf 2,14 Mrd. USD im 1. Quartal 2019, eine Steigerung um satte 56%.

Betrachtet man nun das große Bild, dann ist auffällig zu welch niedrigen Kosten die Majors arbeiten können. Da der Durchschnitt jedoch bei rd. 1.000 USD pro Unze liegt, so geht daraus hervor, dass die Mehrzahl der Unternehmen auch bei heutigen Goldpreisen zwar verdienen, aber ständig an der Kostenstruktur zu arbeiten haben.

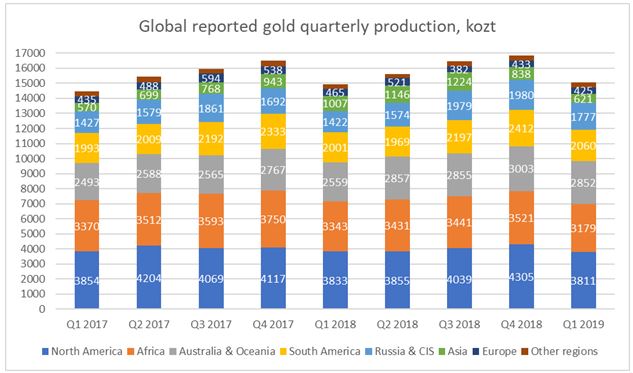

Die Goldproduktion stieg 2018, wie auch schon 2017, kontinuierlich vom 1. bis zum letzten Jahresquartal an. Das 1. Quartal 2019 zeigte wie jedes Jahr einen schwachen Start.

Ausgehend von der Statistik, sollte sich die weltweite Goldproduktion im Laufe des Jahres wieder steigern und in den Produktionszahlen das Vorjahr zumindest erreichen.

Aus regionaler Sicht sieht man in Afrika Südafrika weiter im Sinkflug, bedingt durch stark steigende Minenkosten, Arbeiterunruhen und politischen Gegenwind. Dagegen haben sich Ghana und Westafrika in großen Schritten zum Goldzentrum des Kontinents entwickelt.

Auch wenn es insgesamt der Goldbranche gut geht, so hat das leider noch nicht bei den Aktionären und Investoren entsprechende Freude ausgelöst. Nach wie vor ist es für viele Unternehmen schwierig an frisches Geld zu kommen. Die nach wie vor sinkende Bereitschaft der Anleger in Goldunternehmen zu investieren, ist an nachfolgender Statistik sehr gut abzulesen.

Nach wie vor sind die Investoren sehr vorsichtig und halten sich zurück. Ein Umstand, unter dem besonders kleinere und mittlere Produzenten zu leiden haben. Noch traut man anscheinend der Nachhaltigkeit des Verdienstes nicht und es scheint schwierig für viele Unternehmen, das Vertrauen der Anleger zu wecken.

Betrachtet man nun das ganze gebotene Bild der Studie von Mining.com, dann würde man der Goldbranche einen stabilen und guten Status bescheinigen. Doch man darf die gebotenen Ziffern der Großunternehmen nicht auf die gesamte Produzentenlandschaft übertragen. Klar, den Großen geht es aktuell gut, die kleineren und mittleren Produzenten stehen aber nach wie vor den Problemen der Kapitalbeschaffung, hohen Kosten und den damit verbundenen Risiken für das Unternehmen. Dies könnte dann zu elementarer Bedeutung werden, wenn der Goldpreis mittel- bis langfristig wieder korrigieren sollte. Schon alleine deswegen sollte man als Anleger neben einer Prüfung der Managementqualität einen besonderen Blick auf die Kapitaldecke des Unternehmens und auf die Qualität der Projekte richten und auch die Quartalsberichte aufmerksam verfolgen. Ein aktueller Goldpreis von 1.425 USD je Unze (Stand 17.7.2019) ist auf Dauer noch kein gesichertes Ruhekissen für die Anleger.