Handelskrieg reißt Weltwirtschaft in den Abgrund

Steve Bannon sagte in einem Interview mit der China Morning Post, dass die Zerstörung und Vertreibung von Huawei aus den westlichen Märkten zehnmal wichtiger sei, als ein Handelsabkommen mit China. Der Telekomgigant wäre nicht nur für die Vereinigten Staaten eine Sicherheitsbedrohung, sondern auch für ihre Verbündeten. Weitere Nationen wie Japan, Australien, Großbritannien, Neuseeland und Südkorea haben sich den USA im Kampf gegen Huawei angeschlossen.

Das chinesische Handelsministerium warnte am Donnerstag, dass die USA ihre falschen Handlungen korrigieren müssen, wenn sie die Verhandlungen mit China fortsetzen wollen. China stellt damit klar, dass man nicht bereit für Zugeständnisse ist. Der Handelskrieg, den manche bereits als "technologischen kalten Krieg" bezeichnen, hat das Risiko einer weltweiten Rezession deutlich erhöht. In China wird mittlerweile über verschiedene Medien antiamerikanische Propaganda geschürt, wodurch chinesische Konsumenten ihren iPhones abschwören und den heimischen Hersteller Huawei mit Käufen unterstützen. Darüber hinaus hat der chinesische Präsident Xi die Welt aufgerufen, gemeinsam mit China ein neues Internet zu entwickeln und aufzubauen, um von den USA unabhängig zu sein. Die asiatischen Aktienmärkte sind im Umfeld des Handelskrieges unterdessen auf ein Viermonatstief gefallen.

In Europa fallen die Notierungen zusätzlich wegen dem Brexit und düsteren Wirtschaftsdaten aus Deutschland und der Eurozone. So fiel der Einkaufsmanagerindex für Deutschland erneut von 44,4 auf 44,3 anstatt eines Anstieges auf 44,8. Auch der IFO-Geschäftsklimaindex ist von 99,2 auf eine Vierjahrestief bei 97,9 gefallen. Der Einkaufsmanagerindex für den Euroraum stieg leicht von 51,5 auf 51,6. Man erwartet ein glanzloses Wachstum von 0,2% im zweiten Quartal für Europa.

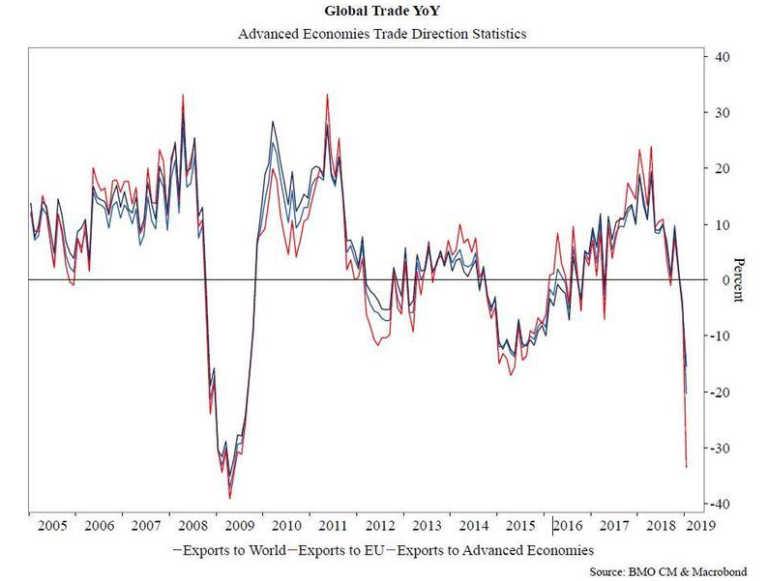

Der Kupferpreis, der sehr sensibel auf die konjunkturelle Entwicklung reagiert, fiel mit 2,65 USC je Pfund auf den niedrigsten Stand seit Jahresanfang. Auch dies ist ein wichtiger Indikator für eine sich manifestierende wirtschaftliche Kontraktion. Ebenso der fallende Rohölpreis, der aktuell unter einem Überangebot am Markt leidet, kann ein Anzeichen für schwindende Nachfrage seitens einer Verlangsamung der Wirtschaftstätigkeit sein. Wie gefährlich der Handelskrieg ist und dieser die Weltwirtschaft stören kann, zeigt die Veränderung des Welthandels im Jahresvergleich, gemessen an der IWF-Handelsstatistik. Diese zeigt den Zusammenbruch der globalen Exporte in der Welt, in aufstrebenden Volkswirtschaften und in die Europäische Union. Besonders die Exporte in die EU sind auf den tiefsten Stand seit der Rezession von 2008 gefallen. Die Sorgen um eine mögliche Rezession haben sich seit dem Ausbruch des Handelskrieges deutlich verstärkt.

Der Elektroautohersteller Tesla ist auf den tiefsten Stand seit 2016 gefallen, da Investoren Risiken aufgrund sinkender Absatzzahlen in China sehen sowie steigende Kosten durch gestiegene Zölle im Handelskrieg erwarten. Gerüchten nach, soll Tesla nicht mehr länger als 10 Monate durchhalten, bevor das Unternehmen vor der Pleite steht und Kursziele von 10$ je Aktie werden herumgereicht. Da die Importeure in den USA die Zölle im Volumen von 500 Mrd. zahlen müssen, werden diese Kosten letztlich auf die Preise der Konsumgüter umgelegt werden, womit die Lasten der Zölle nicht die Chinesen, sondern die amerikanischen Verbraucher zahlen werden.

Der Handelskrieg zwischen den USA und China scheint keine übliche Verhandlungstaktik von Trump zu sein, weshalb sich dieser auch nicht wieder in Wohlgefallen auflösen wird. Stattdessen ist es vermutlich ein Schlag gegen China, das die USA über Jahrzehnte übervorteilte. Sicherlich haben die USA im Austausch gegen wertloses Fiat Money über Jahrzehnte von den günstigen Exporten der chinesischen Werkbank profitiert, doch der Preis dafür war die Deindustrialisierung der USA, Technologiediebstahl und die nachhaltige Zerstörung der Wettbewerbsfähigkeit.

Wie neueste Studien zeigen und selbst die Mainstreampresse (NBC) mittlerweile erklärte, ist der IQ in den westlichen Industrieländern aufgrund der, über das Papiergeldsystem finanzierten, Wohlfahrtsstaaten in den letzten Dekaden drastisch gesunken. Der durchschnittliche IQ in China liegt mittlerweile deutlich über dem des Westens, weshalb dieser komparative Nachteil in einem technologischen kalten Krieg den USA zum Verhängnis werden könnte.

China hat in vielen Bereichen eine marktbeherrschende Stellung und einzigartige Wertschöpfungsketten errichtet. Trump versucht die Kurve zu bekommen und die USA zu reindustrialisieren, wofür es keine Alternative zu geben scheint. Dies wird jedoch einen hohen Preis haben und ein bis zwei Jahrzehnte andauern. Eine Rezession, die von einer Inflation begleitet wird, während große Teile der Bevölkerung verarmen, sind folgend zwingende Entwicklungen auf diesem Weg. Ohne Schmerzen wird man diesen Kampf jedoch nicht gewinnen können und die geldmengeninduzierten Fehlallokationen in Wirtschaft und Gesellschaft müssen erst beseitigt werden, bevor die USA als Industrienation wieder auferstehen können. Die Edelmetallpreise werden, in diesem von Stagflation geprägtem Umfeld, stark ansteigen und wer sein Vermögen rechtzeitig in Edelmetalle umschichtet, der wird die Umwälzungen der nächsten zehn Jahre besser überstehen, als jene, die unvorbereitet sind. Wer klug agiert, wird sogar ein Vermögen mit Edelmetallen machen können in der kommenden Dekade.

Während die USA voll abgebremst und mit Steuersenkungen eine Kehrtwende in der destruktiven gemeinwirtschaftlichen Politik der vergangenen Dekaden eingelegt haben, fährt die Europäische Union unvermindert mit Volldampf auf den planwirtschaftlichen Abgrund zu.

Die gestrigen Wahlergebnisse bei der Europawahl waren in einigen Ländern ein Hoffnungsschimmer, doch gerade in Deutschland zeigte sich, dass die Wähler weiter auf Kurs sind und noch mehr staatliche Bevormundung und höhere Steuern wollen, anstatt Freiheit, Eigenverantwortung, Wachstum und Wohlstand. Europa liegt ökonomisch am Boden und das Schlusslicht bildet seit 22 Monaten die Bundesrepublik beim BIP-Wachstum, was sicherlich auch teilweise der zyklischen Exportindustrie geschuldet ist.

Europa und insbesondere Deutschland sind aufgrund hoher Steuern und Abgaben sowie hoher Regulierungen bei gleichzeitig entarteten Wohlfahrtsstaaten nicht mehr wettbewerbsfähig mit dem Rest der Welt. Seit Jahrzehnten bauten sich politisch induzierte Defizite auf, die durch Brüssel aktuell noch verschlimmert werden. Europa und gerade das exportorientierte Deutschland wird die kommende Rezession am härtesten Treffen und die Unwilligkeit für Reformen, was sich bei den aktuellen Wahlen zeigte, wird hier für ein weiteres halbes Jahrzehnt keine Besserung bringen. Gerade in Europa ist die Lage schlimm und aussichtslos, was schon bald auf die Politik zurückfallen wird.

Anstatt Reformen einzuleiten und die Fehler in der eigenen Politik zu erkennen, besteht die Gefahr der weiteren Vergemeinschaftung und einer noch stärkeren Staatsfinanzierung über die Druckerpresse. Auch direkte Enteignungen von Immobilien können auf die EU-Bürger zukommen. Deshalb empfiehlt sich gerade für uns Europäer ein Investment der Ersparnisse in Edelmetalle, um so der Inflationssteuer entgehen zu können. Wer früh investiert, bevor die Masse panikartig in den sicheren Hafen des Goldes flüchtet, der hat auch die Chance ein Vermögen dabei zu machen.

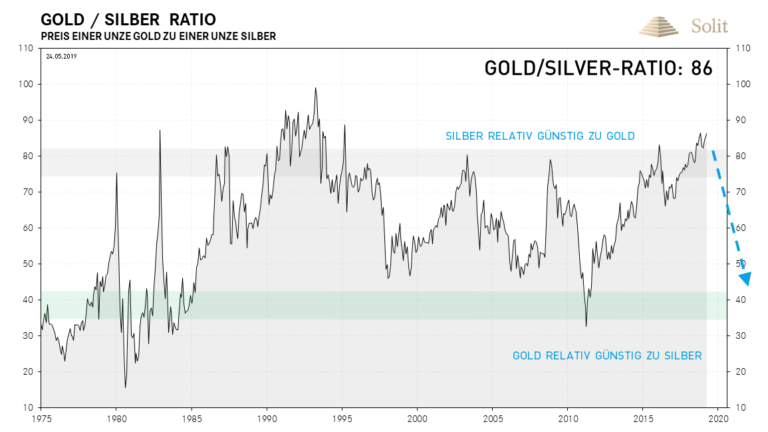

Beispielsweise ist Silber aktuell historisch unterbewertet und notiert inflationsbereinigt bei nur 2% des Hochs von 1980. Mit einem Gold/Silber-Ratio von 86 ist es weiterhin so günstig zu Gold wie seit 25 nicht mehr. Sollte unser Szenario für die Weltwirtschaft und die Inflation ähnlich den siebziger Jahren eintreffen, dann wird der Silberpreis unter hoher Nachfrage bei geringem Angebot um ein Vielfaches stärker ansteigen als der Goldpreis. Silberinvestoren werden daher eine deutlich höhere Rendite einfahren als jene, die ausschließlich in Gold investieren.

TECHNISCHE ANALYSE

Silber: Nun im Kaufbereich – Verbesserung zur Vorwoche

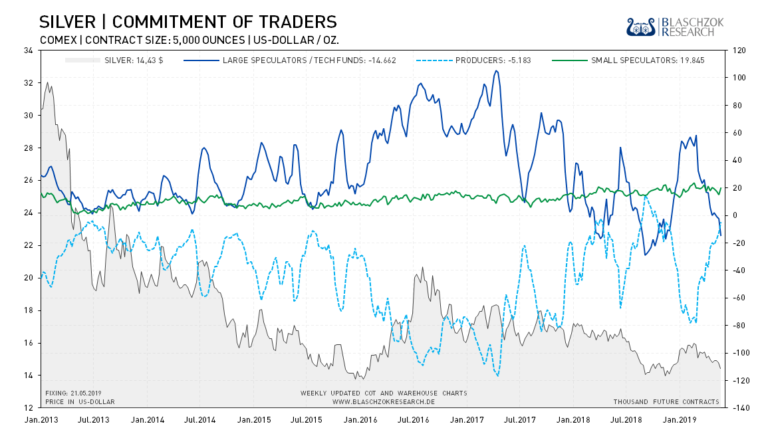

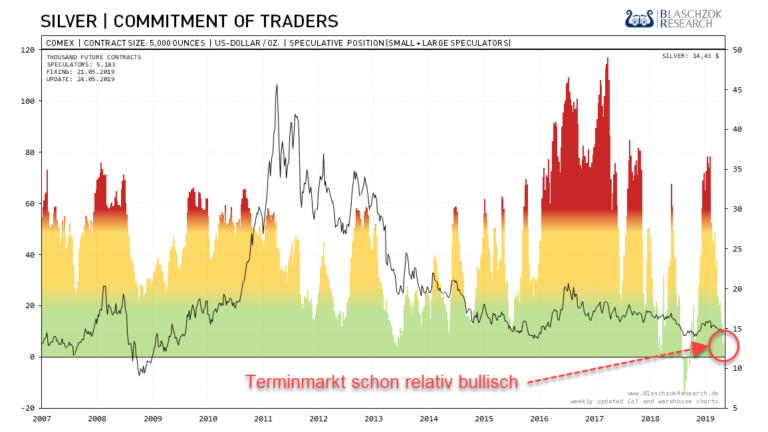

Positionierung der spekulativen Anleger (Commitment of Traders)

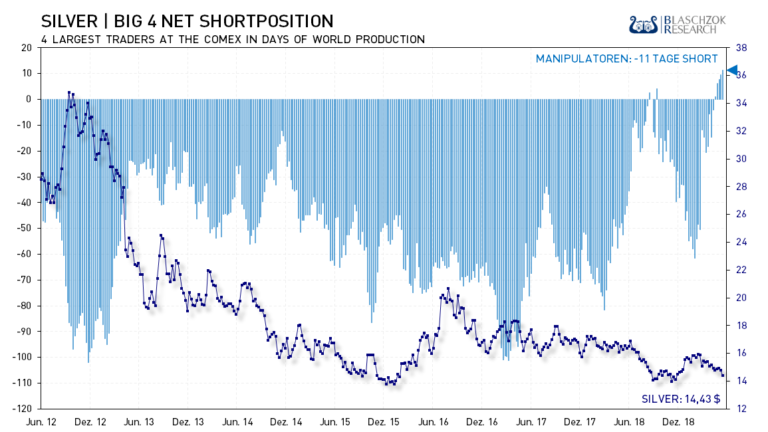

Die Netto-Shortposition der "Big 4" reduzierte sich von -9 auf -11 Tage der Weltproduktion und die der Big 8 reduzierte sich von 25 auf 24 Tage. Historisch sind die Daten so bullisch, wie noch nie davor.

Der Preis fiel um 38 US-Cent zur Vorwoche und die Spekulanten gingen mit 7,5 Tsd. Kontrakten short. Dies ist viel und zeigt Schwäche. Der CoT-Index stieg um 6 Punkte auf 85 und ist damit im bullischen Bereich angekommen. Im historischen Vergleich notiert der CoT-Index bereits bei 95 Punkten und ist somit eigentlich im Kaufbereich.

Das Sentiment für Silber ist extrem bärisch und antizyklisch gibt es nun grundsätzlich ein gutes CRV für Käufe. Der Preis fiel im Tief auf 14,40$, was nur noch 40 US-Cent von unserem Preisziel entfernt war. Der Abwärtstrend ist noch intakt. Sobald dieser bricht, darf man kaufen, doch ist das CRV nicht gut, da Silber Schwäche zeigt und der Terminmarkt für Gold noch nicht bereinigt ist.

Weitere CoT-Charts zu insgesamt 37 Futures finden Sie wöchentlich aktualisiert auf http://www.blaschzokresearch.de/research/cot-daten/

Silber in USD: "Never catch a falling knife"

Seit unserem Verkaufssignal für Silber zu Jahresbeginn bei 16$, war der Preis um 1,6$ auf 14,40$ im Tief gefallen. Der Handelskrieg der USA mit China aber auch die Trendwende in der Geldpolitik waren Faktoren, warum Silber immer wieder Nachfrageschübe erfuhr und unser Korrekturziel bei 14$ bis dato noch nicht erreicht wurde.

Einerseits war über die letzten anderthalb Jahre relative Schwäche und ein Überangebot am physischen Markt zu beobachten, was zur Vorsicht mahnt. Andererseits zeigt sich der Silbermarkt in den letzten drei Monaten aufgrund der genannten exogenen Faktoren relativ robust, weshalb der Terminmarkt nun auch eine historisch niedrige Netto-Shortposition bei den großen Händlern aufweist, was wiederum bullisch zu werten ist.

Noch ist der kurzfristige Abwärtstrend intakt und solange dieser nicht bricht, bleibt auch das Verkaufssignal intakt. Die alte Börsenweisheit "Never catch a falling knife" besagt, dass man in intakten Abwärtstrends keine Käufe tätigen sollte. Sobald dieser Abwärtstrend jedoch überwunden wird, gibt es das Signal zur Gewinnmitnahme und ggf. auch ein Kaufsignal für Silber. Ein zusätzlicher Faktor, der vor zu frühem Optimismus warnt, ist die fehlende Bereinigung am Terminmarkt für Gold, was ebenso auf das unsichere Gesamtumfeld zurückzuführen ist. Zu viele Investoren erwarten aufgrund der exogenen Schocks der letzten Monate steigende Edelmetallpreise, weshalb sich ein negatives Sentiment am Goldmarkt einfach nicht einstellen will. Unter solchen Umständen kann es sein, dass der Sell Off in einem Markt ausfällt und der Kaufdruck letztlich obsiegt.

Fazit: Das Chance/Risiko-Verhältnis (CRV) für Käufe am Silbermarkt ist auf Sicht von drei bis vier Monaten schon recht gut und das Risiko auf der Unterseite scheint begrenzt zu sein. Sobald der Abwärtstrend im Silber gebrochen wird, darf man erste Teilkäufe tätigen. Bis dahin warten wir noch ab und hoffen weiter auf den Sell Off bei Gold und Silber. Bei 14$ werden wir hingegen die gesamte Shortpositionen eindecken und uns mit 2$ Gewinn je Feinunze zufriedengeben. Sollte es bis dahin zu einer stärkeren Bereinigung am Goldmarkt kommen, werden wir dann auch beim Silber erste antizyklische Käufe tätigen.

Silber in Euro: Mittelfristig bessere Chancen für Investoren im Euroraum

Der Euro war in der vergangenen Handelswochen auf 1,11$ und somit auf ein Zweijahrestief gefallen. Entsprechend dieser Entwertung der europäischen Gemeinschaftswährung zeigt sich der Silberpreis in Euro relativ stärker. Das Chartmuster ist ähnlich, doch bietet aktuell der ehemalige Widerstand bei 13€ noch eine Unterstützung für den Silberpreis. Der kurzfristige Abwärtstrend ist jedoch auch hier immer noch intakt. Sobald der Silberpreis in USD ein Kaufsignal ausbildet, so liefert das auch für Silber in Euro ein mittelfristiges Kaufsignal auf Sicht von 3-4 Monaten.

Langfristig haben Investoren aus dem Euroraum das niedrigere Preisrisiko, da die wirtschaftliche Lage in der Europäischen Union sehr schlecht ist und die Geldpolitiker so zu lockerer Geldpolitik verdammt sind. Der Euro wird entsprechend stärker abwerten und Käufe von Silber als Absicherung gegen Inflation machen gerade für uns Europäer mehr Sinn.

Hält die Unterstützung bei 13€ und kann infolge dessen der Abwärtstrend überwunden werden, so wäre auch ein Anstieg auf 15€ je Feinunze bis Jahresende denkbar. Im nächsten Jahr erwarten wir zunehmende Dynamik, sobald der Goldpreis aufgrund neuer QE-Programme wieder deutlich zur Stärke neigen wird. Langfristige Investoren auf Sicht von fünf bis zehn Jahren finden auf dem aktuellen Preisniveau inflationsbereinigt ein historisch günstiges Einkaufsniveau!