So denken PDAC-Experten über Rohstoffe

Wenn die Szene am ersten Tag der PDAC-Rohstoffmesse in Toronto zusammenkommt, lohnt es sich, die Vorträge der Experten zu belauschen. Fast einheitlich drehten sich diese Anfang März um die positiven Aussichten für Rohstoffpreise. Dennoch zeigte die Branche auch Selbstkritik. Beispielsweise Mark Cutifani, CEO von Anglo American, der die Branche dazu ermunterte, die eigene Erfolgsgeschichte besser zu erzählen. Adressat dieser Äußerungen solle die Öffentlichkeit sein, die oftmals noch immer glaube, der Abbau von Rohstoffen sei nicht nötig. Doch nach den vergangenen Jahren voller Einschnitte und einer für das eigene Unternehmen positiven Konsolidierung, sei er sich sicher, dass es keine schlechten Rohstoffe gäbe, lediglich schlechte Projekte.

Paul Robinson vom Analystenhaus CRU Group sieht für den Rohstoffsektor zwei Megatrends: Einerseits würde die Rohstoffproduktion zunehmend vom Trend der nationalen Abschottung tangiert und andererseits würden Umweltfragen in China immer stärker an Bedeutung gewinnen. Unterm Strich erwartet Robinson ein gutes Jahr für die Preisentwicklung von Rohstoffen. Besonders positiv sieht der Analyst Kobalt, währenddessen er sich bei Eisenerz besorgt zeigt. Sein Kollege Alex Laugharne äußerte verhalten optimistisch zu Nickel. Während der Markt zuletzt sehr herausfordernd war und vor allem politische Risiken in Indonesien und den Philippinen den Markt belasteten, dürften Angebot und Nachfrage 2017 weitgehend ausgeglichen sein.

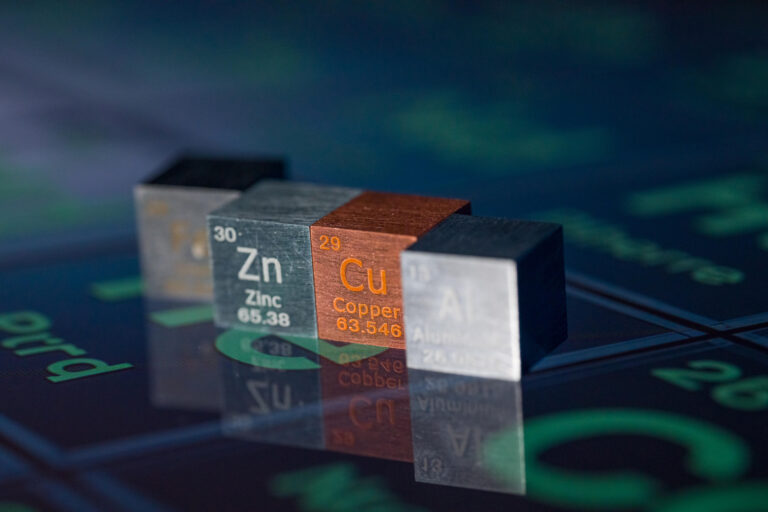

Uran, Kupfer, Zink und Gold: So sehen Experten den Markt

Im Hinblick auf die zuletzt positive Entwicklung bei Uran bezeichnete Nicolas Carter, Vize-Chef von Ux Consulting, Japan als Hindernis für den Uranmarkt. Das Land werde bis 2021 lediglich zwischen sechzehn und achtzehn Atommeiler am Netz haben – insgesamt stehen in Japan 54 Kernkraftwerke. In die Bresche springen stattdessen Erdgas und Kohle. Hoffnung für Uran mache allerdings China, welches Japan, Frankreich und die USA bis 2028 beim Uran-Verbrauch überholen könnte. "China ist das wichtigste Land für die Zukunft der Atomenergie", so Carter, der ab 2019 eine Aufwärtsbewegung bei Uran erwartet.

Für Kupfer sieht Michael Schwartz, Marktanalyst bei Teck Resources, einen Silberstreif am Horizont. Kupfer sei durch den längsten Preisverfall der Geschichte gegangen und das Angebot sei in Folge dessen gering. Dies sei auf geringe Investitionen in der Vergangenheit zurückzuführen, so Schwartz. Ganz anders ist die Situation bei Zink. Hier fragte Andre Thomas, Analyst bei Wood Mackenzie, seine Zuhörer nach dem weiteren Potenzial der anhaltenden Rally. Bis 2.500 und 2.900 Dollar je Tonne könnte die Bewegung anhalten, so der Analyst. 2016 habe der Markt im Vergleich zum Vorjahr den größten Angebotsrückgang aller Zeiten gesehen. Dafür sei in erster Linie Australien verantwortlich.

Auch zu Edelmetallen äußerten sich die Experten am ersten Tag der PDAC: Ryan Cochrane von Wood Mackenzie brachte einen Angebotsrückgang bei Gold ins Spiel und begründete dies mit sinkenden Gold-Anteilen im Abbau-Gestein. Damit könnte bei Gold eine ähnliche Entwicklung eintreten, wie auch bei Kupfer.

Positiver Ausblick für die Weltwirtschaft

Unabhängig von Förderquoten und politischen Unruhen in Produktionsländern bestimmt auch die Weltwirtschaft über den Verlauf von Rohstoffpreisen. Hier zeichnet Jon Butcher vom Analystenhaus Wood Mackenzie ein leicht positives Bild. Der Experte glaubt, dass das Wachstum der nächsten fünf Jahre stark von der Entwicklung in China und den USA abhänge, wo er noch immer Unwägbarkeiten sehe. Obwohl sich das Wachstum in Europa verlangsame, sähe er positive Impulse von Seiten der US-Konsumenten und erhöhte seine weltweite Wachstumsprognose für 2017 um 0,2 Prozent auf 2,5 Prozent.