Gold schützt vor Inflation und Finanzcrashs

Die Österreichische Schule der Nationalökonomie zeigte bereits lange vor den sozialistischen Experimenten der Sowjetunion, China und der DDR logisch auf, dass die staatliche und planwirtschaftliche Lenkung von Preisen und Produktion nur in einer Katastrophe enden kann. Der letztliche Hunger- und Gewalttod von über 100 Millionen Menschen war die direkte Folge der linksfaschistischen Regime weltweit. Gleichzeitig wurden Gesellschafts- und Wirtschaftsstrukturen, die sich über Jahrhunderte natürlich und effizient entwickelt hatten, völlig zerstört. Dabei wurden nicht mehr zu behebende Schäden verursacht. Das staatliche Monopol auf die Geldproduktion, welches schon Marx in Punkt 5 seines Kommunistischen Manifestes mit der "Zentralisation des Kredites in den Händen des Staates durch die Nationalbank mit Staatskapital und ausschließendem Monopol" forderte, ist heute – dem Putsch der Banken gegen die Regierung im Jahr 1913 – bitterer Alltag in Europa und in den USA. Das europäische Geldmonopol liegt heute zentralistisch bei der Europäischen Zentralbank, die den Zins für die Märkte durch die Manipulation des Geldangebots festlegt. Die totale Kontrolle des Geld- und Kreditwesens bedeutet gleichzeitig die totale Kontrolle über das Wirtschafts- und Gesellschaftsleben, wobei letzteres genau das ist, was Staat und Banken wollen.

Mit der sukzessiven Einführung von Zentralbanken sowie der Ausweitung der Macht des Staates im zwanzigsten Jahrhundert, nahmen Wirtschaftskrisen, Arbeitslosigkeit, Armut und Kriege immer weiter zu. Die aktuellen Niedrig- und Negativzinsen für Staats- und Unternehmensanleihen sind ein Novum in der Wirtschaftsgeschichte. Sie sind die Folge immer extremerer Markteingriffe. In einem freien Land wäre dies unmöglich und die Zeit des Goldstandards zeigt, dass Marktzinsen über Jahrhunderte unverändert auf nahezu gleichem Niveau notierten, solange es kein staatliches Geldmonopol gab. Marktzinsen, die von ihrem natürlichen Niveau abweichen, sorgen für Fehlanreize und Verzerrungen in der Produktionsstruktur sowie beim Sparen und Investieren.

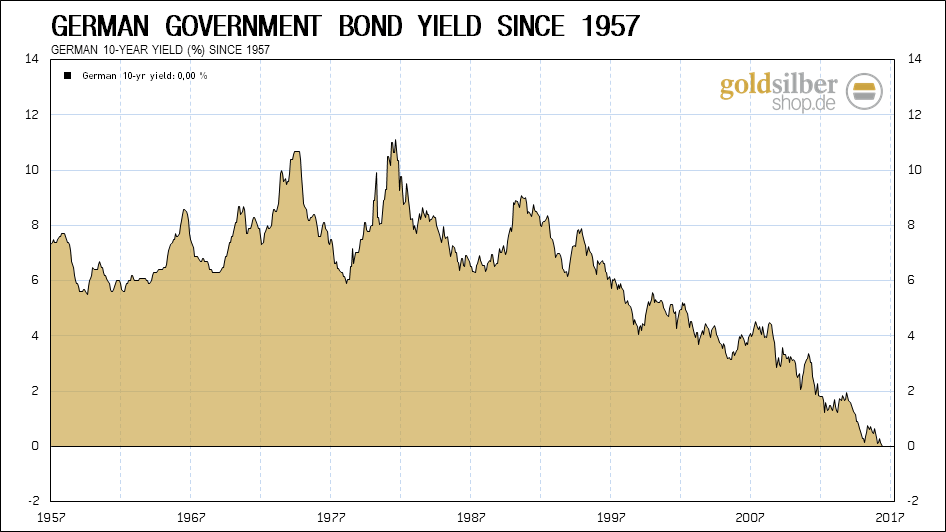

Erstmals in der Geschichte rentieren deutsche zehnjährige Staatsanleihen zu null Prozent.

2007 platzte beispielsweise die Blase am Häusermarkt in den USA, die dadurch entstand, dass billige Kredite und niedrige Zinsen einem jeden ein Haus auf Pump ermöglichten. Neun Jahre später haben Negativzinsen unlängst dafür gesorgt, dass es in Europa wieder eine Blase am Immobilienmarkt gibt. Spätestens mit dem Anstieg der Zinsen und einer beginnenden Weltwirtschaftskrise, werden die variabel abgeschlossenen Kreditverträge den Hausbesitzern um die Ohren fliegen und deren Lebenswerk zerstören. Seit einigen Wochen mehren sich die Meldungen von ersten regionalen Einbrüchen um bis zu 50% am Immobilienmarkt in Europa und den USA. Diese sind ein erster Vorbote dieser künstlich geschaffenen Fehlallokation. So brachen die Immobilienpreise in Vancouver alleine im letzten Monat um 20% ein während die Hausverkäufe um 70% unter dem Vorjahr liegen. Dass es zu diesen Einbrüchen kommt – obwohl die Zinsen noch nicht angestiegen sind, sondern durch die Notenbanken immer weiter in den negativen Bereich gedrückt werden – unterstreicht die kritische Lage am Häusermarkt noch weiter.

Die illegale Immigration und der dadurch verursachte Wohnungsmangel verhindern zumindest in Deutschland kurzzeitig noch einen Zusammenbruch des Marktes. Diese Entwicklung ist jedoch ebenfalls auf Sand gebaut, da der Bau und die Miete der Häuser über Transferzahlungen der Deutschen finanziert werden und daher nicht nachhaltig sind. Die Marktzinsen werden auf mittelfristige Sicht entweder durch einen Anstieg der Risikoprämie in einer Deflation massiv ansteigen oder aufgrund der Kompensation der Währungsabwertung in einer Inflation resultieren. Auf die eine oder andere Weise wird die Zeit der Niedrigzinsen im schroffen Wechsel von einer Phase extrem hoher Zinsen abgelöst werden, die alle Verzerrungen in den Volkswirtschaften zutage fördern und bereinigen wird. Leider werden durch diese Krise auch ansonsten weitsichtige und gesunde Unternehmen leiden und mit in den Abgrund gezogen werden, was das Tragische an den durch ungedeckten Kredit und Geldpolitik induzierten Krisen ist.

Die Lösung im kommenden Zusammenbruch des Immobilienmarktes kann im Halten von Gold liegen, denn sowohl in der Deflation als auch insbesondere in der Inflation wertet der sichere Hafen Gold im Vergleich zu anderen Assetklassen massiv auf. Nach einem nominalen sowie realen Anstieg des Goldpreises lässt sich mit den Edelmetallen nicht nur eine Restschuld auf ein Haus begleichen, sondern die allseits gefürchtete Zwangshypothek im Rahmen eines Lastenausgleichs abzahlen. Für all jene, die Gold besitzen, wird eine Zeit kommen, in der sie relativ viel Immobilien für ihr Gold erhalten werden, was dann in der tiefsten Krise ein guter Zeitpunkt wäre, um einen Teil der Edelmetalle in Immobilien zu tauschen.

Mitglieder der US-Notenbank sind sich uneinig

Am Mittwochabend um 20 Uhr erschien wieder einmal das neue Protokoll der letzten US-Notenbanksitzung, das diesmal vom Markt erst hawkish und kurze Zeit später dann doch dovish interpretiert wurde. Dies führte zu einer Achterbahnfahrt an den Märkten. Gold fiel daher zunächst um 10$ und ging dann doch mit einem Plus von 12$ aus dem Handel. Im Detail sagten die Notenbankmitglieder, dass sie sich uneinig seien, ob eine Zinsanhebung bald benötigt würde, wobei einige Mitglieder hinter einer Zinsanhebung im Juli stünden. Insgesamt entschied man sich, auf weitere Wirtschaftsdaten zu warten, bevor man die Zinsen anheben würde, doch wären einige besorgt über die Risiken für die Finanzmärkte, die bei zu niedrigen Zinsen bestehen. Sollte die "Inflationsrate" weiter ansteigen, dann wäre angeblich die Zeit für einen Eingriff und eine weitere Zinsanhebung gekommen. Wir rechnen hingegen, dass dieser Schritt erst dann gegangen wird, wenn die Preissteigerungsraten über 5% liegen. Nach dem FED-Protokoll, das eigentlich hawkish war und für eine weitere Zinsanhebung spricht, fiel die Erwartung der Analysten zu einer Zinsanhebung in den nächsten Monaten, da man sich scheinbar mehr von dem letzten Treffen der Notenbanker erhoffte. Nach einem kurzen Rücksetzer bei Gold und Silber sowie etwas Stärke im Dollar, interpretierte der Markt das Protokoll dovish und Gold, Silber sowie Aktien konnten zulegen, während der Dollar abschmierte und der Euro sowie das Pfund entsprechend zulegen konnten.

Damit die Blase am Anleihemarkt sowie kurze Zeit später jene am Immobilienmarkt nicht platzen und das Bankenkartell durch Kreditausfälle in den Bankrott treiben, wird die private US-Notenbank FED die Geldschleusen weiter öffnen mit der Auflage eines neuen QE-Programms. Sie wird wertlose Anleihen gegen frisch gedrucktes Geld aufkaufen und kann nebenher sogar die Zinsen anheben, solange frisches Geld in das Bankensystem fließt. Dies wird jedoch nur solange gut gehen, bis die Inflation deutlich auf die Preise durchschlägt und so eine Flucht aus dem Bankensystem unausweichlich sein wird. Dies wird letztlich auch die Stunde des Goldes sein.

Technische Analyse zu Gold

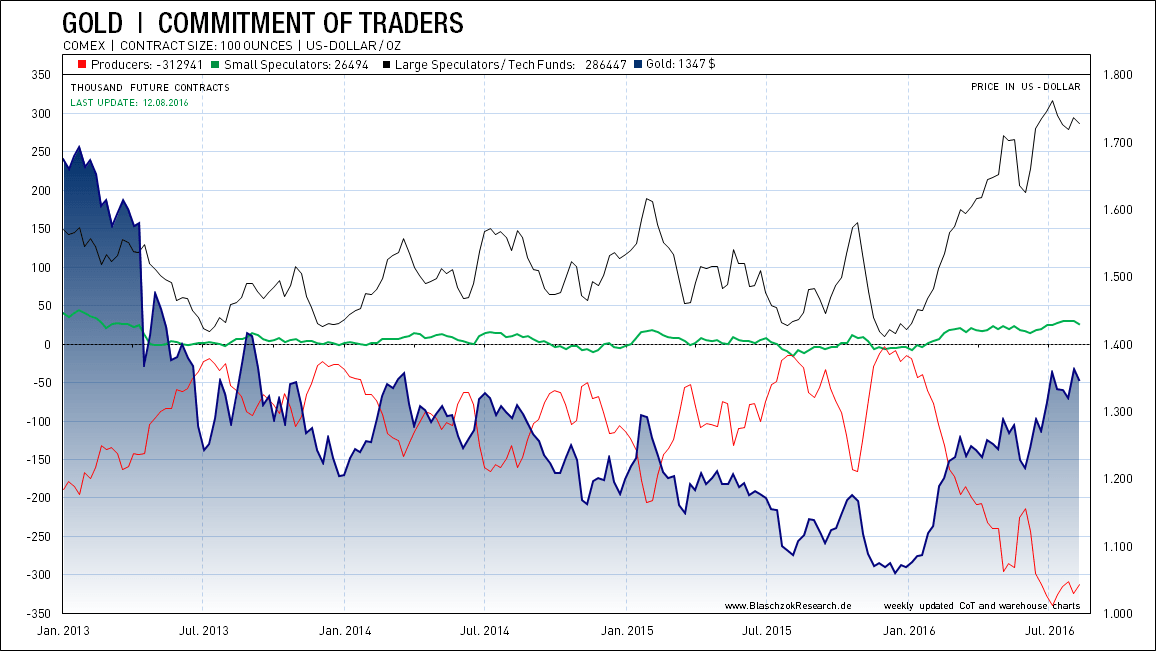

Die wöchentlich von der US-Börsenaufsicht "CFTC" veröffentlichten Terminmarktdaten für Gold zeigen eine rekordhohe Long-Positionierung der Spekulanten. Daher benötigt Gold jetzt weiterhin starke physische Nachfrage, die am besten durch weitere exogene Faktoren getrieben wird, damit der Preis weiter ansteigen kann. Ohne diese beiden Faktoren benötigt es einer Bereinigung am Terminmarkt. Dennoch lässt sich sagen, dass insbesondere der Goldpreis in den vergangenen Wochen eine relative Stärke in den Daten zeigte. Auch das immer noch hohe Preisniveau spricht dafür.

Positionierung der spekulativen Anleger (Commitment of Traders)

Der Terminmarkt zeigt eine extrem hohe spekulative Positionierung an.

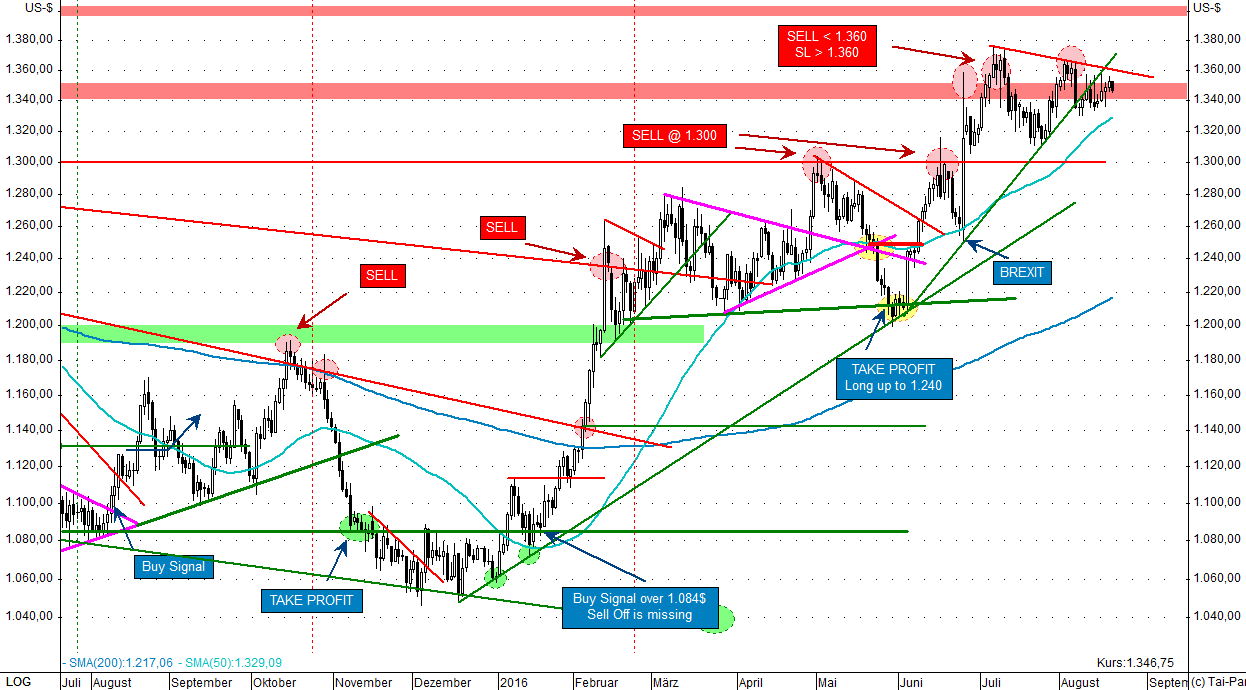

Gold in US-Dollar

Das Brexit-Votum hievte den Goldpreis auf 1.360$ an und zeitweise konnte dieser sogar ein Hoch von 1.375$ erreichen. Seitdem konsolidiert der Goldpreis auf einem hohen Niveau in einer Handelsspanne zwischen 1.300$ und 1.360$ je Feinunze. Obwohl ein kurzfristiger Aufwärtstrend verlassen wurde, kam es bis dato zu keiner Korrektur, was für eine Stärke des Marktes spricht. Kurzfristig ist mit einer Pause im Anstieg zu rechnen, doch bis Jahresende sind deutlich höhere Preise gut möglich, wenn die physische Nachfrage aufgrund exogener Faktoren weiterhin so stark bleibt, wie bisher. Langfristig – auf Sicht der kommenden 10 Jahre – steht Gold erst am frühen Beginn eines langen Bullenmarktes, was unsere regelmäßigen Auswertungen zur realen Bewertung von Gold eindeutig belegen.

Gold in US-Dollar stieg in diesem Jahr bereits um 45% an.

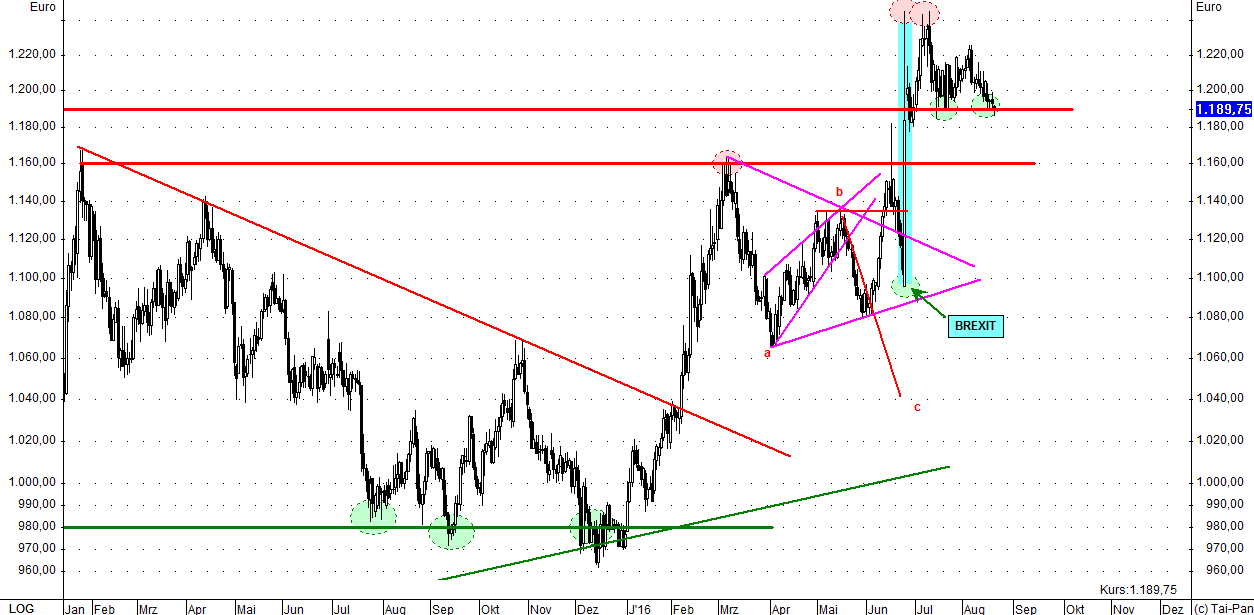

Gold in Euro

Auf Eurobasis notiert Gold unterhalb der Unterstützung von 1.215€, wobei ein zuletzt stärkerer Euro einen weiteren Anstieg verhinderte. Charttechnisch wäre jetzt ein Rücksetzer um 30€ auf 1.160€ je Feinunze möglich, der womöglich eine gute Chance für einen Nachkauf ist, sofern die physische Nachfrage weiterhin stabil bleibt. In Euro ist Gold bereits seit zweieinhalb Jahren wieder im Aufwärtstrend. Dieser dürfte höchstwahrscheinlich weiterhin Bestand haben.

Gold in Euro ist bereits seit über zwei Jahren wieder in einem Bullenmarkt.