Zink: Ausblick auf die Preisentwicklung 2016/2017

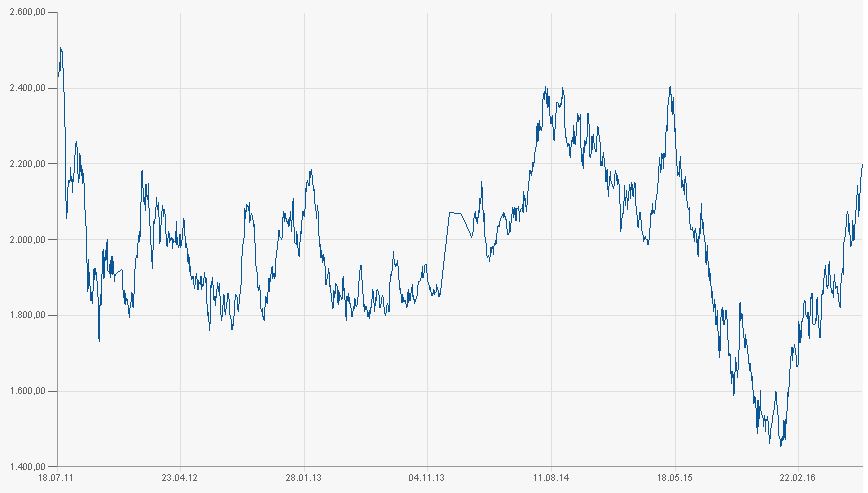

Bereits vor rd. 3 Jahren waren die Analysten der Meinung dass Zink als eines der ersten Rohstoffe am Markt wieder anziehen würde. Was jedoch folgte, war ernüchternd. Einer leichten Erholung folgte ein rapides Abtauchen der Zinkpreise, das erst Anfang 2016 sein Ende sah. Im 5 Jahres-Chart ist dies leicht zu erkennen, aber auch die sehr gute Erholung in den letzten Monaten.

Quelle: Finanzen.net

Zumindest dadurch konnte der Verbleib eines Zinkpreises im für Produzenten überwiegend unwirtschaftlichen Bereich abgewendet werden.

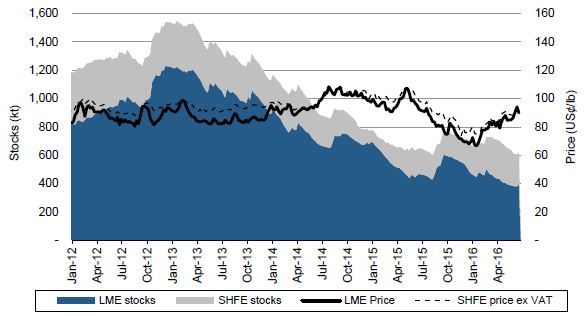

Generell ist festzustellen, dass sich die Reduzierung des Angebotes gegenüber einer flachen, aber leicht steigenden Nachfrage, positiv ausgewirkt hat. Glencore, nur um ein Beispiel zu nennen, schrumpfte in seiner Produktion um 500.000 Tonnen, und ist hauptverantwortlich für das Angebotsdefizit von rd. 600.000 Tonnen für 2016. Da auch weitere Minen geschlossen wurden, so ist das zuvor bestehende Überangebot weitgehend abgebaut worden. Neue Minen sind erst 2017 (200.000 Tonnen), 2018 (400.000 Tonnen) und 2019 (500.000 Tonnen) zu erwarten, wodurch auch die Lager an der Londoner Metallbörse LME und in Shanghai nachlassende Bestände ausweisen. Hier die Entwicklung in der Übersicht:

Quelle: LME, SHFE und Credit Suisse

Die Warenlager sollten erst wieder durch die Inbetriebnahme neuer Minen in den Jahren 2018 und 2019 aufgefüllt werden. Bis dahin wirken die Produktionsdefizite entgegen. So wurde z.B. im ersten Quartal 2016 keine einzige Tonne dem Lagerbestand hinzugefügt.

Die gemeldeten Produktionsrückgänge muss man allerdings im Zusammenhang mit der Weltproduktion sehen. Lt. USGS (United States Geological Survey) betrugen die weltweiten Produktionsmengen:

- 2014: 13,300.000 Tonnen und

- 2015: 13,400.000 Tonnen

Daraus ist erkennbar, dass die Bereinigungen in Relation zur Gesamtproduktion zwar gering sind, aber ausreichend, um das Überangebot abzufedern. Auch wenn in 2015 gegenüber 2014 die Gesamtmenge nochmals um 100.000 gesteigert wurde, so ist für 2016 eine geringere Menge prognostiziert. Und diese trifft auf einen Verbrauch, der um rd. 1,6% in 2016 und rd. 2% in 2017 höher sein wird. Nicht übersehen werden darf, dass China selbst der größte Zinkproduzent weltweit ist und mit 4,9 Millionen Tonnen rd. 30% der gesamten Weltproduktion leistet. Australien ist bei Zink weit abgeschlagen an zweiter Position mit einer Jahresproduktion von 1,58 Millionen Tonnen in 2015. Speziell aus China werden seit Jahresbeginn steigende Abnahmemengen verzeichnet, die in Zusammenhang mit den Infrastrukturprogrammen und Immobilienbauten zu sehen sind. Diese zeichnen auch überwiegend verantwortlich für den aktuellen Anstieg der Preise, da die Käufe aus dem Euroraum und den USA keine Veränderungen erkennen lassen. In nachfolgender Grafik sind die Investitionen Chinas ersichtlich und zeigen auf warum sich in den letzten Monaten der Zinkpreis erholen konnte. Abgebildet sind sowohl die gestarteten Projekte nach deren Anzahl wie auch nach deren Investitionswerten.

Quelle: CEIC und UBS Research

In beiden Grafiken ist der Anstieg der letzten Monate klar erkennbar, aber auch, dass dieser nicht in gleichem Umfang für weitere Steigerungen sorgen wird.

Somit kann man für Zink zusammengefasst folgendes Bild für die kommenden 12 bis 18 Monate zeichnen:

Nachlassende Produktionsmengen treffen auf leicht gestiegene Abnahmemengen, überwiegend durch die Investitionen Chinas begründet, was zur Folge hatte, dass der Zinkpreis im abgelaufenen Halbjahr eine Topperformance von knapp 50% hingelegt hat. Damit hat aber das Metall weitgehend seinen Zenit erreicht und es ist für die kommenden 18 Monate nur mehr mit geringfügigen Steigerungen zu rechnen. Mit Aufnahme von weiteren Produktionen in den Jahren 2017 bis 2019 wird sich den Analysten zufolge die Preisbildung wieder etwas eintrüben, da erneut mit Angebotsüberhängen gerechnet wird.

Aus heutiger Sicht und Marktlage werden für Zink im Durchschnitt von den weltweiten Analysten folgende Preise erwartet:

- 2016: der Zinkpreis sollte in etwa auf rd. USD 2.200,- je Tonne im Durchschnitt verbleiben.

- 2017: wird sich das Angebotsdefizit nochmals bemerkbar machen und der Zinkpreis sollte im Durchschnitt auf rd. USD 2.400,- je Tonne klettern.

- Für 2018 und 2019 erwartet man ein erneutes leichtes Nachlassen der Zinkpreise auf das Niveau von 2016, aber es bleibt abzuwarten, wie sich die Wirtschaft gesamt und das Angebot-Nachfrageverhältnis bis dahin entwickelt.

Für Investoren gilt es daher auch für die kommenden beiden Jahre einen scharfen Blick auf die Kostenstruktur der gewählten Unternehmen zu werfen und durch den aktuellen Anstieg nicht zu euphorisch in die Zukunft zu blicken.