Preisverfall beim Eisenerz: Trendwende geschafft oder nur ein Trugbild?

Neben Kohle ist auch Eisen in den letzten Jahren durch ein Tal der Tränen gegangen. Von seinem Zenit bei über USD 175,- je Tonne im Jahr 2011 segelte der Preis in den Folgejahren kontinuierlich auf einen läppischen Wert von rd. USD 38,- im Dezember 2015. Schmerzlich nicht nur für all die Produzenten, sondern auch für Australien und Brasilien, die den Löwenanteil der Exporte stellen.

Quelle: Finanzen.net

Besser erkennbar ist eine offensichtliche Wende bei der Betrachtung des 5 Jahrescharts.

Quelle: Finanzen.net

Das "Aufwärtszucken" des Kurses ab Dezember 2015 kann man aus der Charttechnik entweder als Zwischenhoch in einer weiterführenden Abwärtsbewegung sehen, oder auch als nachhaltige Korrektur nach dem Allzeittief. Die Charttechnik bringt uns hier nicht weiter.

Ein Blick auf globale Zusammenhänge sagt uns schon wesentlich mehr. Angefangen von den Importen Chinas, die immer wieder als der Maßstab der Preisentwicklung herangezogen werden, bis hin zu Verschiebungen der Märkte weisen schon eher auf die Richtung hin, die uns in den kommenden Jahren bevorstehen könnte.

Betrachten wir daher einmal die Importentwicklung Chinas, dem Hauptabnehmer und dem Land, dem man derzeit enorme Probleme bescheinigt. China hat im vergangenen Jahr über den Seeweg 968 Millionen Tonnen Eisen importiert, ein Rekordergebnis. Aktualisierten Händlerdaten zufolge erwartet man für das heutige Jahr das erstmalige Überschreiten der Importmenge von 1 Milliarde Tonnen. Sie gehen aber auch davon aus, dass diese Mengen in den Folgejahren nicht weiter gesteigert werden, sondern bis etwa 2021 auf gleichem Level verharren werden.

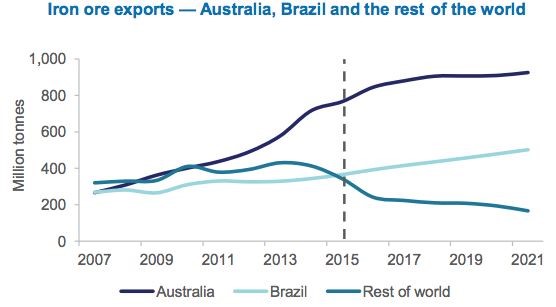

Bevor wir daraus Rückschlüsse ziehen, müssen wir auch noch die Produzentenseite beachten. Viele Produzenten mit zu hohen Produktionskosten sind bereits gestrauchelt bzw. werden noch ins wirtschaftliche Abseits laufen. Diese Entwicklung reduziert auf natürlichem Wege die Produktionsmengen, die auf den Markt kommen. Doch da viele Produzenten ihre Hausaufgaben gemacht haben, neue Produzenten mit niedrigeren Kostenstrukturen heranwachsen, so nivelliert sich das Erscheinungsbild. Maßgeblich zu beobachten sind hier Australien und Brasilien. Diese beiden Länder schicken sich auch an die Weltvorherrschaft der Importe von China auszubauen.

Quelle: Bloomberg 2016, World Steel Association, Department of Industry

Durch rückläufige Exporte der restlichen Welt kumulieren diese beiden Exportgiganten ihren Anteil von heute 77% auf rd. 90% in den nächsten 5 Jahren. Das bedeutet, dass auch die wirtschaftliche Kraft der beiden Länder daran partizipieren kann und deren Bergbaubetrieben zugutekommen wird. Durch die zuvor erwähnte Schließung teurer Produktionsbetriebe und der Entstehung moderner Produktionsstätten mit niedrigeren Kosten und rückläufigen Exporten der restlichen Welt gleicht sich das Bild von Angebot und Nachfrage insofern aus, dass keine Verknappung am Rohstoffmarkt zu erwarten ist.

Welche Preisentwicklung wird von den Experten erwartet?

Für das Jahr 2016 sehen sie noch eine volatile Entwicklung, die mit rd. USD 45. bis USD 50,- je Tonne (Preise ab Hafen der Ausgangsländer) noch keine spürbare Erholung erkennen lässt. Wobei hier Australien mit Transportkosten nach China von rd. USD 5,- je Tonne gegenüber Brasilien mit knapp an die USD 10,– je Tonne eindeutig die Nase vorne hat.

Eine etwas bessere Zukunft sehen die Analysten die Jahre 2017 mit einem Durchschnittspreis von USD 56,- je Tonne und 2018 mit einem Durchschnittspreis von rd. USD 60,- je Tonne. In 5 Jahren erwartet man Preise von rd. USD 64,70 je Tonne.

Das mag in Anbetracht der früheren Extrempreise von über USD 170,- je Tonne mickrig erscheinen, ist aber in Wahrheit für die Bergbaubranche wie für die Exportländer als ein positiver Trend zu werten. Ein Trend, der es günstig produzierenden Betrieben erlaubt wieder mit leicht steigenden Gewinnen spekulieren zu dürfen.

Schließt man nun von den hohen, wenn auch gleichbleibenden Abnahmen Chinas in den kommenden Jahren, und den Neuausrichtungen auf der Produzentenseite auf die generelle Entwicklung der kommenden Jahre, so kann man den momentan ersichtlichen Anstieg der Eisenpreise durchaus als ein sich auszubildender Trend sehen. Ein Trend, der einer nahezu tot gebeutelten Branche wieder Lebenskraft einhauchen sollte.