China geht das Schuldenproblem an

Der Staat, Haushalte und Unternehmen sind zusammen mit knapp 300% der Wirtschaftsleistung verschuldet. Das ist zu viel. Das hat nun auch Peking erkannt und will den Prozess des Deleveraging einleiten.

China ist überschuldet. Das ist kein Geheimnis und doch setzte die Regierung zuletzt auf das altbewährte Mittel (noch mehr Schulden), um das Wachstum anzukurbeln. Die Notenbank betreibt gleichzeitig eine expansive Geldpolitik, senkt die Zinsen und reduziert die Mindestreserveanforderungen für Banken. Die Senkung der Reserveanforderungen ermöglicht es Banken mit vorhandenen Mitteln mehr Kredit zu vergeben.

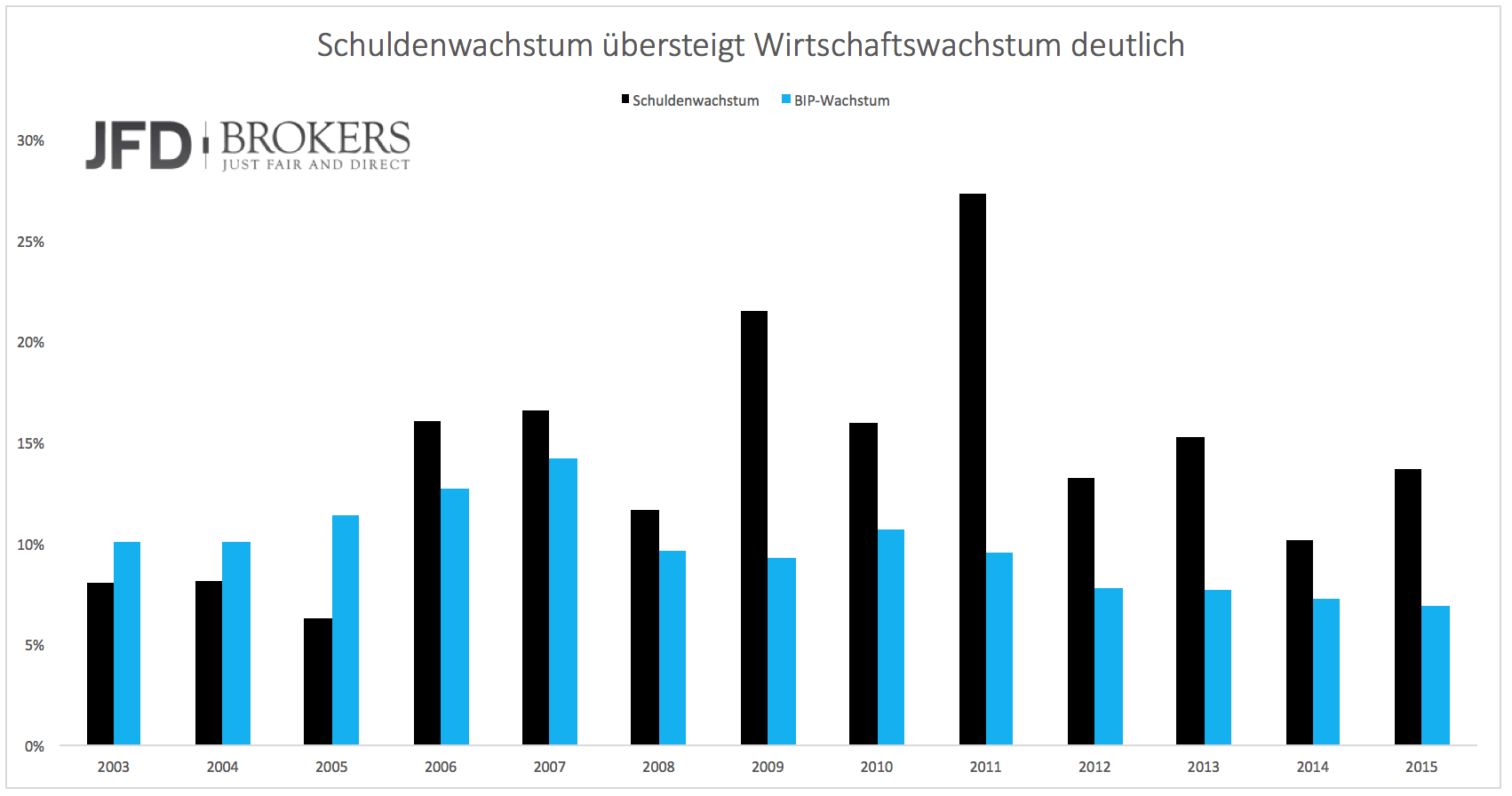

Ewig kann das so nicht weitergehen. Das zeigt Grafik 1. Dargestellt ist das Schulden- und das Wirtschaftswachstum. Bis 2008 hielten sich beide Werte in etwa die Waage. Seit der Finanzkrise ist das anders. Das Schuldenwachstum lag teilweise doppelt so hoch wie das Wirtschaftswachstum. Die Folge: die Verschuldung relativ zum Bruttoinlandsprodukt steigt.

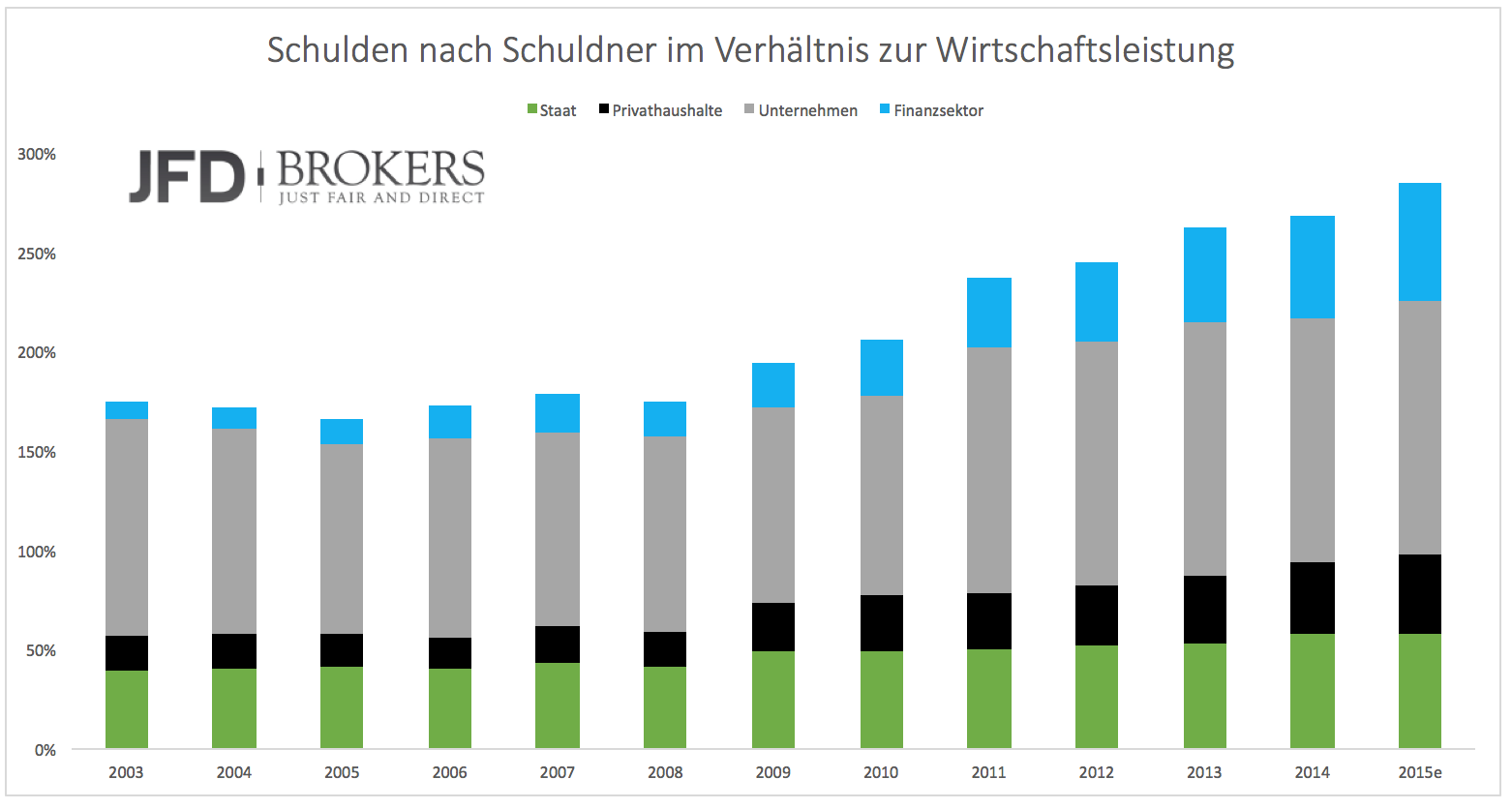

Inzwischen erreichen die Schuldenberge bedrohliche Ausmaße. Grafik 2 zeigt die Höhe der Schulden nach Schuldner. Die Schulden des Staates liegen im Bereich von 50% der Wirtschaftsleistung. Diese Schulden verteilen sich zwischen der Zentralregierung und den Provinzen sehr ungleich.

Die Zentralregierung ist mit gut 10% der Wirtschaftsleistung verschuldet. Die Lokalregierungen bringen es hingegen auf 40%. Das ist bereits ein Problem. Aus Europa ist man ganz andere Quoten gewöhnt, doch ein Großteil der Schulden entfällt meist auf den Bund. In China ist das anders. Peking erhält 50% der Einnahmen, stemmt jedoch nur 20% der Ausgaben. Aus diesem Grund wachsen die Schulden der Provinzen sehr viel schneller.

Bereits im vergangenen Jahr wurde ein Restrukturierungsprogramm aufgesetzt, da die Lokalregierungen überschuldet sind. Einige Provinzen geben Jahr um Jahr 20% mehr aus als sie einnehmen. Das ist auf Dauer nicht nachhaltig.

Ein Großteil der Schulden wurde über Kredite aufgenommen. Die Umschuldung sah vor einen Teil der Kredite in Anleihen zu tauschen. Diese sind mit niedrigeren Zinssätzen versehen und befreien Banken von möglicherweise faulen Krediten. Der Schritt diente vor allem dazu Banken zu schützen und die Zinslast für die Regierungen zu senken.

Peking will in diesem Jahr einen Schritt weitergehen. Die Umschuldung verschiebt das Problem ja lediglich und löst es nicht. Lokalregierungen sollen weniger Schulden aufnehmen. Sie müssen dazu ihre Ausgaben nicht notwendigerweise kürzen, denn die Zentralregierung wird ihnen mehr Gelder zur Verfügung stellen. Die Schuldenaufnahme verlagert sich also aus den Provinzen nach Peking.

Peking ist kaum verschuldet. Das ermöglicht bessere Finanzierungsbedingungen, was langfristig viel Geld spart. Die Zentralregierung wird den Provinzen einen Teil der Schuldenaufnahme abnehmen. Im Gegenzug sollen die Steuern gesenkt werden. Das stieß bisher auf großen Widerstand, denn das senkt die Einnahmen der Provinzen erheblich. Nur durch den Kompromiss mit Peking ist die Steuerreform nun machbar.

Insgesamt sollen die Steuern für Unternehmen um 76 Mrd. in diesem Jahr gesenkt werden. Das ist in mehrfacher Hinsicht wichtig. Einerseits sollen Unternehmen mehr in Modernisierung und Innovation investieren, andererseits sind Unternehmen selbst hoch verschuldet. Die Steuersenkung schafft für Unternehmen mehr Freiraum die Schulden bedienen zu können und weiterhin zu investieren.

Unternehmen sind mit insgesamt 160% der Wirtschaftsleistung verschuldet. Das ist das Doppelte von Werten in Ländern wie den USA. Mehr als die Hälfte dieser Schulden entfallen auf Staatsunternehmen. Viele von diesen Firmen gelten als "Zombieunternehmen", weil sie ihre Schulden schon lange nicht mehr tragen können.

Banken weisen aktuell überraschend niedrige Prozentsätze für faule Kredite aus. Nach offiziellen Angaben liegen die notleidenden Kredite bei weniger als 2% aller ausstehenden Kredite. Jeder weiß, dass diese Daten die Realität wohl nicht akkurat widerspiegeln. Der Anteil notleidender Kredite dürfte viel mehr im Bereich von 4-5% liegen.

Sind diese Kredite erst einmal ausgewiesen, müssen Banken Rückstellungen bilden und möglicherweise viel Kapital aufnehmen, um die Verluste zu absorbieren. Das ist keine Möglichkeit. Eine Rekapitalisierung der Banken würde viele hunderte Milliarden benötigen. Woher soll dieses Geld kommen?

Um Banken zu entlasten sollen notleidende Kredite zusammengeschnürt und verkauft werden. In Europa wurden Bad Banks gegründet, Auffangbecken für faule Kredite. In China wird keine explizite Bad Bank gegründet. Vielmehr sollen die Pakete an notleidenden Kredite für einen Discount an Investoren verkauft werden. Banken können sich dadurch eines Teils ihrer Risiken entledigen. Investoren werden den Banken zweifellos nicht alle Kredite abnehmen können und wollen. Es wird daher nach einem neuen Vorschlag zu einem Austausch von Schulden gegen Eigenkapital stattfinden. Banken können Kredite gegen Eigenkapital eintauschen und werden dadurch Miteigentümer von Unternehmen.

Dieser Schritt gilt in China als innovativ. Innovativ ist es, doch ab es nachhaltig ist, steht auf einem anderen Blatt. Sobald Banken Miteigentümer sind, ist das moralische Risiko groß. Bevor Banken einem Unternehmen kein Kredit mehr gegen – mit der Konsequenz der Insolvenz des Unternehmens – werden sie es lieber mit Krediten weiter "durchfüttern", um den Wert des Eigenkapitals nicht zu mindern. Man darf den Sinn und die Nachhaltigkeit mit Recht anzweifeln.

Bei aller Kritik muss man China zugestehen, dass sie wenigstens einen ausgefeilten Versuch unternehmen, die Schuldenproblematik in den Griff zu bekommen. Es ist kein Befreiungsschlag. Es wurde ein Prozess eingeleitet der Jahre in Anspruch nehmen wird. Man darf sich auch nichts vormachen: Das Schuldenwachstum mag leicht rückläufig sein, doch es wird nach wie vor über dem Wachstum der Wirtschaftsleistung liegen. Die beschlossenen Reformen senken die absolute Schuldenlast kurzfristig, weil Schulden umgetauscht und verwertet werden. Das entlastet Banken und Unternehmen. Gleichzeitig wird die Zentralregierung ihr Defizit jedoch ausweiten. Unterm Strich werden die Schulden nicht unbedingt sinken, sondern von einem Schuldner zu einem anderen verschoben. Immerhin kann Peking die Schuldenaufnahme im Land besser steuern, wenn sie selbst einen Großteil der Schulden aufnehmen.

Lars Gottwik

Partner & COO JFD Brokers

JFD Brokers – Just FAIR and DIRECT

www.jfdbrokers.com

Offenlegung gemäß §34b WpHG wegen möglicher Interessenkonflikte: Der Autor ist in den besprochenen Wertpapieren bzw. Basiswerten zum Zeitpunkt der Veröffentlichung dieser Analyse nicht investiert.