Bankenzombies in der Vertrauenskrise

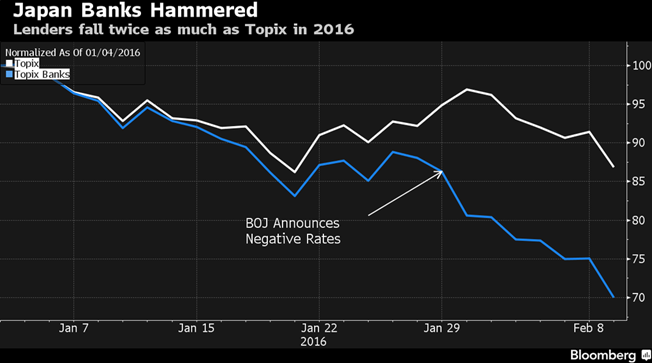

Der insbesondere seit der Finanzkrise verbreitete Glaube, dass die Notenbanken quasi omnipotent seien und sich sämtliche Finanzprobleme via Gelddrucken oder Negativzinsen in den Griff bekommen ließen, erhielt im Februar mehr als einen deutlichen Dämpfer. So verfehlte die Erklärung des japanischen Notenbank-Chefs Kuroda Ende Januar, nun ebenfalls in das bis dato allein europäische Negativzinsexperiment einzusteigen, die erhoffte Wirkung komplett. Statt der noch vor Monaten bei jeder Ankündigung einer Intensivierung der geldpolitischen »Lockerungsübung« reflexartig üblichen fulminanten Aktienkursgewinne brachte der Februar rund 10 % Verlust für die Nikkei 225-Investoren, während der Yen – statt erwartungsgemäß abzutauchen – zum Entsetzen der japanischen Währungskrieger einen absurden Aufwertungscrash erlebte. Was für ein Fiasko!

Insbesondere der dramatische Verfall der japanischen Bankaktien seit Jahresanfang und deren nochmaliger Einbruch nach der BoJ-Negativzinsankündigung zeigen deutlich, dass das Ansinnen der Zentralbankbürokraten, die Banken ohne jegliche Rücksicht auf die schon heute heillos überschuldete Realwirtschaft via Strafzinsen zu ihrem Kreditvergabe-(Un)Glück zu zwingen, zu einem planwirtschaftlichen Rohrkrepierer geworden ist.

Ähnliche Dramen spielen sich seit Jahresanfang aber auch im europäischen Bankensektor ab, wo der STOXX Europe 600 Banks-Index in der Spitze um fast 30 % einbrach und sich damit nahezu auf tiefsten Lehman-Bankenkrisen-Niveau wiederfand. Nach dem zwischenzeitlichen Kursabsturz des »Branchenprimus« Deutsche Bank um über 40 % sah sich das Geldhaus sogar genötigt, – ein Novum – dieser veritablen Vertrauenskrise per öffentlicher ad-hoc-Solvenz-Versicherung (!) entgegenzutreten. Wenn dann selbst Bundesfinanzminister Schäuble betonen musste, in Bezug auf die Solvenz der Deutschen Bank "keine Sorge" zu haben, ist es wohl tatsächlich angesagt … sich die allergrößten Sorgen um die »too big to bail«-Bank zu machen.

Denn woher kommt plötzlich diese Panik an den Märkten, wenn doch die existenziellen Probleme, wie etwa die Verdopplung der faulen Kredite seit 2008 auf inzwischen rund eine Billion Euro oder ein nicht mit dem verordneten Negativzinsumfeld dauerhaft kompatibles Geschäftsmodell des völlig überdimensionierten und chronisch unterkapitalisierten europäischen Bankensektors alles andere als neu sind?

Könnte es sein, dass das bisher blinde Vertrauen der »Märkte« in die »Allmacht« der inzwischen »all in« gegangenen Notenbanken (Niedrigzins Gelddrucken+Nullzins Gelddrucken+Negativzins) angesichts der nicht eintreten wollenden Erfolge nun immer stärker ins Gegenteil umschlägt, und man beginnt, die Auswirkungen einer sich am Horizont abzeichnenden weltwirtschaftlichen Rezession und einer dann zwangsläufig folgenden neuerlichen Finanzkrise einzupreisen? Oder wie wäre es sonst erklärbar, das selbst die CDS-Prämien (der Preis für Kreditausfallversicherungen) des (noch) »über jeden Zweifel« erhabenen Schuldners Deutschland parallel mit denen der Deutschen Bank durch »die Decke« gingen?

Während das Notenbank-Panikorchester als auch der laufende Vertrauensverlust das Finale furioso des in den letzten Jahren initiierten beispiellosen Geldexperiments immer wahrscheinlicher werden lässt, fing eine für tot und nutzlos erklärte Asset-Klasse wieder an zu glänzen: die Edelmetalle Gold und Silber.

So konnte sich die seit Jahresbeginn abzeichnende Trendwende der beiden Edelmetalle im Februar weiter bestätigen, begleitet von Kursprüngen im deutlich zweistelligen Prozentbereich des Edelmetallminensektors. Angesichts aber des zuvor vom Hoch im Jahr 2011 gesehenen 85%igen Kursverlustes sind diese Kursbewegungen zu relativieren, zumal die Aktienkurse der Minenbetreiber trotz der Erholung noch immer in der Nähe ihre Baisse-Tiefs notieren. Bei allen zu erwartenden kurzfristigen Volatilitäten könnten wir bei den Edelmetallen nach deren langjährigen Baisse nun vor einer langen Haussephase stehen, in der die Minenaktien dann das Potenzial haben, sich zu vervielfachen.