Große Überraschungen: 2016 - Alte Themen neu verpackt

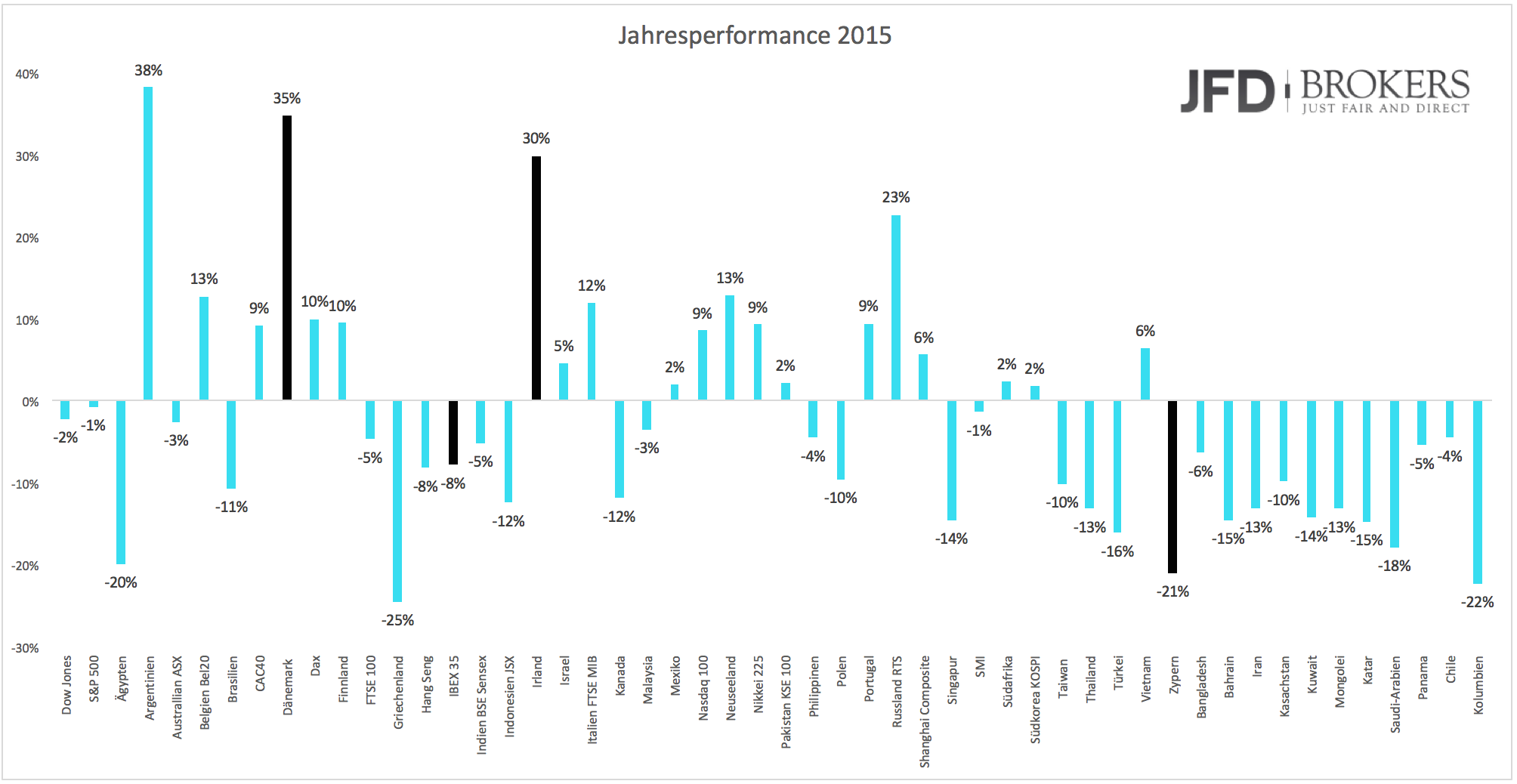

2015 war gewiss kein leichtes Börsenjahr. Ebenso wenig leicht waren 2014, 2013, 2012, 2011 usw. Börsenjahre gelten nur als leicht, wenn sich die Kurse in einer Einbahnstraße befinden. Das tun sie selten. Es ist mehr die Ausnahme als die Regel. Trotzdem wird 2015 von vielen als ein ganz besonders schwieriges Börsenjahr gehandelt. Keiner weiß, wieso, aber akzeptiert wird es trotzdem. Jenseits der gegenseitigen Beteuerungen von Analysten und Anlegern, dass 2015 schwierig war, hat 2015 eigentlich genau das geliefert, was es versprochen hat. Die Grafik zeigt 52 Aktienindizes weltweit mit ihrer Jahresperformance 2015. Die Performance der einzelnen Indizes entspricht der Großwetterlage und überrascht wenig. Große Überraschungen gab es eigentlich nur in Dänemark, Irland, Spanien und Zypern.

Die großen Themen des vergangenen Jahres waren die US Zinswende, der Beginn des EZB QE, Wachstumssorgen in China und die fallenden Rohstoffpreise. Vom Rohstoffexport abhängige Länder (fast alle sind Entwicklungsländer) zeigten eine schwache Performance. Zu dieser Ländergruppe gehören Märkte weltweit, von den Ölexporteuren rund um den Globus bis hin zum Kupferexporteur Chile.

Europäische Indizes wurden von der Geldpolitik getragen. Vielen kam es wegen einer hohen Schwankungsbreite vielleicht nicht so vor, doch unterm Strich haben die meisten Indizes eine gute Performance gezeigt. Der Dax konnte 10% gewinnen, der belgische Leitindex sogar 13%. Selbst das wirtschaftlich träge Italien legte 12% und das reformresistente Frankreich 9% zu. Ausnahmen bildeten Spanien und Irland. Der irische Aktienmarkt schwebte mit einer Performance von 30% im siebten Himmel. Bei einem Wirtschaftswachstum von knapp 7% ist das nachvollziehbar. Spanien konnte ebenfalls hohes Wachstum ausweisen, doch das half dem Aktienmarkt kaum. Viele Vorschusslorbeeren waren eingepreist und die Wahlen zu Jahresende haben nicht geholfen Anleger vom blinden Kauf spanischer Aktien zu überzeugen.

Die Geldpolitik der EZB kommt nicht in allen Märkten an. Der zyprische Aktienmarkt hat enttäuscht. Obwohl sich das Wirtschaftswachstum beschleunigte und Bankaktien nach fast zweijähriger Pause wieder gehandelt werden konnten, befindet sich der Aktienmarkt nach wie vor im Sog der Griechenlandkrise.

Die Wachstumssorgen rund um Chinas Wirtschaft strahlte auf die Nachbarländer aus. Einige befinden sich inzwischen in der Rezession (Taiwan). Ausnahmen zu dieser Regel gibt es kaum. Nur der Vietnam konnte sich des generellen Trends entziehen. Vietnam machte in den Jahren 2012 bis 2014 eine Krise durch (Bankenkrise). Die daraus gefolgten Reformen nutzen dem Land heute.

Die US Zinswende beschäftigte die Welt pausenlos. Nach jahrelanger Nullzinspolitik wundert es nicht, dass der Markt nervös ist. Ein starker Dollar schmälerte die Auslandsgewinne der Unternehmen und die Ölindustrie litt unter dem fallenden Ölpreis. Alles in allem ist es verwunderlich, dass der US Markt nicht größere Abgaben zeigte.

Nun ist es einfach im Nachhinein festzustellen, wie klar die Sache doch auf der Hand lag. Im Nachhinein ist alles für gewöhnlich immer ganz klar, doch wie sieht es in den kommenden 12 Monaten aus?

Generell werden die großen Makrothemen aus 2015 auch 2016 den Markt bestimmen. Eine Trendwende bei den Rohstoffpreisen ist nicht in Sicht. Eine mittelfristige Erholung auf Sicht einiger Wochen oder Monate ist allerdings möglich. Das wird auch den jeweiligen Aktienmärkten helfen. Unterm Strich dürfte eine Stabilisierung auf niedrigem Niveau stattfinden, die von einer volatilen Seitwärtsphase gefolgt wird.

Europäische Indizes sind stark vom Verlauf der US Indizes abhängig. Dennoch kann der Zustand der US Indizes nicht darüber hinwegtäuschen, dass die Geldpolitik dies- und jenseits des Atlantiks in unterschiedliche Richtungen läuft. Helfen wird diese Tatsache nur, wenn die Geldpolitik noch klarer auseinanderläuft. Das bedeutet weitere Zinsschritte in den USA und weitere Lockerung in der Eurozone. Ohne weitere Lockerung in der Eurozone ist nur mit einem moderaten Aufwärtstrend zu rechnen.

Der US Markt ist derzeit sehr nervös. Viele wissen einfach noch nicht wie sie die Zinswende verarbeiten sollen. Der Jahresbeginn wird daher höchstwahrscheinlich holprig. Erst wenn mit harten Wirtschaftsdaten deutlich wird, dass die Zinswende die Konjunktur nicht abwürgt, beginnt eine Erleichterungsrallye. Bis es soweit ist sollten sich Anleger auf eine Korrektur einstellen.

China bleibt unberechenbar. Das Wachstum kann sich eigentlich nur weiter verringern. China ist massiv überschuldet und noch mehr Kredit beseitigt das Problem nicht. Das Land hat Überkapazitäten an allen Ecken und Enden. Viele Staatsunternehmen sind de facto "Zombieunternehmen." Ohne Schmerz kann eine Bereinigung nicht gelingen. Genau diesen Schmerz will Peking jedoch verhindern. Das kann in wilden und beliebig wirkenden Interventionen enden, sowie einer radikaleren Yuan Abwertung. Immerhin hat der Markt inzwischen Begriffen, dass sich China im Abschwung befindet. Das Überraschungspotential ist begrenzt.

Derzeit sind die vorherrschenden Makrotrends nach wie vor intakt und genau die gleichen, die 2015 wirkten. Im Basisszenario wird 2016 ähnlich wie 2015. Buy and Hold wird schwierig bleiben, zumal es in den kommenden Monaten für die Weltwirtschaft mehr Risiken als Chancen gibt. Zu den Risiken zählen nicht nur die Entwicklungen in China, sondern auch im Nahen und Mittleren Osten. Die Lage ist angespannt und könnte jederzeit umschlagen. Ein offener Konflikt zwischen dem Iran und Saudi-Arabien, wie er sich aktuell anbahnt, ist das letzte, was die Region und die Welt brauchen.

Es sind viele Schocks denkbar. Ein positiver Nachfrageschock und ein damit einhergehendes, rascheres Weltwirtschaftswachstum gehört nicht dazu. Gleichzeitig sind die USA durch ihre geringe Exportabhängigkeit relativ gut von wirtschaftlichen Unruhen in Asien isoliert. Auch der Abschwung in Südamerika hat kaum Folgen.

In Europa sieht die Sache ähnlich aus. Große Ausnahme ist die deutsche Wirtschaft. Bisher hat sie den Abschwung in Asien und Südamerika gut überstanden. Mehr als einen Wachstumsdämpfer sollte es nicht geben.

Der Markt wird auf viele Nachrichten aus China und von den Rohstoffmärkten nervös reagieren. Kurzfristig wird die Volatilität immer wieder rasch ansteigen. Die Angst vor einem Bärenmarkt bleibt bestehen. Die Chancen auf eine leicht positive Jahresperformance der meisten Indizes in Europa und den USA stehen trotzdem nicht schlecht.

Eine Outperformance gegenüber den europäischen und US Märkten wird schwierig, selbst wenn sich diese unterm Strich kaum bewegen sollten. Asiatische Märkte werden es schwierig haben aus dem Schatten Chinas herauszutreten. Die Märkte im Nahen und Mittleren Osten sind allein vom Öl getrieben und ein nachhaltiger Boden ist nicht in Sicht. Gleiches gilt für den russischen Markt sowie die südamerikanischen Märkte. Diese scheinen in der Grafik teilweise mit positiven Renditen auf, doch diese Renditen sind nicht währungsbereinigt. Der argentinische Aktienmarkt hätte in Euro gerechnet nicht 38% zugelegt, sondern etwa 10% verloren.

2016 wird ein Jahr für Trader. Im Vergleich zu 2015 auf einen klaren Trendwechsel zu setzen (steigende Rohstoffe, fallender Dollar, steigende Emerging Markets Aktien) dürfte sich nicht auszahlen.

Lars Gottwik

Partner & COO JFD Brokers

JFD Brokers – Just FAIR and DIRECT

www.jfdbrokers.com

Offenlegung gemäß §34b WpHG wegen möglicher Interessenkonflikte: Der Autor ist in den besprochenen Wertpapieren bzw. Basiswerten zum Zeitpunkt der Veröffentlichung dieser Analyse nicht investiert.