Chinas Börse: echter Crash oder überfällige Korrektur?

Chinas Wirtschaft hat sich längst als Lokomotive für die restliche Welt etabliert. Sie beeinflusst die weltweiten Börsen, vor allem bei den Rohstoffen, bereits stärker als es die bislang so wichtige amerikanische Börse jemals tat. Darüber hinaus wirken auch die politischen Kräfte Chinas immer mehr. Hier zwar noch nicht so stark weltweit wie die Entscheidungen einer FED, doch stark genug um die Börsen nachhaltig zu dirigieren. Klar, bei politischen oder Kapitalmarktentscheidungen steht die USA mehr in der Öffentlichkeit als die zumeist wenig publizierten Aktionen der chinesischen Politiker. Und doch sind chinesische Beben in allen anderen Ländern der Welt deutlich spürbar.

Betrachten wir aus gegebenen Anlass den Chart der chinesischen Leitbörse SCI (Shanghai Composite Index):

Signifikanter kann kaum ein Chart die aktuelle Situation widerspiegeln. – Quelle: Finanzen.net

Wenn man bedenkt, dass noch vor einem Jahr die Aktienbörse Chinas noch bei 2.033 Punkten stand und innerhalb von 11 Monaten auf 5.178,19 schoss, so kann man vorbehaltlos aussagen, dass dies kein natürlich gewachsener Aufstieg ist, sondern einer euphorisch gebildeten Aktienblase gleichkommt. Doch wie nach jeder Euphorie kommt auch an der Börse die Phase der Ernüchterung. Und die hat in China eine vielschichtige Begründung.

Dass die glänzenden Zeiten des chinesischen Wirtschaftswunders mit Steigerungen von 8% – bis 10% jährlich auf Dauer nicht haltbar sind, war klar. Irgendwann mal beginnt jeder heiß gelaufene Motor zu stottern. Dies zeigt sich ganz klar derzeit nicht alleine an den Vorausschauen der kommenden Wirtschaftsleistung des Landes, sondern bei genauerem Hinsehen bereits seit geraumer Zeit. Der Bauboom von leerstehenden Monstergeisterstädten ist nur ein Beispiel dafür. Die extrem angestiegenen Kosten für Wohnraum in den Großstädten, sowohl bei Miete als auch bei Kauf, haben ebenfalls längst den Boden der Realität verlassen.

So sehr Investitionen eines Staates in die eigene Infrastruktur auch richtig für die wirtschaftliche Entwicklung des Landes auch sind, so führt jede aufgeblähte Investition langläufig in eine Sackgasse. Irgendwann ist jeder Plafond erreicht, und damit auch der dafür notwendige Zulauf an Rohstoffen. Und offensichtlich befinden wir uns derzeit in einer Phase des Erkennens, dass es nicht immer nur bergauf gehen kann.

So ist es nicht verwunderlich, dass chinesische Aktionäre seit geraumer Zeit das Vertrauen in die Aktienwerte des Landes verlieren und unter Gewinnmitnahmen den Markt vorübergehend verlassen. Bestes Beispiel ist an dieser Stelle die Tatsache, dass viele Investoren zur Wertsicherung auf Gold umschichten. Die Zuwächse an physischen Goldkäufen im ersten Halbjahr 2015 zeigen diesen Trend deutlich auf. Mehr als 1.000 Tonnen wurden bereits über die Goldbörsen Chinas ins Land eingeführt, und der Trend scheint ungebrochen. Und wenn große Player das Parkett verlassen, so folgt die breite Masse ebenfalls.

Jetzt bereits von einem Crash zu sprechen halte ich persönlich für verfrüht. Die Entwicklung des SCI ist noch nicht abgeschlossen und aus heutiger Sicht lediglich die Korrektur einer nicht mehr den inneren Werten entsprechenden und daher überhitzten Aktienbörse. Wir sehen bei der SCI exakt das Bild, das eigentlich bereits auch für die amerikanische Börse anstehen sollte. Eine Korrektur der nicht der wirtschaftlichen Entwicklung entsprechenden Unternehmenswerte. Aber die USA ist ein anderes Kapitel. Verbleiben wir bei China.

Müssen wir einen echten und wirtschaftlich begründeten Crash befürchten, oder wird es bei einer natürlichen Korrektur, wie heftig sie auch ausfallen mag, verbleiben? Nun, dazu muss man ein wenig tiefer blicken. Klar kann man bei einer Korrektur von knapp 40% in einem Monat von einem Crash sprechen, doch wichtig ist zu erkennen, was dahinter steht. China versumpft sicher nicht in einem wirtschaftlichen Chaos, das einen nachhaltigen Crash rechtfertigen würde. Dazu werden von Seiten der Politik viel zu viele neue Investitionsgebiete erschlossen. Sollte das Land mit dem größten Rohstoffhunger keine Perspektiven besitzen, so müsste man tatsächlich einen echten Crash befürchten. Und ein Crash ist in meinen Augen dann gegeben, wenn die Aktienwerte durch äußere Einflüsse auf ein Niveau unter ihre tatsächlichen Unternehmenswerte gedrückt werden. Und dies ist in China aus heutiger Sicht nicht erkennbar. Somit sollten wir die derzeitige Entwicklung des SCI als eine heftige aber natürliche Korrektur ansehen.

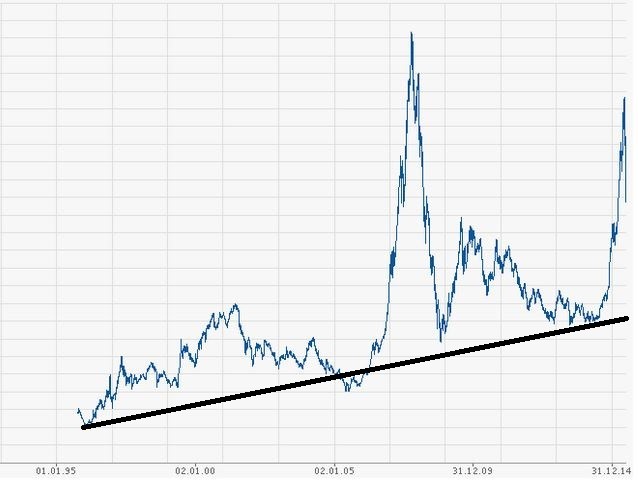

Eine Korrektur, die noch nicht ausgestanden sein muss, und die wir im letzten Jahrzehnt bereits erleben durften, wie der nachfolgende Chart der letzten 20 Jahre zeigt:

Quelle: finanzen.net

Bereits 2008 ereilte den SCI ein ähnliches Schicksal, wo er nach einer überhitzten Phase wieder auf die Basis zurückgeführt wurde. Der schwarze Balken zeigt die seit 20 Jahren gestiegene Wirtschaftsleistung des Landes, welche grundsätzlich immer auch als Gradmesser für die Aktienbörse gelten kann. Auch 2008 hatte man von einem Crash gesprochen, und war letztendlich nur eine natürliche Korrektur.

Auch diese dürfte sich in einem Bereich von rd. 2.800 bis 3.000 Punkten einpendeln, denn die Tendenzen der chinesischen Wirtschaft vermitteln für die nächste Zeit zwar keinen Sturmlauf, aber ein gemäßigt positives Bild.

Noch beherrscht allerdings die getrübte Stimmung den Markt. Aktuell nachlassender Rohstoffhunger und die Verunsicherung durch die rückläufige Börse Chinas lässt die Preise der Rohstoffe sinken und im Zuge des Sentiments werden die Rohstofffirmen mitgeprügelt. Kohle und Eisen auf langjährigen Tiefstständen, Basismetalle mit empfindlichen Korrekturen, dies alles ist aktuell für die Unternehmenswerte der Branche nicht gerade förderlich. So sehr man die Bodenbildung bereits herbeigesehnt hatte, so sehr sollte man sich noch in Geduld üben. Auch die chinesische Börse wird wieder zur Normalität zurück finden und die Wirtschaft des Landes weiter florieren. Denn es ist wahrlich keine Katastrophe, wenn die Steigerung der Wirtschaftsleistung von rd. 8% bis 10% auf gemäßigte 5% bis 6% absinkt. Darüber wären alle anderen Länder der Welt froh. Und auch wir sollten froh darüber sein, dass die chinesischen Perspektiven auch weiterhin gegeben sind.