Kohle in Europa - Teil 2

Diente der Teil 1 mit seinen international gebräuchlichen Begriffsbestimmungen und der Weltübersicht an Kohlereserven als Einleitung und zu einem Erlernen der "Kohlesprache", so wird in diesem Teil 2 die Übersicht der Weltdetails abgeschlossen und der europäische Markt in all seinen statistischen Details beleuchtet. Dies ist notwendig um ein gutes Verständnis zu erlangen, wie der europäische Markt generell funktioniert. Damit als Basis werden dann auch die Teile 3 und 4, in denen dann die Euroländer im Detail beleuchtet werden, verständlicher.

Die Kohlewelt in der Übersicht

Weltweite Produktionen und Neuigkeiten

2014 hat im Vergleich zu 2013 bei der gesamten Weltproduktion mengenmäßig nur wenig Veränderung erbracht und blieb mit 7,2 Mrd. Tonnen sehr stabil. Der Anteil an steam coal verringerte sich geringfügig von 6,3 Mrd. Tonnen auf 6,2 Mrd. Tonnen. Der Anteil an coking coal stieg jedoch von 100 Mio. Tonnen auf 1 Mrd. Tonnen.

Die USA, aber auch China, setzten jüngst Maßnahmen, die die Kohlelandschaft nachhaltig verändern könnten. Präsident Obama bemüht sich über seinen "Clean Power Plan" bis zum Jahr 2030 die CO2 Emissionen um 30% zu reduzieren. Und China strebt eine Neuordnung bei den Qualitätsanforderungen für Kohle an um die Smogbelastung in den Städten zu verringern. Dies durch geringeren Asche- und Schwefelanteil bei importierter Kohle, aber auch bei den landeseigenen Kohleproduzenten. Darauf aufgebaut schloss Australien mit China im November 2014 ein neues Freihandelsabkommen ab.

Die größten Exportländer für Kohle

Wie man an obiger Grafik über die größten Kohleexportländer sieht, so hat Australien nicht nur den Spitzenplatz an der Menge inne, sondern ist auch durch die geografische Nähe der stärkste Handelspartner Chinas.

Wichtig ist jedoch auch die Tatsache, dass der größte Teil der Kohle, die gefördert wird, auch im Inland verbraucht wird. Nur rund 15 % gelangen in den internationalen Handel. Der größte Teil der Exportqouten entstammt aus politisch stabilen Ländern. Damit wird verhindert, dass die Nachschubkette unliebsame Störungen erleidet.

Ein Blick über die historische Entwicklung der letzten 10 Jahre im Kohlehandel durch den Transport über den Seeweg als ausschließlicher Güterweg

Gut kann man dabei erkennen, dass die Kohlemengen insgesamt durchwegs auf einem steigenden Niveau sind, also international ein steigender Bedarf herrscht. Nach dieser kurzen globalen Übersicht starten wir nun die Betrachtung des Hauptthemas: Kohle in Europa.

Übersicht der Kohle in Europa

Bevor wir zu den wichtigen Daten, Statistiken und Vergleichen kommen, betrachten wir auf der Landkarte, welche Nationen welche Kohlequalitäten produzieren.

Sofort fällt auf, das Deutschland bei Braunkohle (Lignite) der unangefochtene Spitzenreiter im Vorkommen ist und Polen diese Position bei hard coal einnimmt. So ferne man die Ukraine, die zwar nicht zu Europa zählt, aber als Handelspartner und Versorger des Euroraumes hinzuzählt, weist dieses Land die größten Reserven aus. Die oben dargestellten Reserven der einzelnen Länder zeigen auf, dass die Kohle dem Euroraum auch in den kommenden Jahrzehnten nicht ausgehen wird. An dieser Stelle eine Erklärung zu Braunkohle, oder Lignite:

Die Lignite sind von ihrem Brennwert die niedrigste Kohlekategorie und somit auch die am Markt billigste. Produktionskosten plus nicht unerhebliche Transportkosten würden diese Kohle am Markt unverkäuflich machen. Dies ist auch der Grund warum Braunkohle fast ausschließlich nur zu nahegelegenen Kraftwerken geführt wird und nicht im Export landet. Während der übrige Kohlemarkt reguliert, aber nicht börslich gehandelt wird, so existiert für die Braunkohle kein übergeordneter Markt. Alle Preise werden somit zwischen Produzenten und Abnehmer verhandelt.

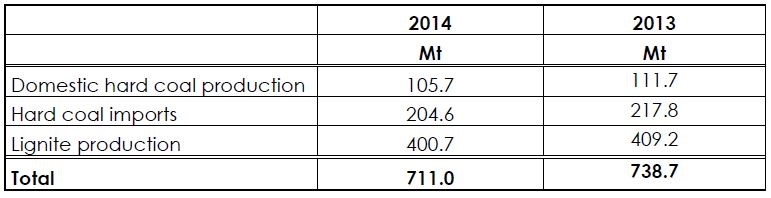

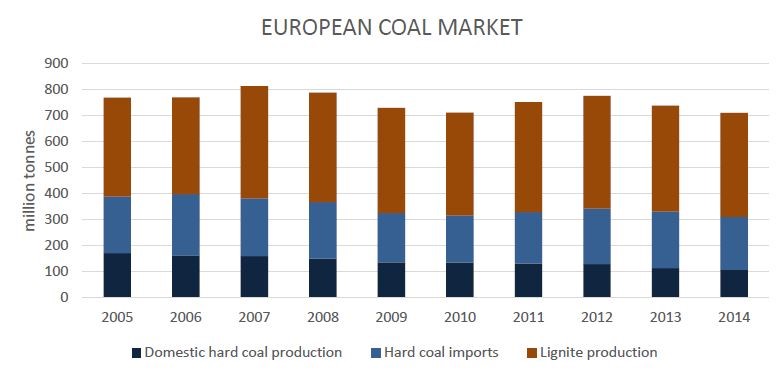

Wenn wir von europäischer Versorgung sprechen, dann hilft ein Blick auf die Jahresstatistik, die die Kohleproduktion und Importe veranschaulicht:

Trotz der großen Mengen an hard coal in Polen muss immer noch mehr hard coal importiert werden als in Europa selbst produziert wird. Die Rückgänge im Jahr 2014 gegenüber dem Jahr 2013 sind durch eine Vielzahl an Produktionsumständen, verstärkte Nutzung an alternativen Energieressourcen sowie politisch bedingten Gründen erklärbar, die jedoch in den einzelnen Länderbetrachtungen direkt behandelt werden.

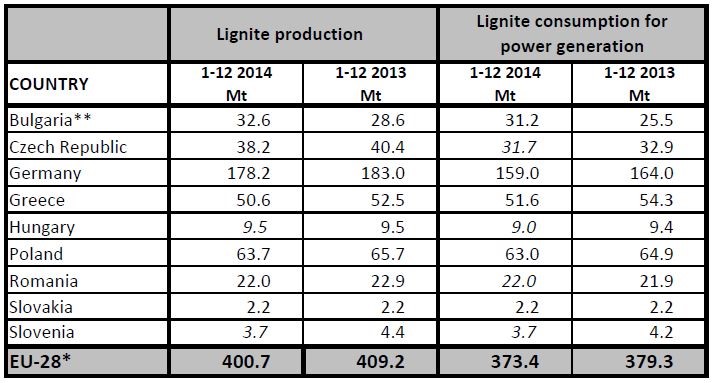

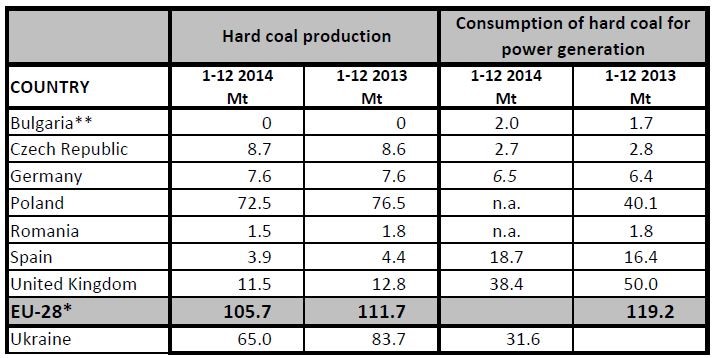

Doch die Produktionsgrößen als Summe bilden nur einen Teil ab. Die Auflösung findet man erst im Verbrauch. Auch dieser wurde von Euracoal genauestens erhoben und wird der Übersichtlichkeit halber in 2 Grafiken abgebildet. Die erste Grafik betrachtet die Produktion und den Verbrauch in Europa bezüglich der Braunkohlen (Lignite), hingegen die zweite Grafik zeigt das Ergebnis aus der Steinkohlenklasse.

Grafik der Lignitklasse für 2013 und 2014

Die Sternchen bei Bulgarien weisen darauf hin, dass die früher unter hard coal geführten Qualitäten durch Rückstufung nun bei den Ligniten geführt werden. Dafür werden sie bei den hard coal Produktionen nicht mehr ausgewiesen.

Grafik der hard coal Klasse für 2013 und 2014

Diese offizielle Statistik ist leider unvollständig, da von den Ländern Polen und Rumänien für das Jahr 2014 noch keine Verbrauchskennziffern abgegeben wurden.

Die statistische Entwicklung des Marktes in Europa

Übersicht über Produktion und Importe des letzten Jahrzehnts

Wie unschwer zu erkennen ist muss mehr Steinkohle importiert werden als innerhalb Europas produziert wird. Daher ist auch ein Blick auf die Entwicklung der Produktion sinnvoll:

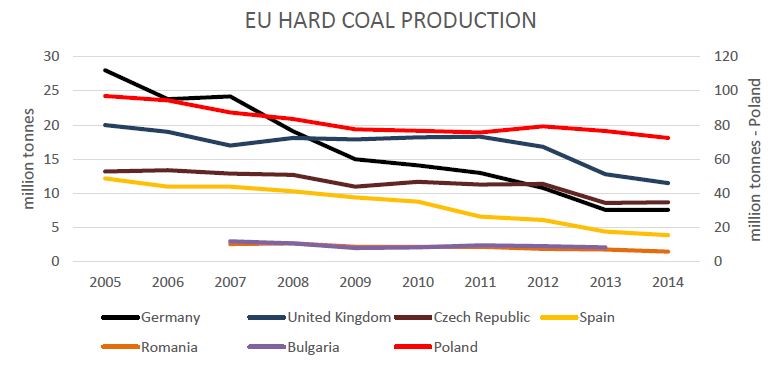

Was in der Grafik vom europäischen Kohlemarkt nur schwer erkennbar ist, zeigt die vorstehende Grafik deutlich auf. Im letzten Jahrzehnt gingen die Produktionszahlen in allen Ländern kontinuierlich zurück. Rund 40% weniger Steinkohle wurde 2014 produziert als noch im Jahr 2005. Da Polen diese Statistik der anderen Länder sprengen würde so wurde für Polen am rechten Rand eine eigene Mengenleiste eingefügt. So konnte auch Polen als dominanter Produzent mit in die Übersicht eingefügt werden.

Mit Teil 2 können nun die Übersichten über den Weltmarkt, die Länderbetrachtungen, die Produktions- und Handelsgrößen in Europa abgeschlossen werden. Sie dienten zur Übersicht, welche Größenordnungen den Markt bewegen und wie sich dieser in letzter Zeit entwickelt hat. Die wichtigsten und informativsten Details für einen florierenden europäischen Kohlemarkt sind jedoch die länderspezifischen Fakten. Diese starten wir in Teil 3 und nehmen Deutschland für Braunkohle und Polen für Steinkohle separat unter die Lupe, da sie die größten europäischen Player in ihrer Klasse sind.