Der deutsche Michel verschläft die Mega-Hausse am Aktienmarkt

Paradigmenwechsel am Kapitalmarkt sorgt weiterhin für hervorragende Perspektiven für die Assetklasse Aktien / Zweistellige Kurszuwächse für europäische Aktien realistisch

Ein bullisches Aktienjahr liegt hinter uns; mit einer Performance von rund 28 Prozent aus Kursgewinnen und Dividenden für den deutschen Leitindex DAX 30 haben deutsche Aktienwerte in 2013 auch im Langzeitvergleich deutlich gegenüber anderen gängigen Assetklassen outperformt. Auch das Jahr 2014 verspricht hervorragende Renditen für den Aktienanleger bei einem sich global leicht aufhellenden Konjunkturklima.

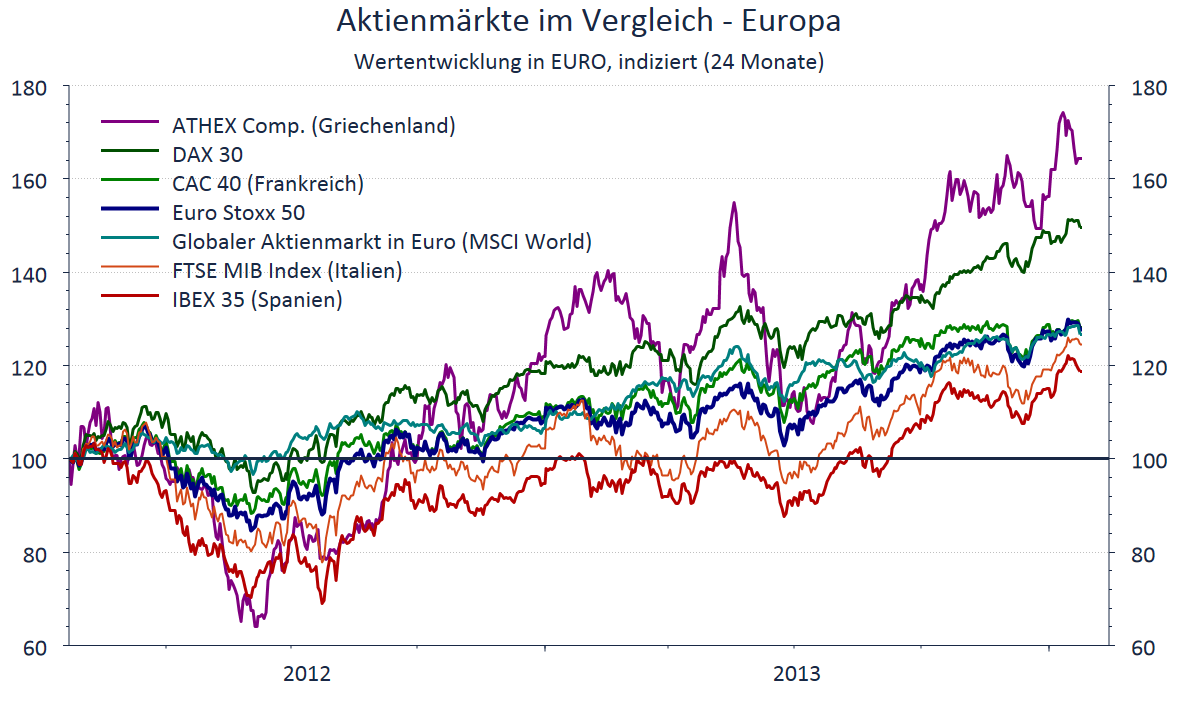

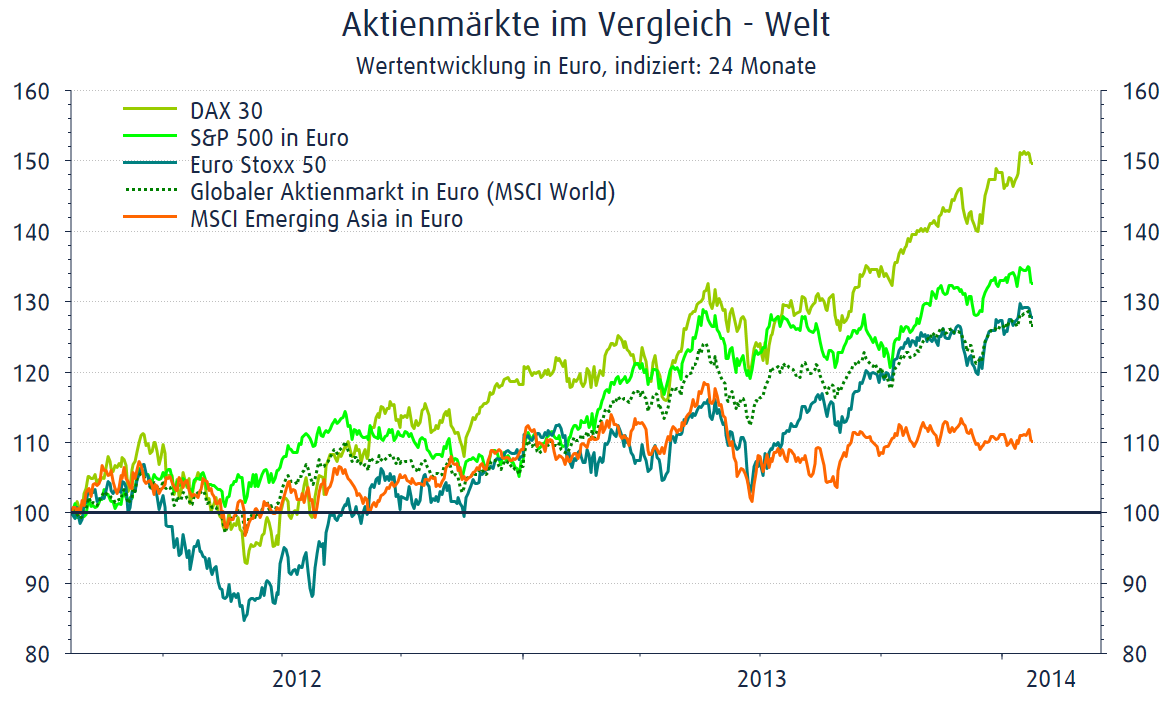

Als Grund für die Fortsetzung der Mega-Hausse am Aktienmarkt seit dem Frühjahr 2009 sehen wir einen mehrschichtigen, länger währenden Paradigmenwechsel am Kapitalmarkt, der vor allem durch Überliquidität, Niedrigzinsen und Mangel an Anlagealternativen bestimmt wird. Deutsche und europäische Aktien, insbesondere aus dem stärker gebeutelten Süden Europas, stellen aufgrund ihres sehr günstigen Chancen-/Risikoprofils die beste Wahl für den Anleger in Deutschland dar, zumal sie in der Mehrheit trotz eines teilweise fulminanten Kursanstiegs noch immer unterbewertet sind. Aktien in Fernost könnten in der zweiten Jahreshälfte stärker reüssieren, bergen aber größere politische und wirtschaftliche Unwägbarkeiten.

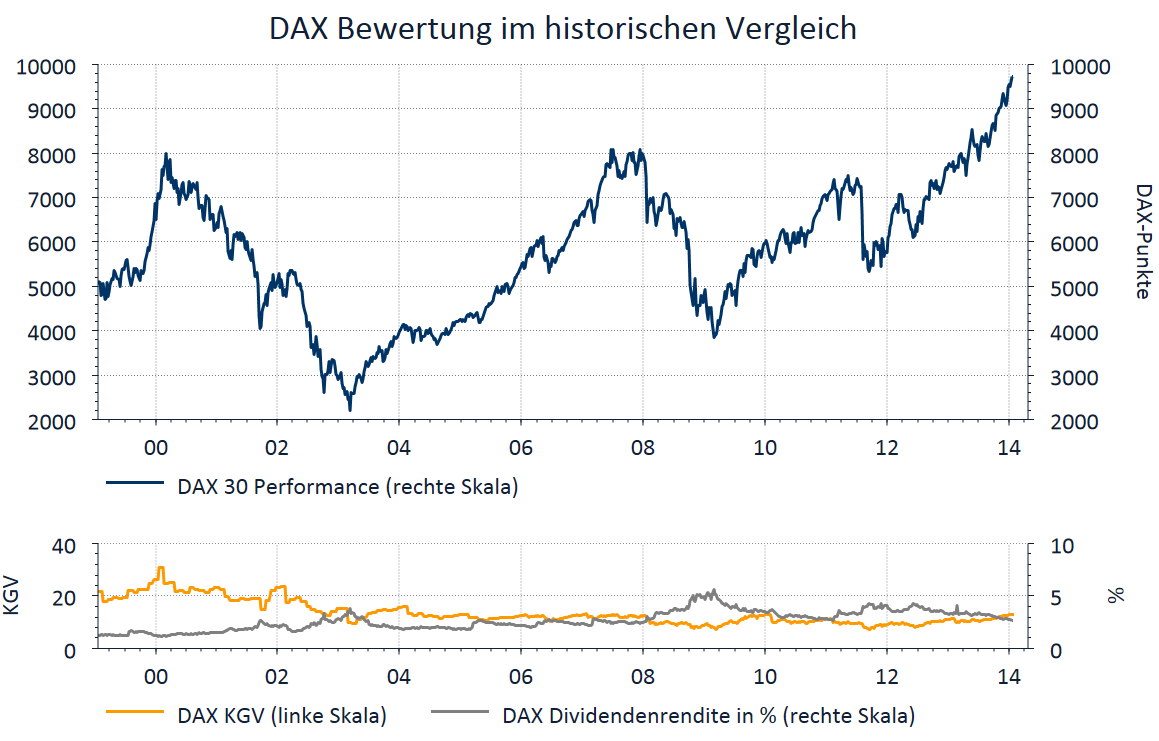

Fast schon wöchentlich vermelden derzeit die Börsenticker neue Höchststände am deutschen Aktienmarkt; so markierte der 21. Januar mit 9.794,05 Punkten ein neues Allzeithoch für den DAX 30. Mit einem Kursanstieg von rund 25 Prozent und einer Dividendenrendite von ca. 3 Prozent im Durchschnitt haben DAX & Co. vergangenes Jahr alle gängigen Assetklassen deutlich übertroffen. Im Gegensatz dazu verschläft der deutsche Anleger mit einer Aktienquote von rund 7% in seinem Portfolio weiterhin zweistellige Renditen an der Börse. Stattdessen legt er sein Kapital, wenn er es nicht in bar hortet, mehrheitlich weiterhin niedrigverzinst auf Sparkonten oder in kapitalbildenden Versicherungen an und lässt es damit von Inflation und Steuern weiter auffressen. Auch die glänzenden Aussichten auf ein weiteres positives Aktienjahr haben es bisher nicht geschafft, den risikoscheuen deutschen Michel aus seiner selbstgewählten Lethargie aufzuwecken und zu einem Investment in die scheinbar unsichere Aktie zu motivieren.

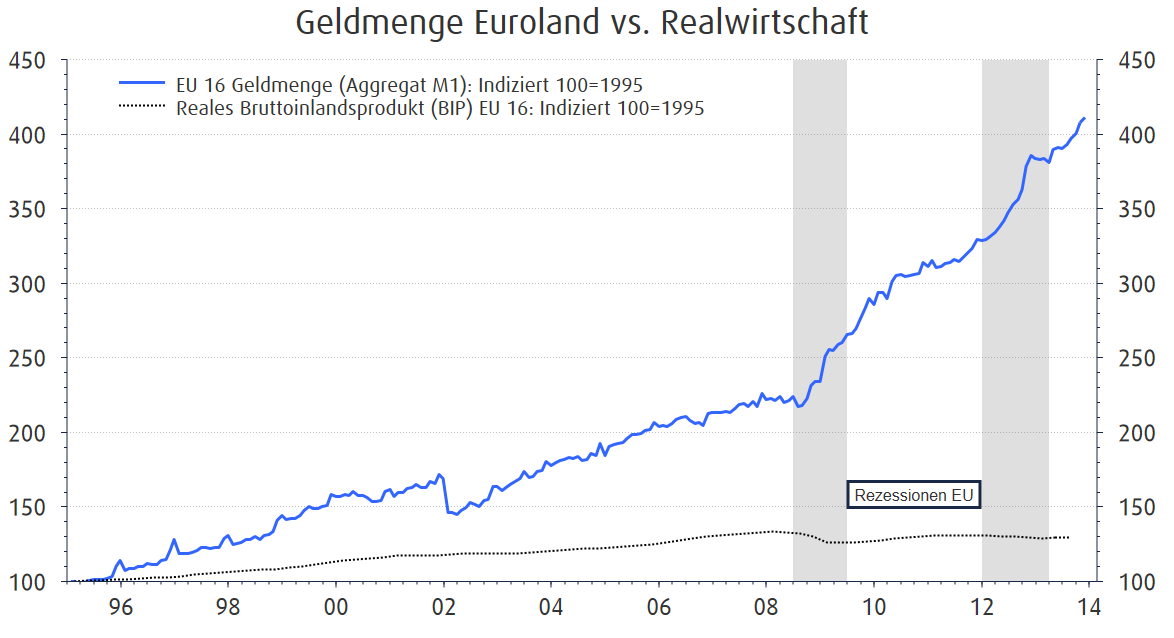

Die Gründe für die absehbare Mega-Hausse am Aktienmarkt – für den Zweijahreszeitraum 2013/14 sind Kursgewinne bei DAX 30-Titeln von '50% + x' zu erwarten! – sind ein vielschichtiges Ursachenkonglomerat an den Kapitalmärkten, das sich als Paradigmenwechsel von Beständigkeit zeigt. Entscheidendes Fundament der Hausse bildet die Überschussliquidität in den Märkten, sichtbarer Ausdruck der Spätphase eines Schuldenzyklus, der sich allen gegenteiligen Absichtserklärungen der Politik zum Trotz weiterdreht. Der permanente Kapitalzufluss des 'Easy Money' in die Märkte und der Mangel an attraktiven Anlagemöglichkeiten sind Garanten für einen weiterhin hohen Anlagedruck, der durch die Flucht institutioneller Anleger aus der risikobehafteten Staatsanleihe weiter eskaliert. Dieser Anlagedruck, den der Einzelne schon als Anlagenotstand empfindet, führt den entschlussfreudigen Anleger zur Aktie als derzeit bestem, inflationsfestem Sachwertinvestment, da es – eine überlegte Titelauswahl in den richtigen Märkten und Diversifikation vorausgesetzt – herausragende Renditen durch Kursgewinne und Dividenden bei gleichzeitig äußerst günstigem Chancen-Risiko-Profil erzielt. Als realer Unternehmenswert profitiert die Aktie zudem wie kaum eine andere marktgängige Anlageform von der bereits fassbaren konjunkturellen Erholung in den Kernmärkten vieler Unternehmen. Die sich bereits abzeichnende Aktien-Knappheit (Shortage) verschärft sich noch durch Aktienrückkaufprogramme, die derzeit viele börsennotierten Unternehmen auflegen, denn das zu ihrer Finanzierung nötige Fremdkapital ist derzeit sehr günstig, und die so erzielte Eigenkapitalverzinsung liegt deutlich über den Refinanzierungskosten.

Die Überliquidität in den Märkten als Folge der durch das Fortdauern der Schuldenpolitik bewirkten Niedrigzinspolitik ist verantwortlich für die Anlagenrotation in die Assetklasse Aktien; sie sorgt so für eine Fortdauer des derzeitigen Aktienbooms. Trotz dieses extrem positiven Aktienszenarios, das man mit Fug und Recht als Mega-Hausse bezeichnen darf, ist eine breite Aktieneuphorie und eine Überhitzung des Aktienmarktes noch fern – der deutsche Michel schläft noch immer fest. Unterstützend wirkt auf den Aktienmarkt nicht zuletzt ein positives Momentum, das Rohstoffen und monetären Edelmetallen derzeit erkennbar fehlt, sowie das staatliche Credo in die Aktie. Denn anders als bei Bankguthaben und Gold und Silber genießen Aktien auf Grund ihrer volkswirtschaftlichen Bedeutung als demokratische Anteile am Produktivkapital staatliche Protektion und gelten zudem bei Banken als außerbilanzielles Sondervermögen, das im Falle einer Insolvenz weitgehend vor dem Zugriff der Gläubiger geschützt ist.

Trotz teilweise beträchtlicher Kursrallyes in den vergangenen Jahren, insbesondere in 2013, sind viele Aktientitel in DAX mit ihrem derzeitigen durchschnittlichen Kurs-Gewinn-Verhältnis (KGV) von 13 noch immer günstig bewertet. Im Jahr 2000, auf dem Höhepunkt des Aktienfiebers, lag das KGV bei deutlich niedrigeren Dividendenrenditen bekanntlich bei 31; 'Luft nach oben' als Kurspotenzial ist somit bei vielen Titeln, gerade bei den Blue Chips, noch immer vorhanden.

Aufgrund der äußerst positiven Gesamtaussicht für den Aktienmarkt ist für den renditeorientierten, entscheidungsfreudigen Anleger ein Investment in Aktien derzeit unbedingt anzuraten. Aktien werden auch 2014 die gewinnende Assetklasse sein. Trotz eines seit 2009 ungebrochenen Aufwärtstrends bei den DAX 30-Werten, aber auch den mittelstandsgeprägten MDAX- und SDAX-Titeln sind kurzfristige Übertreibungen ebenso wie eine gesunde, ebenfalls kurzfristige Korrektur des Aufwärtstrends dennoch durchaus möglich. Neben deutschen Standardwerten besitzen auch die 'abgestraften' südeuropäischen Aktien ein interessantes Aufholpotenzial, das keineswegs ausgeschöpft ist. Europäische Aktien solider Unternehmen profitieren in 2014 wie kaum eine andere Anlageformen am stärksten von der konjunkturellen Wiederbelebung und besitzen das Potenzial zu zweistelligen Renditen.

Bei südostasiatischen Titeln empfiehlt sich dagegen derzeit Kaufzurückhaltung angesichts einer unklaren politisch-ökonomischen Situation und ungewisser Fiskalpolitik in einigen Staaten (u.a. Indien, Thailand, China). In den Emerging Markets liegen, neben der Geldpolitik der US-Notenbank, die größten Risiken für die Marktentwicklung. Vor allem die Kredit- und Immobilienblasen schweben wie ein Damoklesschwert über der diesjährigen Konjunkturentwicklung. Aber auch Überkapazitäten bei der Fertigungsindustrie, Kreditrisiken im riesigen Schattenbankenmarkt Chinas sowie der angedrohte Ausstieg aus der ultralaxen Geldpolitik könnten temporär für Störfeuer sorgen. In der zweiten Jahreshälfte könnte sich aber auch in den Emerging Markets, allen voran China, eine dynamische Aufholjagd entwickeln.

Anders als derzeit bei Aktien führt die unheilige Allianz aus Überliquidität und Anlagedruck in anderen Assetklassen bereits zu ersten erkennbare Blasenbildungen, so im Immobilienbereich (z. B. in Südostasien und den USA) und bei den Staatsanleihen des OECD-Verbundes.

Die Themen der PRIMA-Onlinekonferenz "Finanzmärkte aktuell 1/2014"

1.) Aktuelle börsenrelevante Entwicklungen

2.) Paradigmenwechsel am Aktienmarkt – Ursachen der Mega-Hausse:

- Die Kurstreiber der aktuellen Hausse

- Wie nachhaltig ist die positive Gemengelage?

- Anlagealternativen und Präferenzen

- Markt- & Konjunkturausblick für 2014

3.) PRIMA Fonds News – aktuelle Entwicklungen

Veranstalter ist die PRIMA Fonds Service GmbH; Referenten sind Chefökonom Hannes Zipfel und Geschäftsführer Thomas Hellener.

Die Aufzeichnung der PRIMA-Onlinekonferenz "Finanzmärkte aktuell 01/2014" ist über den Link http://tinyurl.com/megahausse kostenfrei abrufbar.