Bewertung von Bergbaufirmen: Discounted cash flow Methode ( DCF )

Die "Discounted cash flow Methode" ( DCF ) dient zur Feststellung des Wertes eines Unternehmens zum aktuellen Zeitpunkt, jedoch unter Berücksichtigung von zukünftigen Gewinnen. Der ermittelte Wert entspricht dem Verkaufs-(Handels)wert des Unternehmens (seiner Aktien) in einem funktionierenden Markt.

Wenngleich es sich hierbei im Unternehmenscontrolling um eine hochkomplexe Berechnungsmethode handelt, so kann sie für den leichteren Überblick bei Bergbauunternehmen auf eine einfach anzuwendende Rechnung abgekürzt verwendet werden, welche aber immer noch Kenntnisse der Betriebswirtschaft voraussetzt.

Folgende Grundlagen sind dabei aus der Unternehmensbilanz, einer vorhandenen Machbarkeitsstudie sowie einer eigenen Einschätzung kombinieren.

- die Ermittlung des zukünftigen jährlichen freien cash flows (Zahlungsüberschuss).

- die Berücksichtigung von Steuern ( Körperschafts- u. Einkommenssteuer)

- die Festsetzung des Abzinsungsfaktors ( Risikobewertung )

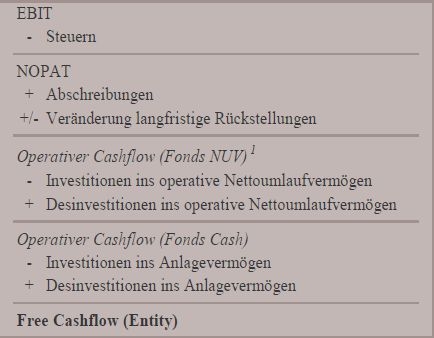

Freier cash flow

sind im Wesentlichen jene Beträge, die nach Erlösen aus Verkäufen und unter Abzug aller dafür nötigen Aufwendungen ( Kosten ) dem Unternehmen verbleiben.

Steuern, Zinsen, Abschreibungen

betriebswirtschaftlich wäre der free cash flow noch um Positionen wie Steuern, Fremdmittelzinsen, Abschreibungen, u.s.w. zu korrigieren.

Discount rate ( Abzinsungsfaktor )

Wir erwarten von einem Investment eine gute jährliche Verzinsung. Diese wird uns aber erst in den Folgejahren zuteil. In dieser Zeitspanne erleben wir jedoch auch Inflation und müssen das Risiko tragen, dass das Unternehmen den angepeilten Gewinn eventuell nicht zur Gänze erzielt.

Übersetzt bedeutet dies, dass das Geld, das wir in 4 oder 5 Jahren rechnerisch verdienen durch die Inflation bereits weniger Wert ( Kaufkraft ) hat und zusätzlich das unternehmerische Risiko am Markt besteht.

Dieses Wagnis, oder Investorenrisiko, berücksichtigt man durch einen Abschlag des Unternehmenswertes – dem Abzinsungsfaktor, oder der "discount rate".

Ein Beispiel zur Erklärung des Zeit-Geld-Wertes und des Abzinsungsfaktors:

Angenommen ich investiere (oder verleihe) € 1.000,- und erwarte mir davon nach einem Jahr 20% Zinsen. Mein heutiger Geldwert von € 1.000,- wäre am Ende des Jahres auf € 1.200,- (Rückzahlung inkl. Zinsen) angestiegen. Umkehrschluss: Bei 20% Zinsen wäre mein nach einem Jahr erzieltes Gesamtkapital € 1.200,–. Rein theoretisch. Denn durch Inflation und auch die Unsicherheit der Zielerreichung von 20% Zinsen bestehen Risken, und die sind durch einen "Erwartungsabschlag" (der Abzinsungsfaktor) zu berücksichtigen.

Ebenso ist zu bewerten, welche Zinsen ich bei einer weniger risikoreichen Verleihung/Investment erlangen könnte. Da es ja mein Kapital ist, so muss es mir erlaubt sein zu vergleichen. Denn es macht sehr wohl einen Unterschied, ob ich in eine sichere 5%-Anleihe ( als Beispiel ) investiere, oder in eine riskante Unternehmung mit höheren Gewinnmöglichkeiten. Dem trage ich mit einem Risikoabschlag Rechnung.

Dies führt bei Bewertungsmodellen für Bergbaubetriebe zu gängigen "Standard-Abzinsungsfaktoren" in der Höhe von 8% bis 12%.

Welches Ergebnis erwartet sich ein Investor aus dieser Bewertungsmethode?

Der Investor erhält einen Zeitwert für sein Investment und darüber hinaus auch die Möglichkeit, diesen Wert mit anderen Investmentgelegenheiten vergleichen und sich danach entscheiden zu können.

Den Unternehmenswert selbst berechnen ???

Dies halten wir für viel zu aufwändig, außer man besitzt ausreichend Kenntnisse in Betriebswirtschaft und Finanzmathematik, denn:

Erhebt man nämlich aus den Unternehmensbilanzen den freien cash-flow nach folgenden Parametern:

Quelle: Fachhochschule Nordwestschweiz, Roman Frey V2C

So sind anhand des so ermittelten free cash flows die weiteren Kriterien Zinssatz der Fremdmittel, Abzinsungsfaktor in folgende Formeln ein zu binden:

wenn man den Bruttowert eines Unternehmens erhalten will, oder

Wenn man den Nettowert (oder Investitionswert) erhalten möchte.

Wer sich jedoch dennoch mit einer einfachen Rechenvariante auseinander setzen möchte, dem kann der Download einer Exceltabelle aus folgender Quelle empfohlen werden: http://www.simon-reinhold.de/index.php?id=193

TIPP:

Da die Eigenermittlung des Unternehmenszeitwertes nach der discounted-cash-flow-Methode sehr umfangreich ist, so kann man anstatt dessen auch die Kapitalwertmethode ( net present value – oder NPV), die der DCF-Methode sehr ähnlich und teilweise mit ihr überschneidend ist, heran ziehen. Diese bewertet auf ähnliche Art die Sinnhaftigkeit ( Wirtschaftlichkeit ) eines Investments und ist näher im Kapitel net-present-value erklärt.

Dieser NPV-Wert wird, wie im anglikanischen Raum üblich, in so gut wie allen Wirtschaftlichkeitsstudien eines Bergbaubetriebes angegeben, und existiert somit in bereits vorgefertigter Version. Der Investor hat somit den Bruttozeitwert des Unternehmens angeführt und erspart sich umfangreiche Eigenberechnungen.