Gunnison Copper

Gunnison Copper ist ein zu 100 % auf Kupfer fokussiertes Unternehmen mit einem eng gebündelten Projektkorb im Cochise Mining District im südlichen Arizona. Zum Portfolio gehört die Johnson Camp Mine, die seit 2025 wieder Kupfer produziert und bei der Rio Tintos Nuton-Technologie im industriellen Demonstrationsmaßstab erstmals Kupfer erzeugt hat. Das Flaggschiff Gunnison Open Pit wurde inzwischen durch eine aktualisierte PEA 2026 mit einem NPV8 nach Steuern von rund 2,0 Mrd. USD neu bewertet.

| TSX: | GCU | WKN: | A40TP4 |

| ISIN: | CA4028801088 | Web: | Gunnison Copper |

Kurz und Knapp auf einen Blick

Was ist das Flaggschiffprojekt von Gunnison Copper?

Das Herzstück ist das Gunnison Copper Project in Arizona. Geplant ist ein Tagebau mit Haufenlaugung und SX-EW, also einer Verarbeitung zu Kupferkathoden direkt vor Ort. Das Projekt wurde 2026 in der aktualisierten PEA , einer vorläufigen Wirtschaftlichkeitsstudie, deutlich aufgewertet und soll langfristig zu einem wichtigen Baustein für die US-Kupferversorgung werden.

Wie stark ist das Gunnison-Projekt wirtschaftlich aufgestellt?

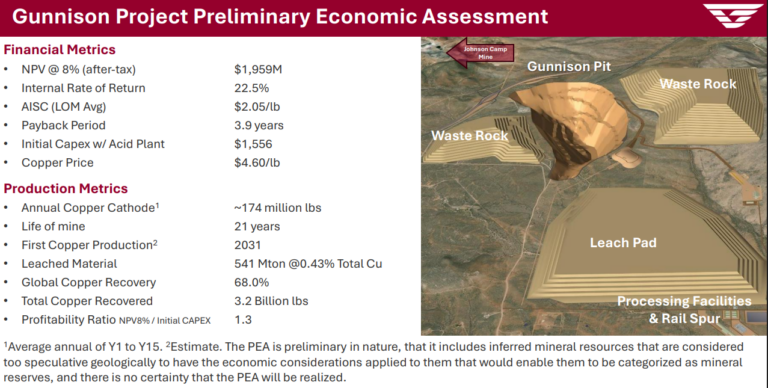

Die PEA 2026 weist nach Steuern einen Kapitalwert von rund 1,95 Mrd. USD und eine interne Rendite von 22,7 % aus. Die anfänglichen Investitionen liegen bei 1,54 Mrd. USD, die Amortisationszeit bei 3,9 Jahren. Vorgesehen sind im Schnitt 174 Mio. Pfund Kupferkathoden pro Jahr in den ersten 15 Jahren und eine Minenlaufzeit von 21 Jahren.

Warum hebt sich Gunnison von anderen Kupferwerten ab?

Gunnison verbindet einen bereits produzierenden Betrieb mit einem großen Entwicklungsprojekt in einem einzigen Distrikt. Dazu kommt die Partnerschaft mit Nuton, einer Rio-Tinto-Tochter, deren Laugungstechnologie nun erstmals im industriellen Maßstab Kupfer erzeugt hat. Materialsortierung, sinkender Säureverbrauch und ein mögliches Zement-Nebenprodukt verbessern die Projektqualität zusätzlich.

Welche Rolle spielt die Johnson Camp Mine für das Unternehmen?

Johnson Camp ist seit August 2025 wieder in Produktion und macht Gunnison bereits heute zu einem US-Kupferproduzenten. Im Dezember 2025 gelang dort die erste Kupferproduktion mit Nuton-Technologie im industriellen Demonstrationsmaßstab. Im Januar 2026 wurde AWS als erster Kunde für dieses Material genannt. Die Anlage soll auf eine Nennkapazität von 25 Mio. lb pro Jahr hochlaufen.

Welche nächsten Schritte sind bei Gunnison Copper geplant?

Nach der veröffentlichten PEA 2026 rücken nun die Vormachbarkeitsstudie, Genehmigungsänderungen und die Projektfinanzierung in den Vordergrund. Parallel sollen In-Fill-Bohrungen, metallurgische Arbeiten und weitere Optimierungen vorangetrieben werden. Für Strong & Harris läuft die Zielschärfung weiter, unter anderem mit neuen Luftvermessungen zur Priorisierung zusätzlicher Ziele im Distrikt.

Wie ist Gunnison strategisch und am Kapitalmarkt aufgestellt?

Das Unternehmen setzt vollständig auf Kupfer aus den USA für den US-Markt. Die Aktie ist in Toronto, Frankfurt und am OTCQB gelistet. Per 28. Februar 2026 waren 422,7 Mio. Aktien ausstehend, die Börsenbewertung lag bei rund 253,6 Mio. CAD. Nach dem Greenstone-Ausstieg hat sich die Aktionärsstruktur zuletzt spürbar verändert.

Wie ist Gunnison finanziert und wer sind die wichtigsten Partner?

Für Investoren ist die Partnerseite besonders wichtig. Mit Nuton, einer Rio-Tinto-Gesellschaft, hat Gunnison einen starken Technologie- und Finanzierungspartner an Bord, der bis Juli 2025 insgesamt 145 Mio. USD in Johnson Camp eingebracht hat. Hinzu kamen 13,9 Mio. USD an US-Steuergutschriften. Anfang 2026 wurde zudem der ausstehende Nebari-Principal durch Rückzahlung und Konversionen eliminiert, was die Bilanz entlastet hat.

Investmenthighlights

- Multi-Asset-Unternehmen mit 100 % Fokus auf US-Kupfer

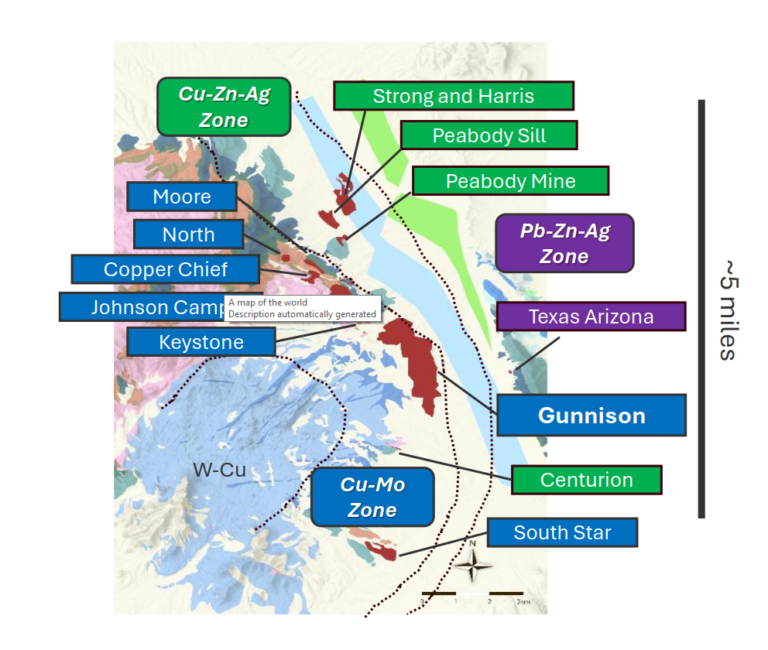

- Gunnison kontrolliert den Cochise Mining District mit 12 bekannten Lagerstätten innerhalb eines 8 km Radius in Arizona

- Flaggschiffprojekt Gunnison mit 2026 aktualisierter PEA: NPV8 nach Steuern ca. 1,95 Mrd. USD, IRR 22,7 %

- Optimierungschancen durch Materialsortierung, geringeren Säureverbrauch sowie Kalkstein-/ Zement als Nebenprodukt

- Aktualisierte PEA veröffentlicht; nächster Schritt: PFS, Genehmigungsänderungen und Projektfinanzierung

- Günstiger Tagebau mit Haufenlaugung nahe wichtiger Infrastruktur

- Johnson Camp Mine in Produktion: erfolgreiche Partnerschaft mit Nuton (Rio Tinto), erste Nuton-Kupferproduktion und AWS als erster Kunde

- Johnson Camp durch Steuergutschriften gefördert

- Langfristige Unterversorgung des globalen Kupfermarktes

- USA planen Ausbau der inländischen Kupferproduktion und stützen den heimischen Bergbau massiv

Strategie: Kupfer aus den USA für die USA

Die Strategie von Gunnison Copper CA4028801088 A40TP4 ist klar umrissen: Das Unternehmen will als US-Kupferproduzent und -entwickler in den boomenden Kupfermarkt hineinwachsen und mittels in den USA produzierter Kupferkathoden den US-Markt bedienen.

Gunnison betrachtet sich selbst als "reines Kupfer-Vehikel" – der Fokus liegt auf der Erzielung von Umsätzen nahezu ausschließlich durch Kupfer. Dazu wurde ein Korb von Projekten im Kupfergürtel Arizonas aufgebaut. Das Unternehmen kontrolliert den Cochise Mining District mit 12 bekannten Lagerstätten innerhalb eines wirtschaftlichen Radius von 8 km. Die Lage der Projekte profitiert dabei nicht nur von der günstigen Geologie, sondern auch von der traditionell bergbaufreundlichen Politik des US-Bundesstaats. Zudem befindet sich der Kupfergürtel in der Nähe wichtiger Infrastruktur.

Das übergeordnete Marktumfeld erscheint auf Jahrzehnte hinaus günstig: Kupfer wird für alle wichtigen Megatrends benötigt und verzeichnet eine drastisch steigende Nachfrage. Der Rohstoffkonzern BHP etwa geht davon aus, dass die weltweite Kupfernachfrage bis 2050 um rund 70 % auf über 50 Millionen Tonnen (Mt) pro Jahr steigen wird und taxiert die jährliche Wachstumsrate der Nachfrage bis 2035 auf 2,6 %.

Gleichzeitig sieht sich das globale Angebot mit großen Herausforderungen konfrontiert, da bestehende Kupferminen altern und die Projektpipeline weniger gut gefüllt ist als in früheren Zyklen. Die meisten Marktteilnehmer rechnen deshalb mit einer dauerhaften Unterversorgung des Marktes und daraus resultierend steigenden Preisen.

Hinzu kommt eine geostrategische Komponente wachsender Tragweite: Die USA verzeichnen einen deutlichen Importüberschuss und sind bestrebt, die Abhängigkeit von Kupferimporten aus dem Ausland zu verringern. Die Einfuhr bestimmter Kupferprodukte wurde deshalb mit Zöllen belegt. Zudem wurde Kupfer in die US-Liste kritischer Mineralien aufgenommen, die für Wirtschaft und nationale Sicherheit als wesentlich gelten und bei denen Lieferkettenrisiken drohen.

Die US-Politik schafft deshalb ein günstiges Umfeld für den Kupferabbau, von dem Gunnison Copper bereits in Form von Steuergutschriften profitierte. Die zuständigen Ministerien stützen aussichtsreiche inländische Projekte darüber hinaus mit Zuschüssen, Darlehen und Partnerschaften. Zudem wurden Genehmigungsverfahren gestrafft. Im April 2026 meldete Gunnison die Mitgliedschaft im Defense Industrial Base Consortium (DIBC), wodurch sich der Zugang zu potenziell nicht verwässernden Fördermitteln, strategischen Partnerschaften und Programmen für kritische US-Minerallieferketten erweitert.

Die Projekte

Gunnison Copper ist ein Multi-Asset-Pure-Play-Kupferentwickler und -produzent, der sich ausschließlich auf die Erschließung und Förderung von Kupfer konzentriert. Das Unternehmen kontrolliert den Cochise Mining District, der 12 bekannte Lagerstätten innerhalb eines Radius von lediglich 8 km im südlichen Kupfergürtel von Arizona umfasst.

Gunnison Kupferprojekt: Das Flaggschiff

Das Gunnison-Kupferprojekt befindet sich in Cochise County in Arizona, etwa 105 Kilometer östlich von Tucson, und steht zu 100 % im Besitz von Gunnison Copper. Die Lagerstätte war ursprünglich für die Kupfergewinnung mittels In-situ-Recovery (ISR) konzipiert und entwickelt worden – eine Option, die auch weiterhin besteht. Angestrebt wird jedoch ein Tagebau mit Haufenlaugung und SX/EW-Verfahren. Strom-, Schienen- und Wasseranschluss sind vor Ort vorhanden.

Das Unternehmen legte im vierten Quartal 2024 eine erste vorläufige wirtschaftliche Bewertung (PEA) für das Projekt vor und veröffentlichte am 25. Februar 2026 eine aktualisierte PEA. Diese skizziert weiterhin einen vertikal integrierten Betrieb mit Tagebau, Haufenlaugung und SX/EW-Verfahren, der vor Ort in Arizona fertige Kupferkathoden für US-Lieferketten produzieren soll.

Die PEA von 2026 sieht ausgehend von einem langfristigen Kupferpreis von 4,60 USD/lb einen NPV (8 %) nach Steuern von 1,952 Mrd. USD und einen IRR von 22,7 % vor. Die gesamten anfänglichen Kapitalkosten belaufen sich auf 1,544 Mrd. USD, die Amortisationszeit nach Steuern beträgt 3,9 Jahre.

Die aktualisierte PEA wurde durch den technischen Bericht vom 31. März 2026 untermauert. Sie berücksichtigt technische Fortschritte, Materialsortierung, den reduzierten Säureverbrauch, die Einbindung von Strong & Harris sowie zusätzliche Wertbeiträge aus Kalkstein bzw. Zement als Nebenprodukt. Sie bildet die Grundlage für die anschließende Vormachbarkeitsstudie, Genehmigungsänderungen und Projektfinanzierung.

Angestrebt wird laut aktualisierter PEA eine durchschnittliche jährliche Kupferkathodenproduktion von 174 Mio. Pfund bzw. 87.000 short tons in den ersten 15 Jahren und eine Gesamtproduktion von 3,187 Mrd. Pfund über die gesamte 21-jährige Minenlaufzeit. Die Cash-Kosten (C1) werden mit 1,69 USD/Pfund, die nachhaltigen Cash-Kosten mit 2,00 USD/Pfund und die AISC mit 2,06 USD/Pfund angegeben.

Die Lagerstätte zählt zu den größeren in den USA und beherbergt nach aktuellen Unternehmensangaben gemessene und angezeigte Mineralressourcen von über 831 Mio. short tons bzw. im aktuellen Projektkontext rund 846 Mio. short tons M&I-Ressourcen. Die PEA von 2026 verweist zudem darauf, dass die geplante Produktion einen national bedeutsamen Beitrag zur inländischen raffinierten Kupferversorgung leisten könnte.

Die Lagerstätte besteht aus einem einzigen großen Körper, was im Vergleich zum Abbau zahlreicher regionaler Lagerstätten kostengünstigere Transportkosten ermöglicht. Die Strip-Ratio beträgt laut der 2026er PEA 2,56:1.

Ein Gleisanschluss der Union Pacific Southern Pacific (UPSP) gewährleistet einen einfachen Zugang und kostengünstigen Transport für angelieferten Schwefel und abgehende Kupferkathoden. Die Schwefelsäureanlage wird Säure zu Nettokosten von ca. 36 USD pro Tonne und 27 MW saubere Energie produzieren.

Zusätzliches Potenzial durch reduzierten Säureverbrauch

Möglicherweise ergeben sich noch weitere Verbesserungen im Vergleich zur ursprünglichen PEA. Am 15. September 2025 informierte Gunnison Copper über Ergebnisse aus seinem ersten Testprogramm zur Sortierung mineralisierter Materialien. Die Tests basierten auf Proben aus der Martin-Formation, dem Gesteinstyp mit dem höchsten Säureverbrauch in der Lagerstätte. Die Martin-Formation steht für etwa 44 % der Ressourcenbasis. Die Materialsortierung ist inzwischen ein zentraler Bestandteil der PEA.

Dabei konnten über 90 % der internen säureverbrauchenden Abfälle mittels optischer Mineralsortieranlagen erfolgreich aus dem mineralisierten Material entfernt werden – und zwar im kommerziellen Maßstab. Dadurch konnte der Säureverbrauch um ca. 75 % gesenkt werden, während die Kupferausbeute erhalten blieb.

133 Millionen short tons hochreiner Kalkstein bzw. Zement als Nebenprodukt in der 2026 PE

Kalkstein könnte eine zusätzliche Einnahmequelle darstellen. Wie Gunnison Copper am 23. Oktober 2025 mitteilte, erfüllen 96 % des analysierten Kalksteins die Industriespezifikationen für verschiedene marktfähige Produkte, darunter Zement, Agrarkalk sowie hochwertige Papierfüllstoffe/Farben und Beschichtungen. Die aktualisierte PEA integriert hochreinen Kalkstein und Zement als Nebenprodukt und beziffert den zusätzlichen NPV8-Beitrag mit 130 Mio. USD; im Minenplan werden 133 Mio. short tons High Purity Limestone ausgewiesen.

Die nächsten Explorationsschritte

Das Gunnison-Projekt verfügt über aktuelle Betriebsgenehmigungen. Es gibt ein effizienteres Änderungsverfahren für staatliche und lokale Genehmigungen, um mit dem Tagebau fortzufahren.

Der Tagebau Gunnison unterliegt keiner bundesstaatlichen Genehmigung. Das Projekt befindet sich auf flachem Gelände ohne bekannte gefährdete oder bedrohte Arten oder Lebensräume. Es sind keine historischen, archäologischen oder Artefakte indigener Völker bekannt.

Die nächsten Schwerpunkte liegen auf Vormachbarkeitsstudie, Genehmigungsänderungen und Projektfinanzierung.

Auf Sicht der nächsten Projektphase sollen u. a. In-Fill-Bohrungen, metallurgische Testarbeiten, PFS-Arbeiten, Genehmigungsänderungen und eine mögliche strategische Transaktion vorangetrieben werden. Die 2026 PEA sieht eine 24-monatige Bauphase und eine 21-jährige Minenlaufzeit vor; die erste Produktion wird weiterhin langfristig im Umfeld von 2030 eingeordnet.

Strong & Harris Lagerstätte

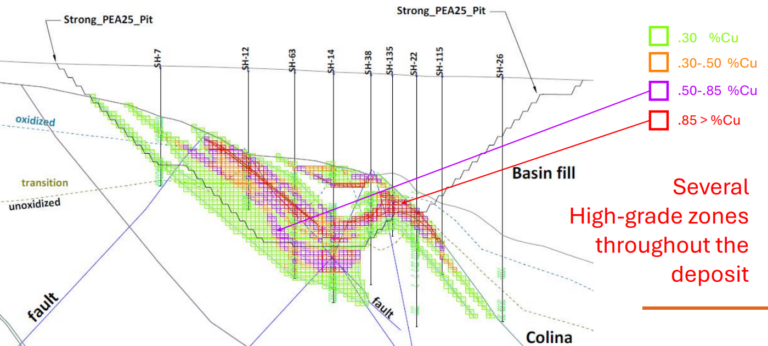

Die Kupfer-Zink-Silber-Lagerstätte Strong and Harris befindet sich nur 2,4 km nördlich der Johnson Camp SX-EW-Anlage von Gunnison Copper und ist eine der Satelliten-Lagerstätten des Projekts. Sie wurde in der aktualisierten PEA als hochgradige Satellitenlagerstätte in den Minenplan des Gunnison-Projekts integriert und Strong & Harris mit 25 Mio. short tons und 0,85 % Cu im LOM-Material auf dem Leach Pad berücksichtigt wird.

Möglich ist hier ein Tagebau mit anschließendem Untertagebau der verbleibenden Sulfide am Grund der Grube.

Die nächsten Schritte: Gunnison Copper will die Ressource weiterentwickeln und Bohrungen in Gebieten mit geophysikalischen Anomalien durchführen. Zusätzlich meldete das Unternehmen im Mai 2026 den Abschluss eines Lunasonde-Airborne-Surveys zur Priorisierung neuer Ziele im District.

Johnson Camp Mine (JCM)

Die Johnson Camp Mine ist Gunnison Copper zufolge einer der jüngsten Kupferproduzenten der USA. Die Produktion startete im August 2025, die ersten Kupferkathoden wurden im September 2025 verkauft. Im Dezember 2025 meldete Gunnison zudem die erste Kupferproduktion unter Einsatz von Rio Tintos Nuton-Technologie im industriellen Demonstrationsmaßstab; im Januar 2026 wurde AWS als erster Kunde für dieses Nuton-Kupfer bekannt gegeben. Die Kathoden werden im Inland an Lieferketten in den Bereichen Energie, Verteidigung, Rechenzentren und/oder Fertigung verkauft. Die Nennkapazität beläuft sich auf 25 Mio. lb pro Jahr und soll im Rahmen des Produktionshochlaufs erreicht werden.

Die Mine befindet sich etwa 65 Meilen östlich von Tucson in Arizona und ist Eigentum von Gunnison Copper. Es besteht jedoch eine sehr enge Verbindung zu dem Rio Tinto-Unternehmen Nuton LLC. Mit dem Unternehmen wurde im Juli 2023 eine Optionsvereinbarung unterzeichnet. Gunnison Copper firmierte damals noch als Excelsior Mining. Gemäß der Vereinbarung bleibt Gunnison Betreiber. Nuton finanzierte bis zum 09. Juli 2025 insgesamt 145 Mio. USD. Die Partnerschaft wurde durch die erste industrielle Nuton-Produktion Ende 2025 und die AWS-Abnahmevereinbarung Anfang 2026 strategisch weiter aufgewertet.

Nach Erreichen aller Meilensteine wird Johnson Camp über mehrere Jahre hinweg im vollen Umfang unter Einsatz der Nuton-Kupferhaufenlaugungstechnologie hochgefahren. Die Betriebseinnahmen werden zunächst zur Rückzahlung der Kosten von Phase 2 an Nuton verwendet und anschließend voraussichtlich ab 2030 Gunnison Copper zugeleitet.

Nach Abschluss von Phase 2 hat Nuton das Recht, ein Joint Venture für Johnson Camp zu beiderseitig vereinbarten Bedingungen zu gründen, wobei Nuton anfänglich 49 % und Gunnison anfänglich 51 % der Anteile halten wird. Zweck des Joint Ventures ist die weitere Entwicklung der Johnson Camp Mine mithilfe der Nuton -Technologien.

Kernstück von Nuton ist ein Portfolio firmeneigener Kupferlaugungstechnologien. Mit diesen lässt sich Kupfer wirtschaftlich aus schwer laugbaren Erzen, einschließlich primärer Sulfide, gewinnen. Die Technologien von Nuton ermöglichen marktführende Ausbeuten und können in neuen, laufenden und historischen Betrieben eingesetzt werden. Zu den Vorzügen der Technologie gehören der deutlich geringere Energie- und Wasserbedarf im Vergleich zu herkömmlichen Konzentrations- und Schmelzverfahren und die Möglichkeit, Kupferkathoden direkt am Minenstandort herzustellen. Nuton sieht in der Johnson Camp Mine einen "realen Testmarkt" für die hauseigenen Technologien in den Bereichen Design, Lieferung und Leistung.

Die Johnson Camp Mine wurde laut einer Mitteilung vom 16. Januar 2025 durch das Qualifying Advanced Energy Project Credit Program ("48C-Programm”) mit Steuergutschriften in Höhe von 13,9 Mio. USD durch das US-Energieministerium gefördert.

Die nächsten Schritte bei Johnson Camp Mine (JCM)

Die erste Nuton-Kupferproduktion wurde im Dezember 2025 erreicht; AWS wurde im Januar 2026 als erster Kunde genannt. Der weitere Schwerpunkt liegt auf dem Produktionshochlauf, der Optimierung der Nuton-Technologie und der möglichen nächsten Joint-Venture-Struktur.

Die Kooperation mit Nuton geht über JCM hinaus. Im März 2025 wurde eine Vereinbarung abgeschlossen, die unter anderem Nutons Exklusivität in Bezug auf neuartige Haufenlaugungstechnologien für Sulfidmineralisierung im Tagebau Gunnison vorsieht. Darüber hinaus wurden Meilensteine zur Prüfung des Potenzials für eine Verlängerung des Arbeitsprogramms der Phase 2 in der Johnson Camp Mine und eine Steuerpartnerschaft vereinbart. Im Rahmen der Vereinbarung stellte Nuton 3 Mio. USD für die Kosten der Machbarkeitsstudie Phase 1 für den Tagebau Gunnison zur Verfügung. Die PEA von 2026 berücksichtigt Nuton-bezogene Optimierungen für Sulfidmaterial und stärkt damit die Verbindung zwischen Johnson Camp und dem Gunnison Open Pit.

Management

Stephen Twyerould, Ph.D. – CEO, President und Director

Über 35 Jahre Erfahrung in der Bergbauindustrie in zahlreichen Unternehmen von der frühen bis zur späten Phase weltweit, mit umfassender Erfolgsbilanz sowohl in technischen als auch in Managementrollen.

Craig Hallworth, CPA, CFA – Senior Vice President und Chief Financial Officer

Über 19 Jahre Erfahrung in Führungspositionen im Finanzwesen, einschließlich der Beteiligung an der Finanzierung und Konstruktion von drei Minen. Ehemaliger CFO der Arizona Business Unit bei Hudbay, wo er die finanziellen Aspekte des Copper World Projekts leitete.

Robert Winton, P. Eng – Chief Operating Officer

Über 25 Jahre Erfahrung in der Bergbauindustrie in zahlreichen frühen und mittleren Unternehmen in Nordamerika, mit starkem technischem und operativem Hintergrund.

Roland Goodgame, Ph.D. – Senior Vice President Business Development

Über 39 Jahre Erfahrung in der Bergbauindustrie in zahlreichen großen Unternehmen weltweit, mit starkem technischem und operativem Hintergrund.

Aufsichtsrat

Fred DuVal – Chairman of the Board

DuVal war der demokratische Kandidat für das Gouverneursamt von Arizona im Jahr 2014 und Vorsitzender des Arizona Board of Regents sowie in der Arizona Commerce Commission tätig.

Jason Howe – Director

Howe verfügt über 20 Jahre Erfahrung in Unternehmensentwicklung, Finanzen und Führung. Mitbegründer von Capstone Mining Corp. Darüber hinaus Mitbegründer von Silverstone Resources bis zu dessen Übernahme durch Wheaton Precious Metals.

Joseph Gallucci, Director

Gallucci verfügt über mehr als 20 Jahre Erfahrung in Investmentbanking und Equity Research bei BMO Capital Markets, GMP Securities, Dundee Securities, Eight Capital. Derzeit Managing Director, Head of Investment Banking bei Laurentian Bank Securities.

Fazit: US-Kupferproduzent mit massivem Ausbaupotenzial

Gunnison Copper konzentriert sich vollständig auf Kupfer und bündelt ein eng gefasstes Portfolio an Lagerstätten im südlichen Kupfergürtel von Arizona. Mit der aufgenommenen Produktion in Johnson Camp und der ersten Nuton-Kupferproduktion hat das Unternehmen wichtige operative Schritte vollzogen, auch wenn die Erlöse in den kommenden Jahren überwiegend zur Rückzahlung der Nuton-Finanzierung dienen. Die AWS-Abnahmevereinbarung unterstreicht zusätzlich die Relevanz des Projekts für US-Rechenzentren und andere inländische Lieferketten.

Das große Entwicklungsprojekt des Unternehmens verfügt nach der aktualisierten PEA über deutlich geschärfte wirtschaftliche Kennzahlen. Optimierungspotenziale wie Materialsortierung, reduzierter Säureverbrauch, die Einbindung von Strong & Harris sowie mögliche Zusatzerlöse aus Kalkstein bzw. einem Zement-Nebenprodukt sind nun in der Projektökonomie reflektiert. Projekte im näheren Umfeld ergänzen das Portfolio und festigen den District-Ansatz.

Vor dem Hintergrund eines strukturell engen Kupfermarktes, politischem Rückenwind in den USA und einer klaren Fokussierung auf die heimische Wertschöpfungskette bietet Gunnison Copper einen aussichtsreichen Entwicklungspfad. Die DIBC-Mitgliedschaft erweitert den strategischen Zugang zu US-Förder- und Verteidigungslieferketten, während der Greenstone-Exit die Eigentümerstruktur verändert hat. Für Anleger, die auf den Ausbau der US-Kupferproduktion setzen möchten, ist das Unternehmen ein interessanter Kandidat mit spürbarem langfristigem Potenzial.

Aktien- und Eigentümerstruktur

Die Aktien- und Eigentümerstruktur gemäß der Investorenpräsentation vom 18.11.25 (abweichende Zeitpunkte wie angegeben):

WKN: A40TP4

ISIN: CA4028801088

TSX: GCU

FRA: 3XS0

Kurs: 0,43 CAD (TSX, Stand 07.05.2026)

Listings: TSX, Frankfurt, OTCQB

Anzahl Aktien: 422,7 Mio. (vollständig verwässert: 540,9 Mio.)

Optionen: 26,7 Mio.

Warrants:: 54,6 Mio.

Convertibles: 36,8 Mio.

Market Cap: 253,6 Mio. CAD / 181,2 Mio. USD (Stand 28.02.2026; Kursanzeige 07.05.2026)

Wesentliche Beteiligungen: 36 % Greenstone Resources, 3 % Management

Cash: 28,7 Mio. CAD / 20,6 Mio. USD (Stand 31. Dezember 2025)

Anmerkung: Die Cash-Position belief sich per 31. Dezember 2025 auf 20,6 Mio. USD bzw. 28,7 Mio. CAD. Die Oktober-2025-Finanzierung über 13,1 Mio. CAD sowie die Rückzahlung/Konversion der Nebari-Verbindlichkeiten sind in der Kapitalstrukturentwicklung zu berücksichtigen