Gold am Wendepunkt – Werden Edelmetallminen 2024 überdurchschnittliche Renditen erzielen?

Gold hat seine traditionelle Rolle in den letzten Jahren weitgehend erfüllt, indem es die Kaufkraft angesichts der galoppierenden Inflation geschützt und dem Gegenwind steigender Realzinsen und der zunehmenden Stärke des US-Dollars getrotzt hat. Im Gegensatz dazu haben Edelmetallminen, die in der Regel ein operativ gehebeltes Engagement in Gold und Silber bieten, seit Ende 2020 mit einer Schwäche zu kämpfen, da die gemischte Anlegerstimmung gegenüber Aktien im Allgemeinen Aktienkurse belastete. Nach dieser Konsolidierungsphase wird der Goldsektor nun durch kurz- und langfristige taktische Themen gut unterstützt, während die Minengesellschaften trotz ihrer gesunden Finanzlage und der Zahlung ermutigender Dividenden historisch unterbewertet erscheinen.

Die Katalysatoren für den Anstieg des Goldpreises auf neue Höchststände und die Erholung der Edelmetallminen sind immer deutlicher zu erkennen. Mit der Wende im US-Zinserhöhungszyklus, der nachlassenden Inflation und den zunehmenden wirtschaftlichen Risiken scheint sich ein bedeutender makroökonomischer Wandel anzubahnen. Historische Präzedenzfälle deuten darauf hin, dass den Edelmetallen eine starke Periode bevorsteht, und wir glauben, dass eine aktiv verwaltete Edelmetallaktienstrategie im Vergleich zu physischem Gold und Silber ein höheres Renditepotenzial bieten kann als in früheren Zyklen.

Ein neuer Bullenmarkt für Edelmetalle?

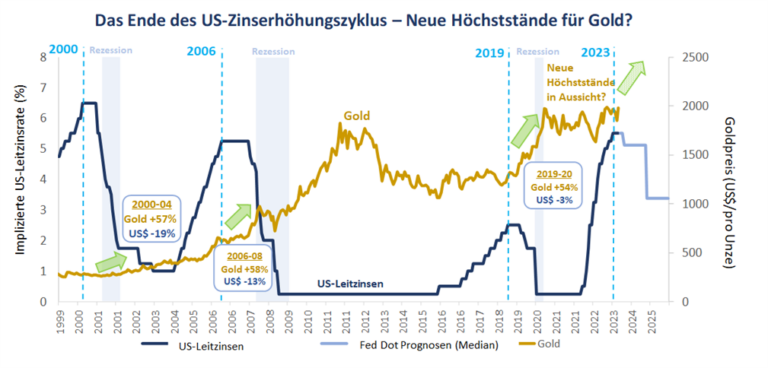

- Das Ende der US-Zinserhöhungszyklen hat den Goldpreis in der Vergangenheit auf neue Höchststände getrieben – In den letzten drei Zyklen ist Gold nach einer "Pause" bei den Zinserhöhungen um mehr als 50 % gestiegen. Die Überzeugung wächst, dass die US-Fed am Ende ihres Zinserhöhungszyklus angekommen ist.

- Gold neigt dazu, sich in Zeiten wirtschaftlicher und geopolitischer Unsicherheit gut zu entwickeln – Das wirtschaftliche Risiko in den USA steigt im Rahmen des Szenarios "höhere Zinsen für länger". Die konfrontative Geopolitik wird wahrscheinlich weitergehen.

- Die Entdollarisierung gewinnt an Zugkraft – Der Anteil der USA am Welthandel geht zurück, das Wachstum der US-Verschuldung beschleunigt sich, und viele Zentralbanken der Schwellenländer reduzieren ihre Bestände an US-Staatsanleihen.

- Physische Goldnachfrage ist robust – Die Goldschmucknachfrage erholt sich weiter von den COVID-Tiefstständen, als die lokalen Preise (z. B. Yuan, Rupie) zwischenzeitlich gestiegen waren, während die Zentralbankkäufe 2023 ein weiteres Rekordhoch erreichen könnten.

- Goldminenbetreiber sind in guter Verfassung – Bergbauunternehmen bieten gesunde Margen und Bilanzen, Wachstum, ESG-Performance und Dividenden, während konstruktive Fusionen und Übernahmen anhalten. Der Sektor bleibt historisch und relativ unterbewertet.

Wann wird der Edelmetallsektor ausbrechen?

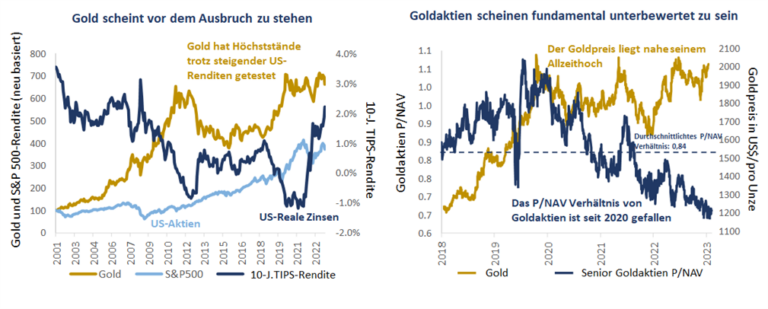

Seit dem Erreichen seines Allzeithochs auf dem Höhepunkt der COVID-Pandemie im Sommer 2020 hat Gold einer Reihe negativer Marktkräfte getrotzt und wurde in den letzten drei Jahren meist zwischen 1.800 und 2.000 US$/Unze gehandelt, wobei es dreimal seinen Höchststand erneut erreichte. Diese robuste Performance wurde trotz des schärfsten US-Zinserhöhungszyklus seit einer Generation und eines US-Dollar-Hochs seit zwei Jahrzehnten erzielt. Bemerkenswert ist, dass Gold in diesem Zeitraum auch in vielen anderen wichtigen Währungen wie dem Euro, dem Pfund Sterling sowie dem australischen und kanadischen Dollar neue Höchststände erreicht hat.

Im Gegensatz dazu haben die Aktienkurse von Goldminenaktien eine Talfahrt hinter sich. Auf einer Kurs-NAV-Basis (P/NAV) sind die Bewertungen von Goldminenaktien in den letzten drei Jahren um -38 % gesunken, obwohl der Goldpreis praktisch unverändert geblieben ist. Um wieder die Höchststände von 2020 zu erreichen, müssten die Goldaktien nominal um 69 % und real um 100 % steigen (MSCI ACWI Select Gold Miners Index, Stand: 31. Oktober 2023). Zu dieser Abwertung kam es, obwohl die Minengesellschaften selbst von hohen Gewinnspannen, effektiven operativen Leistungen und robusten Bilanzen profitieren. Die Frage für die Anleger in diesem langen übersehenen Sektor lautet: Was sind die Katalysatoren, die Gold auf neue Höchststände treiben und eine Rallye bei Goldminenaktien auslösen könnten?

In den folgenden Abschnitten gehen wir auf die wichtigsten Faktoren ein, von denen wir erwarten, dass sie in den kommenden Monaten eine Erholung des Sektors einleiten und den neuen Bullenmarkt für Gold-, Silber- und Edelmetallminenunternehmen unterstützen werden.

Zinssätze, Inflation und steigende wirtschaftliche Risiken – Ist der Wendepunkt erreicht?

Der wichtigste potenzielle Katalysator für höhere Goldpreise in den kommenden Monaten ist das Ende des US-Zinserhöhungszyklus. Falsche Rhetorik und Erwartungen haben sich als Gegenwind für Gold erwiesen (das keine Erträge abwirft, da steigende Renditen bei festverzinslichen Wertpapieren die Nachfrage dämpfen). Da eine restriktive Geldpolitik nun aber scheinbar eingepreist ist und die US-Notenbank die Zinserhöhungen "pausiert" hat, glauben wir, dass ein Wendepunkt erreicht ist, an dem die Aussichten für Gold zunehmend günstiger werden.

Wie unten dargestellt, stieg der Goldpreis um mehr als 50 %, nachdem die US-Notenbank am Ende der letzten drei Zinserhöhungszyklen (2000, 2006 und 2019) eine "Pause" eingelegt hatte. Wenn sich dieser historische Präzedenzfall bewahrheitet, dann sollten wir letztendlich erwarten, dass sich der Goldpreis der Marke von 3.000 US$/Unze nähert, wenn der kommende Aufwärtszyklus an Fahrt gewinnt. Als aktienorientierte Anleger legen wir zwar keine Zielpreise fest und machen auch keine Vorhersagen für physisches Gold, aber wir sind der Meinung, dass dieser historische Trend in Verbindung mit der jüngsten ermutigenden Goldpreisentwicklung stark dafürspricht, dass ein neuer Bullenmarkt für Gold und Goldminenunternehmen bevorsteht.

Neben den Vorteilen, die stabile oder sinkende Nominal- und Realzinsen für den Goldsektor mit sich bringen, sind wir der Ansicht, dass die zunehmenden wirtschaftlichen Risiken für die USA und die Welt angesichts höherer Kreditkosten und eines schwachen Wachstums einen höheren Goldpreis begünstigen. Während die politischen Entscheidungsträger an dem Narrativ der "sanften Landung" festhalten, zeigt die Geschichte, dass sich die wirtschaftlichen und finanziellen Bedingungen schnell ändern können. Die Auswirkungen der von der US-Notenbank seit Anfang 2022 vorgenommenen Zinserhöhungen um 5,25 % haben sich wahrscheinlich noch nicht in vollem Umfang auf die Realwirtschaft ausgewirkt, so dass wir die Wahrscheinlichkeit weiterer Schwierigkeiten für die US-Wirtschaft für groß halten. Der Zusammenbruch der Silicon Valley Bank und zweier anderer mittelgroßer Kreditinstitute Anfang 2023, der das gesamte Finanzsystem anzustecken drohte, machte deutlich, wie schnell sich Krisen entwickeln können. Vor allem Gold und Goldaktien reagierten positiv auf die Bankenkrise, wobei Gold erneut nahe seines Allzeithochs notierte und Goldminenwerte allein im März 2023 um 17 % stiegen (MSCI ACWI Select Gold Miners Index, in US$).

Gold hat sich in Zeiten von Wirtschaftskrisen und geopolitischen Unruhen in der Regel gut entwickelt und erfüllt damit seine Rolle als sicherer Hafen. Abgesehen von den wirtschaftlichen Risiken befindet sich die Welt nach wie vor in einer Situation erheblich verschärfter geopolitischer Spannungen. Der russische Krieg in der Ukraine nähert sich dem Ende seines zweiten Jahres, Israels Konflikt mit der Hamas im Gazastreifen droht zu einer regionalen Krise im Nahen Osten zu eskalieren, und die Spannungen zwischen den USA und China halten in einer Reihe von Konfliktpunkten wie Handel, Lieferketten und Taiwan an.

Was würde die Entdollarisierung für Gold bedeuten?

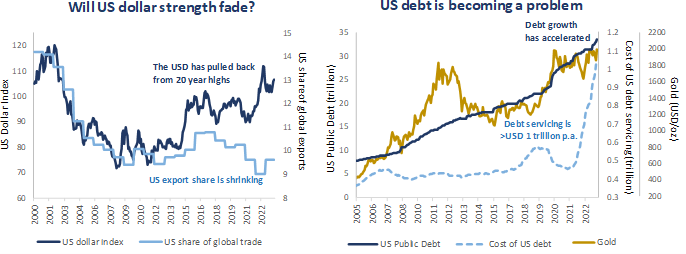

Ein wichtiger Gegenwind für den Goldpreis war der Anstieg des US-Dollars in den letzten drei Jahren auf ein Zwanzigjahreshoch. Ein starker Dollar ist in der Regel ein negativer Faktor für Gold und Silber, die – wie für die meisten Rohstoffmärkte – die in erster Linie in US-Dollar notiert werden. Der jüngste Anstieg des US-Dollars ist größtenteils auf die relative Stärke der US-Wirtschaft im Vergleich zu einem Großteil der übrigen Welt zurückzuführen, und zwar inmitten der turbulenten globalen Ereignisse der letzten Jahre, in denen Volkswirtschaften weltweit durch die COVID-Pandemie, den Krieg in Europa, den Kampf gegen den Klimawandel und die Rückkehr der Inflation beeinträchtigt wurden. Es gibt jedoch Anzeichen dafür, dass sich diese Dynamik zu verändern beginnt.

Der Status der USA als führende Wirtschaftsmacht der Welt und der Status des US-Dollars als Reservewährung sind zwar nicht gefährdet, aber bestimmte Trends deuten darauf hin, dass die Vorherrschaft der USA immer prekärer werden könnte. Die Verschlechterung der US-Staatsfinanzen ist allgemein bekannt: Die US-Schulden belaufen sich auf über 33 Billionen US$, das Defizit auf 1,7 Billionen US$ und die Kosten für den Schuldendienst auf über 1 Billion US$ im Jahr 2023. Zum Vergleich: Die gesamten Steuereinnahmen der US-Regierung beliefen sich im Jahr 2022 auf rund 5 Billionen US$, was bedeutet, dass etwa 20 % der US-Steuereinnahmen für Schuldzinsen ausgegeben wurden. Dies verdeutlicht das Ausmaß des Risikos für den US-Haushalt, das durch den starken Anstieg der Staatsverschuldung in den letzten Jahren und die Auswirkungen höherer Zinssätze entsteht.

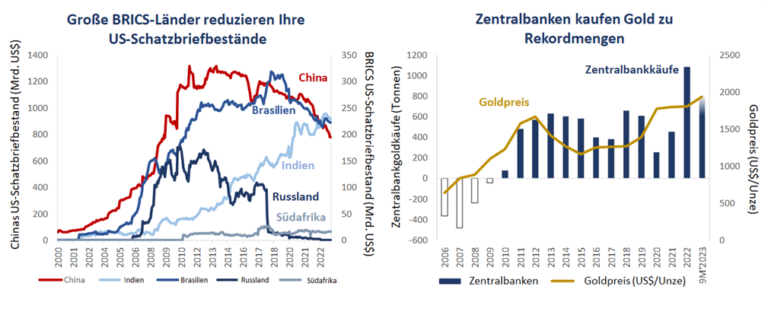

Darüber hinaus deutet die Erosion des Anteils der USA am Welthandel vor dem Hintergrund geopolitischer und strategischer Neuausrichtungen auf eine potenzielle Entdollarisierung hin, insbesondere in den Schwellenländern. Steigende US-Zinsen und ein starker Dollar sind nicht nur ein problematischer Faktor für Schwellenländer mit Dollar-Schulden, sondern der Russland-Ukraine-Krieg hat auch die Risiken des Haltens von US-Schulden in den Vordergrund gerückt. Vor allem China hat seine Bestände an US-Schatzpapieren reduziert, ebenso wie einige andere BRICS-Länder. Der Handel ist ein weiterer Bereich, in dem der Einfluss des US-Dollars zurückgeht, vor allem auf dem Ölmarkt, wo die Verkäufe zunehmend in Nicht-US-Dollar-Währungen bezahlt werden.

Zwar befindet sich die Entdollarisierung noch in einem frühen Stadium und wird sich wahrscheinlich nicht rasch vollziehen, doch sind die längerfristigen Auswirkungen erheblich, da sie die Weltwirtschaft umgestalten und das Kräfteverhältnis zwischen Ländern und Blöcken verändern werden. Der daraus resultierende Rückgang der Dollarnachfrage würde im Laufe der Zeit zu einer Schwächung der Währung führen. Da die Länder nach Alternativen zum US-Dollar suchen, spielt Gold unserer Meinung nach eine wichtige Rolle als stabiler Finanzwert und bewährter sicherer Hafen mit einer geringen Korrelation zu den allgemeinen Finanzmärkten. Die Bedeutung von Gold für politische Entscheidungsträger wird durch die Käufe von physischem Gold durch die Zentralbanken veranschaulicht, die 2022 ein Allzeithoch erreichten und auch 2023 ähnlich hoch sein dürften.

Rendite bei Edelmetallminen – Aktives Anlagemanagement bietet überdurchschnittliches Aufwärtspotenzial

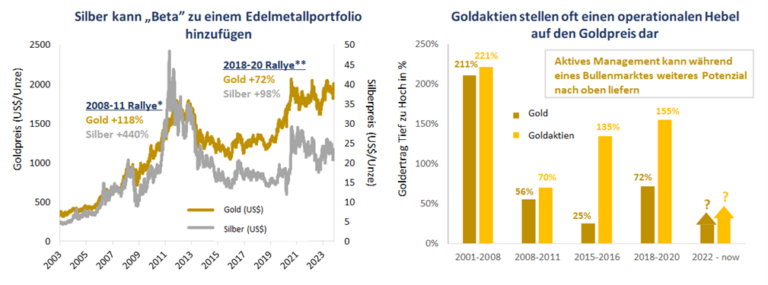

Für uns als langfristige Investoren im Edelmetallaktiensektor haben sich die jüngsten Marktbedingungen als herausfordernd und zuweilen frustrierend erwiesen. Wir sind jedoch der Ansicht, dass unser Hauptziel als aktive Anlageverwalter in diesem Umfeld darin besteht, das fundamentale Aufwärtspotenzial unserer Strategie für Edelmetallaktien erfolgreich aufrechtzuerhalten und gleichzeitig das Risiko zu minimieren, ohne in die Defensive zu gehen. Nachdem wir dies weitgehend erreicht haben, befinden wir uns nun in einer Situation, in der Edelmetallminenaktien zu den am stärksten unterbewerteten Sektoren aller Aktienmärkte gehören, und es gibt Anzeichen dafür, dass ein Wendepunkt bevorsteht. Der wichtigste Katalysator für eine Erholung der Goldaktien ist ein nachhaltiger Anstieg des Goldpreises, der die Rentabilität der Produzenten steigert und eine Erholung der Anlegerstimmung und des Interesses an diesem häufig übersehenen Sektor auslöst. In früheren Aufschwungsphasen haben Goldaktien in der Regel eine 2-5-fache Hebelwirkung auf den steigenden Goldpreis und damit potenziell erstaunliche Renditen in einem kurzen Zeitraum erzielt.

Die wertorientierte Aktienauswahl ist der Schlüssel zum Anlageprozess von Baker Steel, aber unser Team trägt auch durch eine taktische Vermögensallokation zur Wertschöpfung bei, die auf unserer Einschätzung der Angebots- und Nachfragedynamik, den Bewertungen der Teilsektoren und den makroökonomischen Aussichten beruht. Aus diesem Grund hat Baker Steel derzeit eine hohe Gewichtung von Silberminen sowohl in unserer Edelmetallaktienstrategie als auch in unserer Spezialmetallminenstrategie "Electrum". Als Edel- und Industriemetall verfügt Silber unserer Ansicht nach über ein starkes Erholungspotenzial bei einem steigenden Goldpreis sowie über eine unterstützende Angebots- und Nachfragedynamik, da eine steigende Nachfrage nach Silber für die Produktion von Photovoltaik-Solarzellen prognostiziert wird. Silber hat sich in früheren Bullenmärkten tendenziell besser entwickelt als Gold (siehe Grafik unten), und wir sind überzeugt, dass eine Allokation in Silberminen ein überdurchschnittliches Renditepotenzial bietet, wenn die Erholung des Sektors an Fahrt gewinnt.

Bitte beachten Sie: Goldaktien werden durch den XAU-Index repräsentiert.

Zurzeit sind wir der Meinung, dass die Aussichten für den Edelmetallsektor so positiv sind wie seit vielen Jahren nicht mehr, wahrscheinlich seit dem Ende des letzten US-Zinserhöhungszyklus Anfang 2019. Abgesehen von den unterstützenden makroökonomischen Themen sind wir jedoch der Ansicht, dass der aktuelle Zustand des Edelmetallsektors Möglichkeiten für ein aktives Management zur Wertsteigerung bietet. Die Welle konstruktiver Fusionen und Übernahmen, die derzeit im Goldsektor stattfindet, ist ein Beispiel dafür, da sie von zwei Schlüsselfaktoren angetrieben wird. Erstens müssen sich aufstrebende Unternehmen, die Schwierigkeiten bei der Kapitalbeschaffung haben, zunehmend an größere Produzenten wenden. Da das Gleichgewicht der Chancen nun auf der Seite der mittleren und größeren Unternehmen liegt, ergeben sich günstige Gelegenheiten für den mittelgroßen bis großen Teil des Sektors, in den Baker Steel tendenziell investiert. Zweitens wird die jüngste Fusion von Newmont Mining und Newcrest Mining, zwei großen Goldproduzenten, zu einer Reihe von Veräußerungen von nicht zum Kerngeschäft gehörenden (aber dennoch qualitativ hochwertigen) Vermögenswerten führen, was Chancen für den Erwerb durch mittelgroße Unternehmen bietet, für die diese Vermögenswerte von großer Bedeutung sind. Wir glauben, dass eine aktive Aktienauswahl der Schlüssel zur Erschließung von M&A-Gelegenheiten im Vergleich zu einer passiven Anlage in diesem Sektor sein wird.

Als Team mit Erfahrung in multi-zyklische Anlagen wissen wir, dass der Anlageerfolg in diesem Sektor in der Regel das Ergebnis einer Kombination von Faktoren ist. Unsere wertorientierte Anlagephilosophie, unsere firmeneigenen Research-Tools und unser aktiver Anlageansatz sind dabei von zentraler Bedeutung. Dennoch ist es die technische Kompetenz unseres Teams, die unserer Meinung nach den größten Beitrag zum Anlageerfolg leistet. Als unabhängiges Unternehmen sind unsere geschäftsführenden Partner als Fondsmanager eng mit unseren Anlegern verbunden, und mit der Erweiterung des Baker Steel Investment Teams in diesem Jahr haben wir sichergestellt, dass unsere Forschungskapazität mit der Strategie und den Fortschritten des Sektors wächst.

Während wir uns einem Umfeld nähern, das unserer Meinung nach Gold- und Edelmetallminen im Jahr 2024 und darüber hinaus stark unterstützen wird, wird das Team von Baker Steel auch weiterhin unseren einzigartigen und wertorientierten Investmentansatz zum Nutzen unserer Kunden umsetzen und gleichzeitig die branchenführenden ESG-Praktiken einhalten.