Turbulenzen an den Märkten – Achterbahnfahrt am Goldmarkt

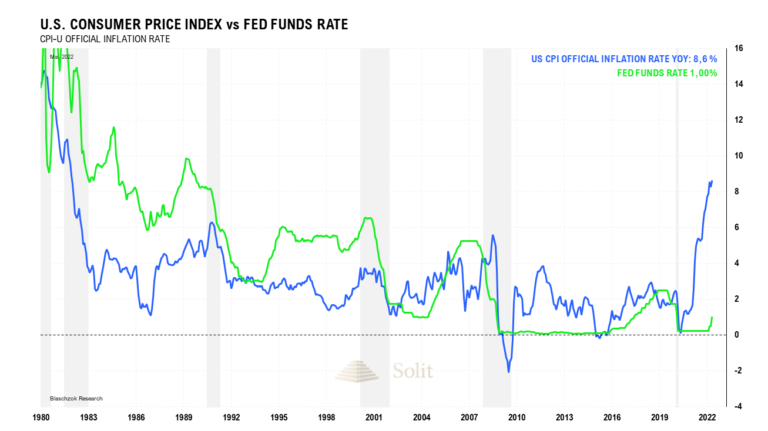

Viele Investoren hofften, die am Freitag veröffentlichen Daten zum Konsumentenpreisindex würden bestätigen, dass die Inflation im März mit 8,5% bereits ihren Zenit überschritten hätte und von nun an wieder fallen würde, nachdem der Preisanstieg im April bei "nur" 8,3% lag. Eine Entspannung an der Inflationsfront hätte der US-Notenbank Spielraum gegeben, die Zinsen im weiteren Verlauf des Jahres nicht so stark anzuheben, was gut für die Aktienmärkte gewesen wäre.

Einen Tag zuvor hatte JPMorgan bereits vor einer Enttäuschung und heißen Inflationsdaten gewarnt, worauf die Aktien- und Anleihenmärkte auf Talfahrt gingen. JPMorgan behielt recht und die neuesten Daten zeigten einen Preisanstieg im Mai zum Vorjahr von 8,6%, womit die Preissteigerung zum Vorjahr ein neues 40-Jahreshoch erreicht hat. Allein zum Vormonat stiegen die Preise um 1% an, wobei die Energiepreise um 3,9% und die Lebensmittelpreise um 1,2% zum Vormonat zulegten. Selbst die Kerninflationsrate, ex Energie und Lebensmittel, übertraf die Erwartungen des Marktes, mit einem Anstieg um 0,63%, während der Marktkonsens bei 0,5% lag. Aufgrund von Basiseffekten sank die Jahresrate jedoch von 6,2% auf "nur noch" 6,0%.

Die US-Notenbank hatte bei ihren nächsten beiden Sitzungen bereits Zinsanhebungen von jeweils 50 Basispunkten angekündigt und nun rechnet man im September ebenfalls mit einem weiteren Zinsschritt von 0,5%. Die Fed Funds Futures spiegeln mittlerweile sogar eine 22% Wahrscheinlichkeit für einen Zinsschritt von 75 Basispunkten im Juli wider.

Die Zinsanstiege sind Gift für die Unternehmensgewinne, was die Aktienmärkte sofort eskomptierten und die Technologiebörse Nasdaq um 1.000 Punkte (-8%) seit Donnerstag einbrach, während der S&P500 um 7% fiel. Die Anleihenmärkte kollabierten, wobei die zehnjährigen Zinsen für US-Staatsanleihen auf 3,23% nach oben schossen. Die Stagflation manifestiert sich immer weiter exakt nach dem Spielplan, den ich schon vor 3 – 4 Jahren vorgelegt hatte.

Wie in den siebziger Jahren wird es auch diesmal Phasen in der Rezession geben, in denen die deflationären Kräfte die inflationären Kräfte einholen, was die Märkte unterschiedlich treffen und eine hohe Volatilität an den Märkten erzeugen wird.

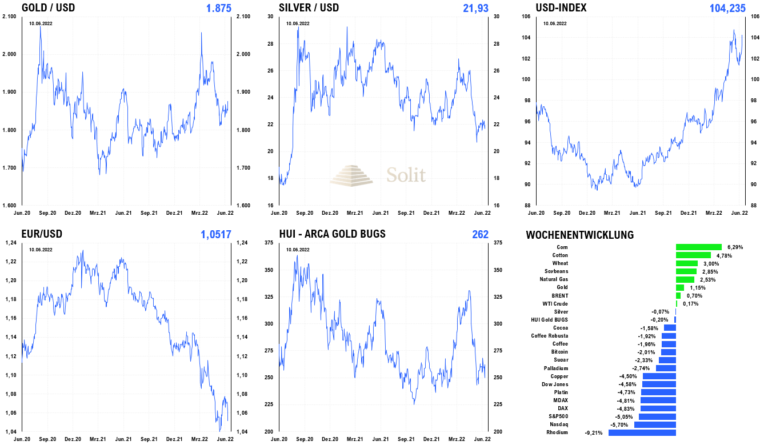

Der Goldpreis reagierte am Freitag plan- und ziellos, entsprechend der Unkenntnis und Planlosigkeit der Marktteilnehmer, die bisher nur steigende Märkte, niedrige Inflation und Nullzinsen kannten. Die erste Reaktion des Goldpreises war die gleiche wie immer in den letzten Monaten mit einem Preiseinbruch um 20$ auf 1.824$, nur um diese sofort wieder wettzumachen. Danach fiel der Goldpreis wieder auf das Tief, nur um danach eine Rallye zu starten, die sich zu einem Short-Squeeze entwickelte und den Preis auf 1.878$ hievte. Scheinbar hatten sich doch einige Investoren besonnen und erkannt, dass hohe Inflationsraten bullisch für den Goldpreis sind, insbesondere in einem Umfeld, in dem es bei steigenden Zinsen keine Alternativen am Aktien- oder Anleihenmarkt gibt.

Heute, am Montag fiel der Goldpreis dann wieder auf 1.828$ im Tief, womit sich die Preisbewegung der letzten beiden Tage nur als Achterbahnfahrt beschreiben lässt. Der US-Dollar konnte von diesen steigenden Zinsen natürlich zu all den anderen Fiat-Währungen profitieren, während der japanische Yen mit 134 Yen je Dollar auf den tiefsten Stand seit 2002 fiel und die europäische Gemeinschaftswährung wieder auf 1,045$ kollabierte.

EZB-Zinsentscheid

Während die US-Notenbank agiert, weigerte sich die Europäische Zentralbank (EZB) letzte Woche auf ihrer Sitzung mit starken Zinsanhebungen und einer Reduzierung der Notenbankbilanz die hohe Teuerung zu bekämpfen und für Preisstabilität zu sorgen. Trotz der aktuell historisch hohen Inflation von 7,4% im Euroraum und 7,9% in der Bundesrepublik (8,7% EU-harmonisiert), hält die EZB an ihrer ultralockeren Geldpolitik fest. Man plant lediglich eine kleine Zinsanhebung um 25 Basispunkte im Juli und wischte die Möglichkeit eines Zinsschrittes um 50 Basispunkte vom Tisch, was zeigt, wie sehr man sich bei der EZB fürchtet, von den Folgen der destruktiven Nullzinspolitik in den letzten 13 Jahren eingeholt zu werden.

In einem freien Markt handeln Zinsen mehrere Prozentpunkte oberhalb der Teuerung, doch wagt man nicht einmal einen Zinsschritt um 50 Basispunkte. Zu groß ist die Angst vor einer Rezession durch einen Zusammenbruch der Fehlallokationen und Blasen, die man durch die planwirtschaftlichen Eingriffe in den Markt selbst erzeugt hat.

Mit der Zinswende endet der künstliche Aufschwung im Euroraum und erst mit Markt- und Leitzinsen deutlich oberhalb der Inflationsrate, die alle Fehlallokationen bereinigt haben und folgend dann die Inflationsrate wieder zu sinken beginnt, wird ein nachhaltiger realer Aufschwung wieder möglich sein. Bis dahin muss Europa durch ein tiefes Tal der Rezession in den nächsten Jahren, das man nicht umgehen kann. Einerseits müssen die Fehlallokationen in einer Rezession bereinigt und andererseits die Verschuldung abgebaut werden. Die Rezession kann die EZB nicht verhindern, doch kann sie helfen die Schulden über Inflation, anstatt Deflation, abzubauen.

Da die Ursache der Geldentwertung in der neu geschaffenen Liquidität der QE-Programme (APP & PEPP) liegt, kann nur eine Kontraktion der Geldmenge weiterhin hohe Inflationsraten verhindern, was seitens der EZB nicht gewünscht ist. Die Inflationsraten werden hoch bleiben, womit sich die Finanzielle Repression der Europäer fortsetzen wird. Die Bekundung der EZB, man wolle die Inflation bekämpfen, ist eine unwahre Worthülse, da sie selbst durch das Drucken von Geld aus dem Nichts dafür verantwortlich ist. Damit hat sie auch die Macht durch marktnahe Zinsen im zweistelligen Bereich und einem QT-Programm, dem jederzeit ein Ende zu setzen. Inflation ist immer ein monetäres Phänomen einer bewussten zerstörerischen Politik.

Angesichts der Zurückhaltung der EZB dürfte klar sein, wohin die Reise des Euros geht. Der Abwärtstrend des Euros hatte in der letzten Woche mit der EZB-Sitzung gehalten und seither befindet sich die Gemeinschaftswährung wieder auf Talfahrt. Der Euro dürfte zum US-Dollar in den nächsten Monaten auf die Parität und wahrscheinlich auch darunterfallen. Selbst ein finaler Einbruch des Euros auf 0,90 US-Dollar wäre mittelfristig denkbar. Europa steht aufgrund der destruktiven und wirtschaftsfeindlichen Politik der EZB und Brüssels denkbar schlecht da. Steigen die Zinsen weiter, so wie wir glauben, dann droht der europäischen Wirtschaft der Kollaps mit bisher unbekannt hoher Arbeitslosigkeit und sozialen Unruhen.

Die Kaufkraft des Euros befindet sich im Niedergang und man sollte nicht warten, um sein Vermögen noch in Sicherheit zu bringen, denn die richtige Krise beginnt erst mit steigenden Zinsen und endet mit Zinsen im zweistelligen Bereich oberhalb der Inflationsrate. Der Weg bis dahin wird noch lang und schmerzhaft, wobei all jene die Fiat-Währungen, Schuldpapiere oder Aktien, anstatt Edelmetalle halten, inflationsbereinigt wohl den größten Teil ihrer Vermögen und Ersparnisse verlieren werden. Nutzen sie daher diesen glücklichen Zufall, dass Investoren Gold verkaufen mussten, um Verluste am Aktienmarkt auszugleichen, was Ihnen ermöglicht Gold noch einmal mit einem kleinen Abschlag zu kaufen, bevor sich die Rallye am Goldmarkt fortsetzen wird!

Technische Analyse zu Gold: Achterbahnfahrt am Goldmarkt

Terminmarkt: COT-Report vom 10.06.2022

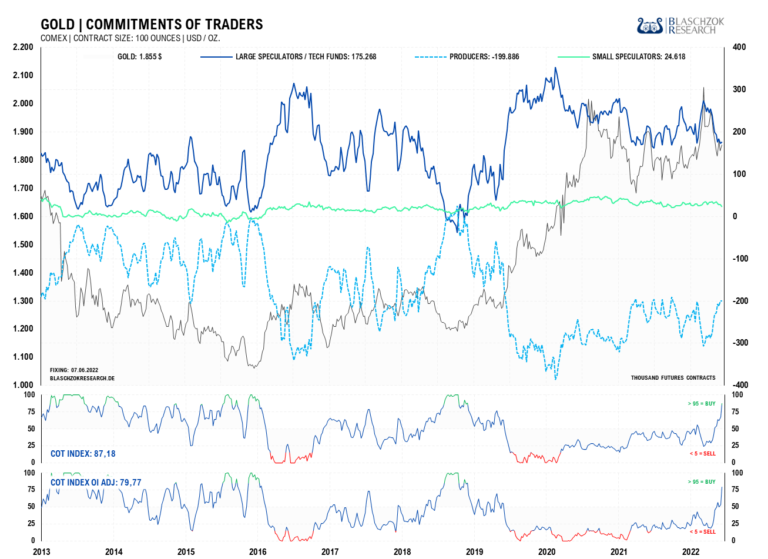

Der neueste COT-Report wurde am Freitag um 21:30 Uhr seitens der US-Terminmarktaufsicht veröffentlicht mit dem Stichtag der Datenerhebung des 10. Mai. Diese wöchentlich erscheinenden Daten werden seitens der CFTC immer mit einer Verzögerung von drei Tagen veröffentlicht. Premium Abonnenten erhielten noch vor Handelsschluss am Freitag ein Blitzupdate mit Analysen zu Gold, Silber, Platin und Palladium. Die COT-Daten ermöglichen einen Blick in die Zukunft, da sie einerseits ein Sentiment-Indikator sind und andererseits eine gute Einschätzung des Angebots und der Nachfrage am physischen Markt zulassen.

Die großen vier Händler an der COMEX deckten sich mit 2-3 Tagen der Weltproduktion ein, während die Positionierung der Spekulanten unverändert blieb, doch der Preis um 21$ anstieg. Dies zeigt Neutralität bis leichte Stärke am physischen Markt.

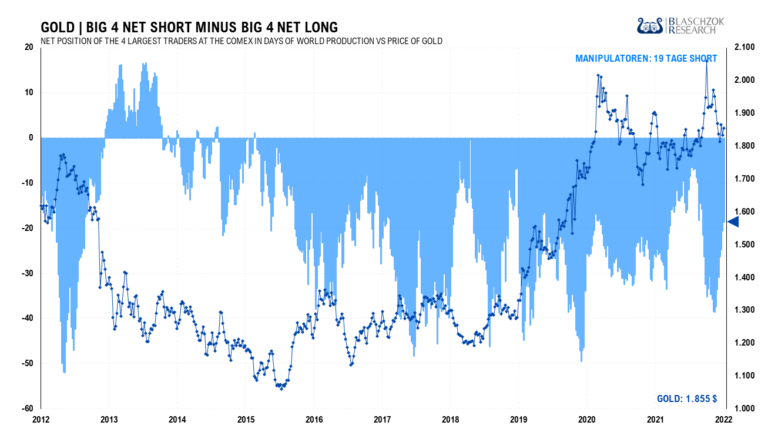

Mittlerweile wurde die Positionierung der BIG4 schön reduziert, doch ist sie immer noch untypisch hoch für ein Tief. Es scheint immer noch so, als würden sich die BIG4 in den nächsten Wochen und Monaten erst zu niedrigeren Preisen eindecken wollen, wenn das Sentiment bärisch ist im Rahmen weiterer Zinsanhebungen in den USA. Dies spricht gegen eine Trendumkehr bei 1.800$. Doch gibt es auch einen Silberschweif am Horizont, da die Manipulation beim Gold dennoch schon schön zurückgefahren wurde in den letzten Wochen, was gut ist.

Der COT-Index OI notiert bei 80 Punkten, da die Positionierung so hoch ist wie zuletzt vor 3 Jahren. Damit ist das grundsätzlich gut und würde für ein Ende der Korrektur am Terminmarkt ausreichen, wenn sich das geldpolitische Umfeld wieder ändern würde. Möglich, dass wir dies erst im September oder später erleben werden, weshalb die nächsten 3-4 Monate noch zäh werden dürften. Die COT-Daten sprechen unverändert dafür, dass es noch das Risiko eines finalen Sell Offs unter 1.800$ gibt. Dennoch befindet sich die Korrektur in ihrer letzten Phase.

Die Terminmarktdaten für Gold sind so gut wie seit 3 Jahren nicht mehr und kommen langsam in den Kaufbereich

Die letzten beiden Handelstage waren eine wahre Achterbahnfahrt am Goldmarkt rund um die Handelsspanne zwischen 1.840$ auf der Unterseite und 1.870$ auf der Oberseite mit vielen falschen Ausbrüchen. Eine ähnliche Volatilität sahen wir vor Ausbruch des Krieges in der Ukraine am Goldmarkt.

Die Unterseite der Handelsspanne wurde zu oft gebrochen und wurde damit irrelevant, weshalb sich die Handelsspanne ausgeweitet hat auf 1.870$ auf der Oberseite und 1.800$ auf der Unterseite. Unter 1.800$ öffnet sich die Falltür, womit sich ein neues Korrekturziel bei ca. 1.700$ auftun würde. Dort dürfte sich dann eine perfekte antizyklische Kaufchance auf allen Zeitebenen ergeben.

Die COT-Daten für Gold und Silber sind bereits größtenteils bereinigt, weshalb das Tief und eine Trendumkehr näherkommen. Ideal wäre ein finaler Abverkauf in den nächsten Wochen bis zu drei Monaten, in dem die zittrigen Hände herausgeschüttelt werden und wir als antizyklische Käufer auftreten könnten. Es ist jedoch möglich, dass die Unterstützung bei 1.800$ halten wird. In diesem Fall würde der Goldpreis wieder bis an den Widerstand bei 1.870$ ansteigen und mit einem Ausbruch darüber ein prozyklisches Kaufsignal liefern.

In der Handelsspanne zwischen 1.800$ und 1.870$ gibt es keinen Handlungsbedarf und man sollte abwarten, da die Kursbewegungen in der Handelsspanne unberechenbar sind. Ein bullischer Ausbruch aus der Handelsspanne würde ein Kaufsignal bis 1.900$ erzeugen und ein bärischer Ausbruch ein finales Verkaufssignal bis 1.700$, wo wir auf die Käuferseite wechseln würden.

Der Tageschart zeigt, dass der Goldpreis im Februar nach dem Bruch des letzten langfristigen Abwärtstrends stark anstieg und fast das Allzeithoch erreicht hatte. Bereits vor dem Ausbruch des Krieges zeigte sich Stärke, die ungewöhnlich war und auf Insiderkäufe zurückzuführen sein dürfte.

Das Allzeithoch wurde um wenige US-Dollar verfehlt und der erwartete Rücksetzer kam, wobei Gold wieder zurück auf 1.800$ fiel, dem Niveau vor dem Krieg in der Ukraine. Die Geschichte zeigt, dass Gold oftmals kurzfristig fällt, gerade dann, wenn es die Masse es für unmöglich hält und das Sentiment sehr bullisch ist, was wir zuletzt sahen.

Sollte die Unterstützung bei 1.800$ nicht halten, so wäre ein Abverkauf bis 1.680$/1.700$ durchaus denkbar, weshalb Trader darauf achten sollten keine Long-Position unter 1.800$ zu halten.

Das mögliche Zeitfenster für eine weitere Korrektur ist jedoch relativ kurz, denn die hohe Teuerung, die steigenden Zinsen und die sich manifestierende Rezession sind Faktoren, die die Aktienmärkte weiter einbrechen lässt und somit die Notenbanken in Zugzwang bringt. Sobald die Notenbanken zucken, wird das Smart Money auf die Käuferseite wechseln und Gold akkumulieren in Antizipation neuer QE-Programme. Dann wird Gold schnell wieder seine Allzeithochs erreichen und weit hinter sich lassen, während der Euro und der Dollar weiter abwerten.

Charttechnisch wäre ein A-B-C Korrektur abgeschlossen mit dem Rücksetzer (Pull Back) an den ehemaligen Abwärtstrend und das ehemalige Ausbruchsniveau bei 1.800$. Ein erneutes Kaufsignal über 1.870$ sollte daher gekauft und mit einem Stop-Loss versehen werden, da mittlerweile aus dieser Gegenbewegung eine Trendumkehr werden könnte. Sollte der Goldpreis hingegen erneut die Unterstützung bei 1.800$ anlaufen, so besteht die Gefahr eines finalen Abverkaufs auf ca. 1.700$. Mehrere Zinsanhebungen in den nächsten Monaten könnten das Umfeld für diese Verkaufspanik schaffen. Mit einem Zurückrudern der Notenbanken im Herbst wäre dann das Tief drinnen und Gold wäre wieder ein Kauf, worauf ein Anstieg auf das Allzeithoch folgen sollte.

Der Goldpreis in Euro ging mit dem Einbruch des europäischen Gemeinschaftswährung als Folge der Sanktionen gegen Russland förmlich durch die Decke. Die Parität des Euros zum US-Dollar scheint, in diesem für Europa ungünstigen Umfeld, nur noch eine Frage der Zeit zu sein, während der USD-Index durch die Decke geht.

Nachdem Ende Januar ein Aufwärtstrend brach und es ein kurzfristiges Signal für einen zeitweiligen Take Profit gab, wobei das Kaufsignal vom Oktober bei 1.640 Euro noch immer intakt war, drehte der Goldpreis mit der Kriegsangst vom Fleck weg, erzeugte bei 1.608 Euro ein erneutes Kaufsignal und stieg um 290 Euro je Feinunze an. Sollte der Euro auf die Parität zum US-Dollar fallen, so würde dies bedeuten, dass der Goldpreis in Euro das hohe Niveau halten kann.

Am Donnerstag brach der Goldpreis den rot eingezeichneten Abwärtstrend, nachdem JPMorgan einen heißen CPI-Print in Aussicht gestellt hatte. Am Freitag brach der Euro mit dem starken Dollar aufgrund der hohen Inflationsrate in den USA ein, was den Goldpreis in Euro um 60 Euro je Feinunze nach oben katapultierte. Wir erwarten beim Goldpreis in Euro im schlechtesten Fall noch einmal einen Rücksetzer bis an die 1.700 Euro-Marke, doch sehen aufgrund des schwachen Euros kein weiteres Potenzial nach unten. Eine finale Korrektur des Goldpreises dürfte sich primär bei Gold in US-Dollar abspielen. Europäer sollten daher nicht mehr lange warten, falls sie noch Gold kaufen wollen, denn der nächste Anstieg steht bereits in den Startlöchern. Seitens des Tradings gabs am Donnerstag mit Trendbruch ein Kaufsignal, das intakt bleibt, bis diese Marke nicht wieder unterschritten wird.