Wood Mackenzie: Neuer Mining Superzyklus in Sicht?

Die Rohstoffberatungsgesellschaft Wood Mackenzie rechnet für viele Märkte mit dauerhaften Engpässen und damit einhergehend hohen Preisen – und Margen. Ursächlich dafür ist keinesfalls nur der Krieg in der Ukraine. Ein Phänomen trägt offenbar dazu bei, die notwendige Angebotsausweitung zu verlangsamen.

Robin Griffin, VP Metals and Mining bei dem britischen Rohstoffberatungsunternehmen Wood Mackenzie, hat sich in einer Online Veranstaltung sehr optimistisch bezüglich der Aussichten der weltweiten Bergbauindustrie geäußert. Der Branche stehe nach bereits guten Jahren eine weitere Verbesserung ihrer Umsätze und Margen ins Haus.

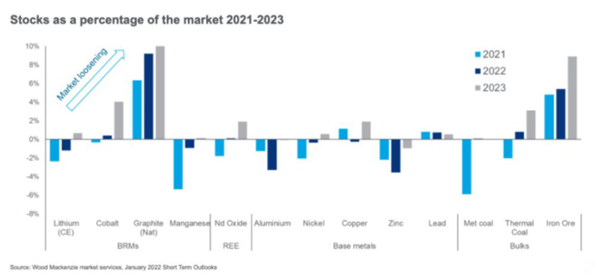

Die Abbildung unten zeigt die Margen der Bergbauunternehmen im Jahr 2021 sowie Anfang 2022 für verschiedene Rohstoffe im Vergleich zu den Grenzkosten. Grenzkosten geben die Kosten an, die ein Unternehmen für die Produktion einer zusätzlichen Tonne aufwenden muss.

Griffin wies darauf hin, dass die Preise vieler Metalle und Mineralien sich weit jenseits des 90. Perzentils der unternehmerischen Kostenkurve befänden. Dies sei ein deutliches Indiz für die aus Sicht der Produzenten günstige Preissituation an den Märkten.

Die Preise lägen zudem deutlich über den Schwellenwerten, zu denen Bergbaukonzern neue Projekte ins Auge fassen. Lediglich Eisenerz bilde derzeit eine Ausnahme. Das Umfeld für andere Massengüter wie Kraftwerkskohle habe sich dagegen spürbar verbessert.

Griffin will jedoch noch nicht von dem Beginn eines neuen Superzyklus im Bergbau sprechen. Auch sei es noch verfrüht, langfristige strukturelle Defizite auszumachen. Die Knappheit werde in den meisten Märkten in diesem und im kommenden Jahr nachlassen.

Dies betrifft Griffin zufolge auch die derzeit besonders begehrten Batterierohstoffe wie Lithium und Nickel. Länger anhalten könnte die Knappheit dagegen bei Zink und Aluminium. Hier könnten strukturelle Probleme des chinesischen und europäischen Strommarktes (Im Klartext: Zu teurer Strom für die Produktion) den Markt weiter unter Druck setzen.

Die Nachfrage nach Rohstoffen werde die gesamten 2020er Jahre über stark bleiben. Dazu trägt Griffin zufolge der globale Aufschwung im Nachgang der Corona Pandemie ebenso bei wie die politischen Maßnahmen für mehr Versorgungssicherheit in Europa und China.

Energiewende beginnt erst 2030 "richtig zu wirken"

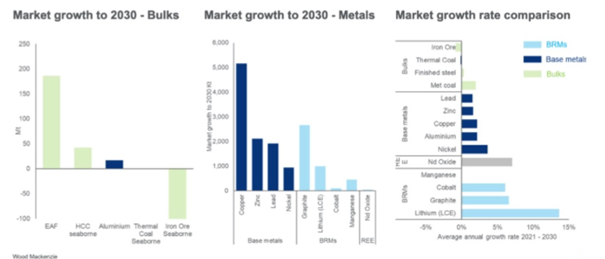

Griffin verweist zudem auf die Energiewende. Hier würden sich manche Wirkungen auf die Nachfrage erst 2030 komplett einstellen. Wood Mackenzie prognostiziert bis zum Jahr 2030 einen Marktzuwachs im Bereich von 50 % für Blei und Zink.

Die Märkte für Kupfer und Aluminium werden demnach um 20 % wachsen, was einem Zuwachs um rund 5 Millionen t entspricht. Der Nickelmarkt wird demnach um 40 %, der Markt für Seltene Erden, Kobalt und Graphit um 70-80 % wachsen.

Für Lithium prognostiziert die Beratungsgesellschaft sogar eine Verdreifachung des Marktes, was einem Zuwachs um 400.000 t entspricht.

Eher schwach bis stagnierend werden sich dagegen die Märkte für Kohle und Eisenerz entwickeln. Auch für den Stahlmarkt prognostiziert wurde Mac nur noch ein moderates Wachstum.

200 Milliarden USD Investitionen notwendig

Das Wachstum insbesondere der Metallnachfrage erfordert Griffin zufolge eine angebotsseitige Reaktion. Für diese hält Wood Mackenzie zusätzliche Investitionen in der Größenordnung von 200 Milliarden USD für erforderlich.

Die Angebotsausweitung muss jedoch zunächst eine Hürde überspringen. Viele Bergbauunternehmen betrachten die extreme Volatilität an den Märkten kritisch und scheuen deshalb vor größeren Investitionen zurück. Dies gilt Griffin zufolge insbesondere bei Rohstoffen, die sehr stark dem chinesischen Einfluss unterliegen. Ein komfortables Zeitfenster bestehe im Hinblick auf die notwendigen Vorlaufzeiten jedoch nicht.

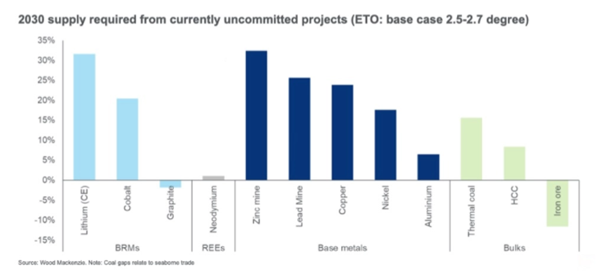

Die Nachfrage nach Metallen und damit auch die erforderliche Ausweitung des Angebots könnte durch die Energiewende sogar noch größer ausfallen. WoodMac rechnet in seinem Basisszenario mit einem globalen Temperaturanstieg im Bereich von 2,5-2,7° bis 2050. Werden die im Pariser Klimaabkommen festgelegten Ziele (anspruchsvolleren) Ziele eingehalten, werde dies die Metallnachfrage zusätzlich antreiben und Investitionen im Bereich von 400 Milliarden USD notwendig machen.

Für viele Rohstoffe werden derzeit Rekordpreise gezahlt. Zugleich ist die Volatilität gestiegen. Viele Rohstoffmärkte befinden sich in einer Backwardation, bei der für kurzfristig fällige Terminkontrakte höhere Preise gezahlt werden als für weiter in der Zukunft liegende Futures. Dies ist ein starker Indikator für Knappheit.

Wie angespannt die Lage ist, zeigen etwa die Aussetzung des Nickelhandels an der London Metal Exchange (LME) und die Sorgen vieler Rohstoffunternehmen vor Liquiditätsengpässen infolge steigender Marginanforderungen im Energiehandel.

Wood Mackenzie, auch als WoodMac bekannt, ist ein global aufgestelltes Beratungsunternehmen für Metalle, Bergbau, Energie, Chemieprodukte und Erneuerbare Energien. Die Gesellschaft mit Sitz im schottischen Edinburgh veröffentlicht regelmäßig Daten und Analysen zu verschiedenen Rohstoffmärkten und ist auch beratend tätig.

Die Abbildungen in diesem Beitrag (Quelle siehe jeweiliges Schaubild) wurden zuvor auch auf Mining.com veröffentlicht.