US-Notenbanksitzung stellt die Weichen – Gewinne mit Palladium – Gold und Silber korrigieren weiter

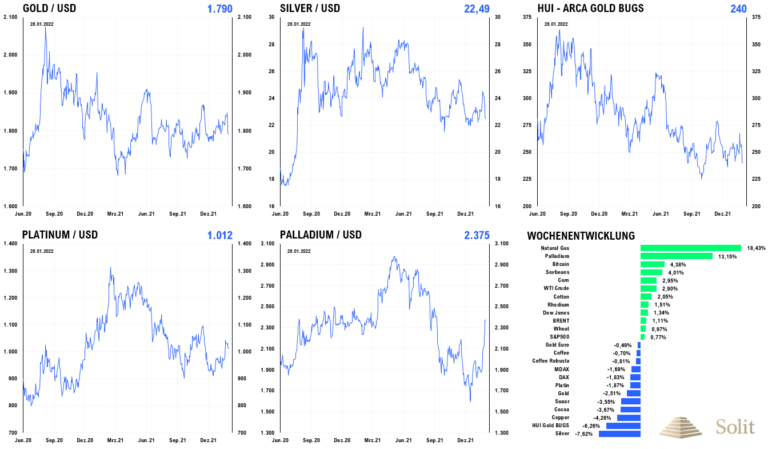

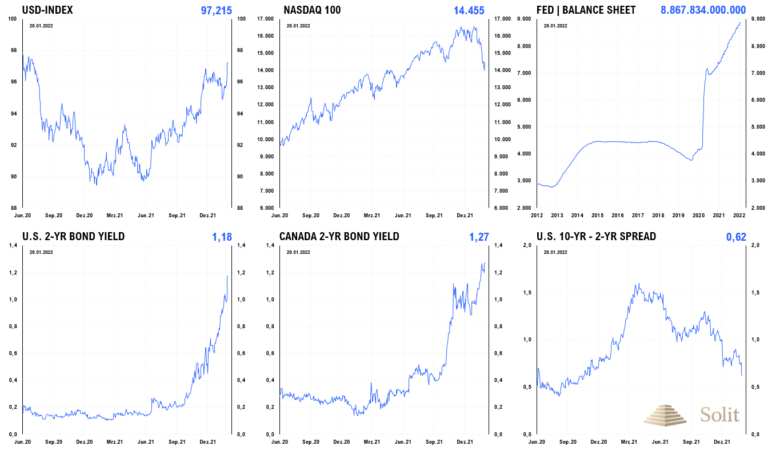

Die vergangene Handelswoche war eine Achterbahnfahrt, geprägt von kurzfristigen Trendwenden, die Bullen und Bären auf der falschen Seite des Marktes erwischt hatten und so zu panikartigen Eindeckungen führten nach der US-Notenbanksitzung am Mittwochabend. Der Palladiumpreis explodierte in einem Short-Squeeze um 13%, wogegen Gold um 2,5% und Silber um 7,6% einbrachen. Der US-Dollar-Index schoss auf die überraschend hawkische Rede von US-Notenbankchef Jerome Powell wie eine Rakete auf 97,2 Punkte nach oben, während der Aktien- und der Anleihenmarkt wieder auf Talfahrt gingen und die kurzfristigen Zinsen weiter nach oben kletterten.

Die Goldminen gaben bereits seit Mittwoch ihre Gewinne vom Wochenanfang wieder ab und der HUI Goldminenindex fiel auf 240 Punkte unter die Unterstützung bei 250 Punkte. In dieser Woche ist nach den starken Verwerfungen der Vorwoche erst einmal mit einer Gegenbewegung zu rechnen, doch hat man mit der neuen restriktiven Geldpolitik den Weg für die nächsten Monate geebnet.

Der Zinsentscheid am Mittwochabend um 20 Uhr war erst unspektakulär, doch versetzte die folgende Rede von Notenbankchef Jerome Powell den Markt in Aufruhr. Der Dollar schoss nach oben und die sofort rutschten die amerikanischen Aktienmärkte wieder ab, während die kurzfristigen Zinsen ihren Höhenflug fortsetzten. Er behauptete, der Arbeitsmarkt sei "sehr, sehr stark" und es gäbe "genügend Spielraum für Zinsanhebungen, ohne den Arbeitsmarkt dabei zu gefährden". Damit ist der Powell Put, der den Aktien- und Anleihenmarkt vor einer stärkeren Korrektur geschützt hatte, weg und 2022 dürfte schwer werden für unerfahrene Investoren, die es gewohnt sind, jeden Rücksetzer bedenkenlos zu kaufen.

Weitere wichtige Punkte seiner Rede:

- Die Federal Funds Rate sei das primäre Werkzeug für die Geldpolitik und nicht die Reduzierung der Notenbankbilanz, was bedeutet, dass der Großteil des gedruckten Geldes dauerhaft im Wirtschaftssystem verbleiben und eine persistent hohe Teuerung bringen wird in 2022. Diese Erkenntnis ist wichtig für alle mittel- bis langfristig agierenden Investoren, da es das weitere Korrekturpotenzial der Edelmetalle begrenzt.

- Eine Reduzierung der 9 Billionen schweren Notenbankbilanz, die sich seit 2008 verzehnfacht hat, soll nach den ersten Zinsanhebungen beginnen.

- Das FOMC hat keine Entscheidung über den Zeitpunkt oder die Geschwindigkeit für eine Reduzierung der Bilanz getroffen, doch wird dies von künftigen Wirtschaftsdaten und Wirtschaftsaussichten bestimmt werden. Damit hält man sich eine Hintertüre offen, um bei einem Einbruch des Aktienmarktes oder anderer "plötzlichen und unvorhersehbaren" Ereignisse wieder auf die Tube zu drücken.

- Die Wirtschaft sei vermeintlich sehr stark und die Inflation hoch, weshalb man diesmal früher und restriktiver vorgehen will als nach der Rezession von 2008. Diese Aussage dürfte die Investoren am meisten verschreckt haben.

- Sofern sich das Umfeld nicht ändert, wird das FOMC im März wahrscheinlich eine erste Zinsanhebung beschließen.

- COVID wäre angeblich nicht vorüber und es gäbe daher auch künftig Risiken für das Wirtschaftswachstum.

- Ein weiteres Risiko wären erneute Probleme bei den Lieferketten, was die Wirtschaft negativ beeinflussen könnte.

- Dennoch will man "ziemlich anpassungsfähig bleiben, je nachdem wie sich die Lage verändert", womit man andeutet, dass man bei Problemen sofort zurückrudern und wieder Geld drucken wird. Eine ernsthafte Abkehr von der wirtschaftsschädlichen inflationären Politik ist daher langfristig nicht zu erwarten.

Zu all diesen pseudowissenschaftlichen Aussagen der keynesianischen Voodoo-Geldpolitik muss man immer wieder klarstellen, dass weder die Regierungen noch die Notenbanken mit dem Drucken von Geld Wirtschaftswachstum stützen oder erzeugen können noch irgendetwas Gutes damit bewirken. All ihre Eingriffe in den Markt sind lediglich zugunsten Weniger (insbesondere zu ihrem eigenen Vorteil) und zulasten der großen Mehrheit der Bevölkerungen.

Die Zinsen sind real immer noch historisch einmal negativ, daher müssen sie letztlich nominal ansteigen, um dem Markt einen Ausgleich für die Inflation zu bieten. Dies wird den Aktien-, den Anleihen- und den Häusermarkt unter Druck bringen. Die US-Notenbank hat sich in eine Ecke manövriert, aus der sie nicht mehr herauskommt. Man will deshalb insbesondere die Käufe hypothekenbesicherter Wertpapiere zugunsten von Staatsanleihen reduzieren, was nicht gut für all jene ist, die noch ein Haus auf Kredit kaufen wollen. Der Immobilienmarkt dürfte unlängst seinen Zenit erreicht haben.

Die US-Notenbank erweckt den Anschein, die Wirtschaft wäre stark und man könnte der Inflation begegnen, doch ist beides falsch und der Glaube daran ist verrückt. Würde sie ernsthaft die historisch hohe Inflation bekämpfen wollen, so würde sie nicht bis März warten, sondern sofort damit beginnen. Würde man wirklich der hohen Teuerungsrate von offiziell 7 Prozent begegnen, so müsste das FOMC die Zinsen mindestens auf 11 Prozent anheben! Die heillos überschuldeten, mehrheitlich sozialistisch geprägten, westlichen Volkswirtschaften, insbesondere jene in der europäischen Union, könnten ihre Zinszahlungen nicht mehr bedienen und würden schnell bankrottgehen.

Die Wirtschaft ist schwach und würde die FED der Inflation ernsthaft begegnen, so wäre dies der Anfang einer weltweiten historisch einmaligen Rezession. Der komplette konjunkturelle Aufschwung seit 2008 wurde ausschließlich auf billigem Geld bzw. künstlich niedrige Zinsen gebaut. Ohne diese Stütze wird diese planwirtschaftliche Blase platzen. Begegnet man hingegen der Inflation nicht und druckt man weiter Geld, werden die Zinsen auch steigen und ebenso die Rezession folgen. Egal wie die FED vorgehen wird, die Weltwirtschaft bleibt schwach und jeder neue Konjunkturaufschwung ist zum Scheitern verurteilt.

Mein Zukunftsszenario der ausweglosen Stagflation, vor der ich seit 2018 für eine kurz bevorstehende Rezession mit Kassandrarufen warnte, ist längst da und meine Prognose für die Zukunft ist seither unverändert. Mit dem Verständnis der Konjunkturtheorie der Österreichischen Schule liegt das Ende dieser Entwicklung klar auf dem Tisch. Lediglich der Weg kann etwas variieren, je nachdem wie und wem die Regierungen und Notenbanken die selbstverursachte Zerstörung der westlichen Volkswirtschaften und deren Wohlstand in die Schuhe schieben werden.

Die US-Notenbank wird bei der Umsetzung ihrer restriktiven Geldpolitik die Weltwirtschaft in eine Rezession stürzen. In 2018 scheiterte der Zinsanhebungszyklus nach einer Anhebung der Fed Funds Rate auf 2,5 Prozent, doch diesmal sind die Schulden und die Fehlallokationen in der Weltwirtschaft, sowie die Notenbankbilanz viel größer denn je, während die Inflation bereits historisch hoch ist. Geht die FED zu schnell vor, dann wird diese Blase schnell platzen.

Die einzige Chance, die man hat, ist ein Tanz auf Messers Schneide. Eine langsame Anhebung der Zinsen, während die Inflation gleichzeitig real sehr hoch ist, diese jedoch künstlich niedrig ausgewiesen wird, sodass man anstatt einer tiefen Rezession eine Stagnation in den Statistiken ausweisen kann.

Entweder geht man so vor und lässt die Wirtschaft langsam in einer Stagflation absaufen oder man lässt eine Bereinigung der Fehlallokationen zu mit einem Anstieg der Zinsen auf ein marktübliches Niveau, was einen offenen und schnellen Zusammenbruch der Weltwirtschaft nach sich ziehen würde. Letzteres wäre ein schneller Weg, auf den wieder natürliches und nachhaltiges Wachstum folgen könnte, doch für das politische System scheint dieser zu gefährlich zu sein, weshalb er eher unwahrscheinlich ist.

Es bleibt scheinbar kein anderes Szenario als die Stagflation – eine Rezession gepaart mit Inflation – wobei in dieser die Edelmetalle und Goldminen zu den besten Anlageklassen gehören dürften. Lassen Sie sich nicht täuschen, denn die Wirtschaft befindet sich aktuell im Auge des Hurrikans und die goldenen Fallschirme sind begrenzt. Kontaktieren Sie uns und investieren Sie in Edelmetalle, um aus dieser Stagflationsphase nicht nur unbeschadet, sondern auch als Gewinner hervorzugehen. Wenn Sie als Trader von der kommenden volatilen Phase profitieren wollen, finden Sie mit unserem Premium-Abonnement einen Vorteil im Trading.

Technische Analyse zu Palladium: Rallye mit weiterem Potenzial

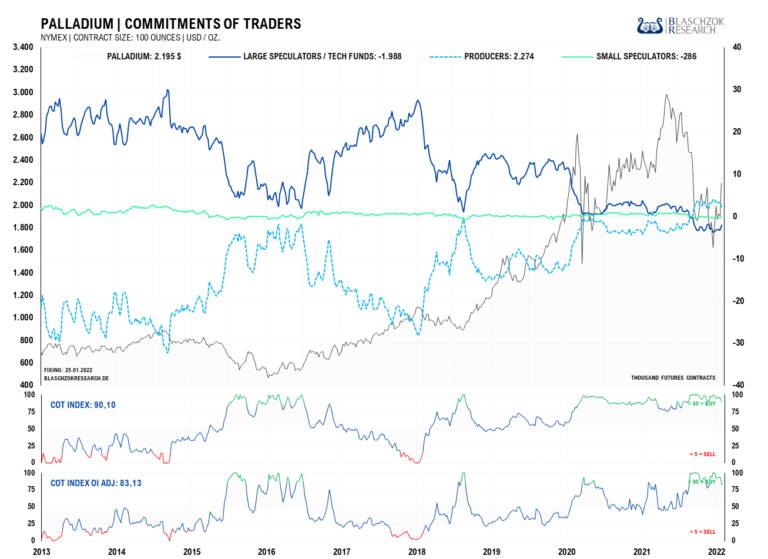

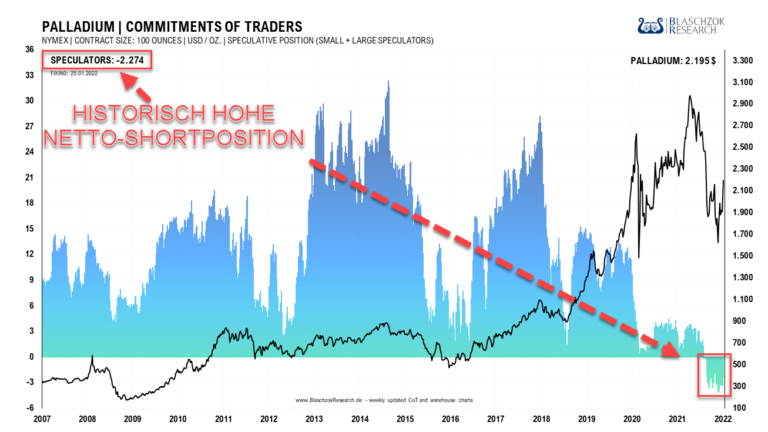

Terminmarkt: Der aktuelle COT-Report

In der letzten Woche zeigte sich Stärke in den Daten für Palladium, ebenso wie seit Jahresanfang, nachdem sich im Dezember noch Schwäche gezeigt hatte. Der Chipmangel in der Automobilindustrie und die entsprechend geringere Automobilproduktion hatten eine geringere Nachfrage nach Palladium zur Verwendung in Katalysatoren in den letzten Monaten zur Folge. Nachdem nun alle Coronamaßnahmen in England, Dänemark und in Bälde auch der Schweiz fallen gelassen werden, gibt es Konjunkturoptimismus und die Automobilhersteller sehen vermutlich den Preis nicht weiter fallen und den Zeitpunkt gekommen, um die Lager zu füllen.

Es ist seit Jahresanfang wieder ein Defizit zu sehen und insgesamt halten die Spekulanten eine historisch hohe Netto-Shortposition, was aus antizyklischer Sicht extrem bullisch ist. Wie in den letzten Monaten geschrieben, war das Gummiband am Terminmarkt extrem gespannt und führte in der letzten Woche letztlich zu einem Short-Squeeze, den wir jedoch erst im COT-Report der nächsten Handelswoche richtig sehen werden, da der Stichtag des aktuellen Reports der Schlusskurs vom Dienstag, den 25. Januar ist.

Das bevorstehende Ende der Pandemie durch eine mutmaßlich milde Omikron-Variante, die zur Abschaffung aller Maßnahmen in England und Dänemark mit einer Rückkehr zur Vorkrisen-Normalität führte, ließ die Wirtschaft aufatmen. In mehr als zwei Dutzend US-Bundesstaaten wurde die Pandemie bereits seit über einem Jahr ad acta gelegt, weshalb sich Investoren längst wieder auf andere Entwicklungen fokussieren.

In einer freieren Weltwirtschaft ohne Angst neuer Lockdowns können Unternehmen wieder planen, was gut für die Automobilproduktion und dementsprechend die Nachfrage nach Platin und Palladium ist. Seit dem Tief des Palladiumpreises Mitte März bei 1.550 US-Dollar, das dem Crashtief von März 2020 entsprach, zeigt sich plötzlich wieder relative Stärke, die auf ein Anziehen der industriellen Nachfrage zurückzuführen ist.

Ende November schrieb ich in der letzten Analyse zu Palladium:

"Die Angst vor neuen Lockdowns hatte zu sofortigen Verkäufen am letzten Freitag bei Platin- und Palladiummarkt geführt, sodass es zu einem Abverkauf auf 1.700 US-Dollar kam. Die Omicron-Variante scheint kein Problem zu sein, doch wenn die Politik dies aufbauscht und neue Lockdowns verhängt, kann es doch kurzzeitig ein Problem für den Palladiummarkt werden.

Die Lage am Chipmarkt scheint sich langsam zu entspannen, weshalb ein baldiger Preisanstieg immer wahrscheinlicher wird, sofern nicht neue Lockdowns verhängt werden und die physische Nachfrage wieder abnimmt.

Langfristig wird eine weitere Abschwächung der Weltwirtschaft auf den Palladiumpreis drücken. Mittelfristig erwarten wir noch einmal eine Erholung des Preises, doch Anstiege auf das Allzeithoch bei 2.900 US-Dollar sehen wir als Chance Gewinne einzustreichen.

Kurzfristig findet man im Bereich von 1.500 US-Dollar antizyklisch ein gutes antizyklisches Kaufsetup. Ein prozyklisches Kaufsignal gibt es mit einem Anstieg über den Widerstand bei 1.850 US-Dollar, das intakt bleibt, solange sich der Preis über dieser Marke halten kann."

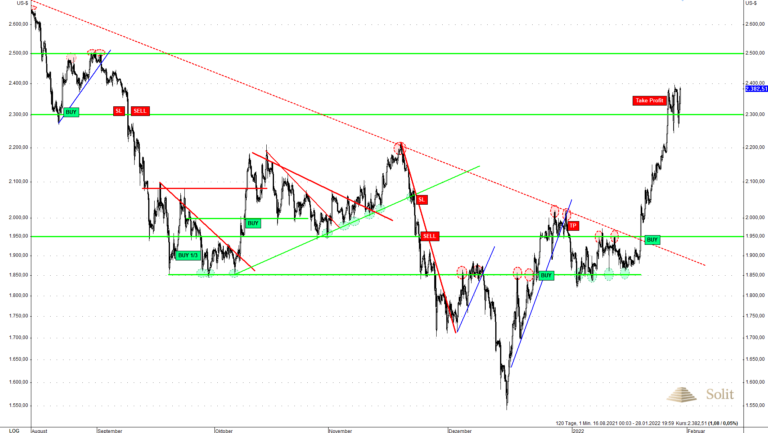

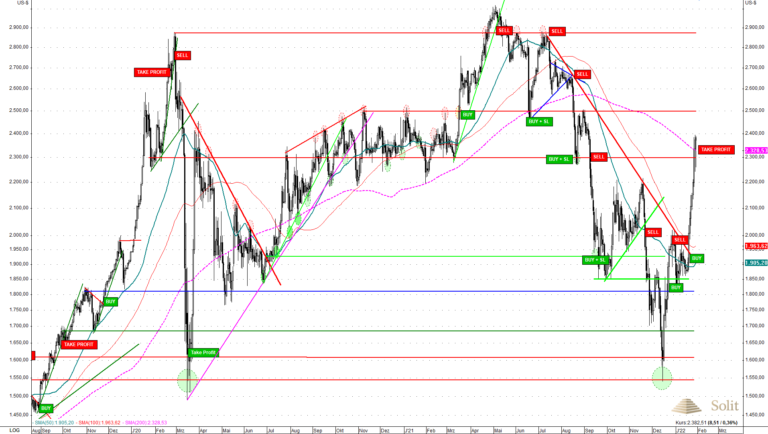

Aktuelles Chartbild

Im Bereich um die 1.550 US-Dollar gab es das prognostizierte antizyklische Kaufniveau, doch erst über dem Widerstand bei 1.850 US-Dollar gab es ein erstes prozyklisches Kaufsignal, das den Preis bis an den Abwärtstrend führte. Nach dem starken Anstieg um 350 US-Dollar binnen weniger Handelstage empfahl ich dort erst einmal die Gewinne mitzunehmen und die weitere Entwicklung abzuwarten.

In den folgenden zwei Handelswochen hatte sich der Palladiumpreis zwischen dem mittelfristigen Abwärtstrend und der Unterstützung bei 1.850 US-Dollar eingekeilt, während die COT-Daten erstmals wieder relative Stärke zeigten. Das stimmte uns optimistisch, denn ein Bruch des Abwärtstrends bei historisch überverkauften COT-Daten und relativer Stärke würde zu einem schnellen und starken Anstieg auf ca. 2.300 US-Dollar führen. Abhängig war dieser Trade von einem Goldpreis der sich über der wichtigen Unterstützung bei 1.800 US-Dollar und damit unterhalb des letztens Abwärtstrends halten konnte. Ich gab meinen Premium-Kunden am 14. Januar daher die Empfehlung Palladium bei Trendbruch in den nächsten Handelstagen zu kaufen mit dem Ziel bei 2.300 US-Dollar.

Nur wenige Handelstage später war es so weit und Palladium überwand den Kreuzwiderstand bei 1.850 US-Dollar, worauf der erwartete Short-Squeeze einsetzte. Am Nachmittag des 26. Januar empfahl ich die Gewinne in Höhe von 400 US-Dollar bei 2.350 US-Dollar mitzunehmen und wir schlossen diesen erfolgreichen kurzen Long-Trade, der ein sehr gutes Chance-Risiko-Verhältnis (CRV) hatte. Insbesondere nach der FED-Sitzung am Abend, die sehr hawkisch ausfiel, ging der US-Dollar durch die Decke, während Gold und Silber abtauchten, was zwei Punkte sind, die auch den Palladiumpreis tendenziell belasten dürften. Es sieht danach aus, als würden Gold und Silber weiter korrigieren, was den Palladiumpreis wieder mit nach unten ziehen könnte.

Im kurzfristigen Chart sind die einfachen technischen Signale der letzten Monate, die bereits durch die COT-Daten und weiterer Indikatoren frühzeitig angekündigt wurden, besser zu sehen.

Man sieht schön, wie sich der Preis über zwei Wochen hinweg eingekeilt hatte und letztlich den Trendbruch unter relativer Stärke. Der folgende Short-Squeeze ließ keine Rücksetzer zu und es ging immer weiter nach oben bis zum nächsten signifikanten Widerstand bei 2.300 US-Dollar, der sogar noch überwunden wurde. Es scheint dort aktuell mehrere Trader zu geben, die Gewinne mitnehmen, wobei sich der Palladiumpreis sehr stark hielt, trotz der Dollarstärke und dem Preiseinbruch von Gold und Silber in der zweiten Wochenhälfte.

Die COT-Daten sind immer noch so heillos überverkauft, dass weiteres Potenzial für einen Preisanstieg auf 2.900 US-Dollar vorhanden wäre in den nächsten Wochen und Monaten, weshalb sich Trades auf einen fallenden Preis nach dem Trendbruch verbieten. Dennoch scheint das kurzfristige Risiko eines Rücksetzers auf 2.000 US-Dollar zu hoch zu sein, um weiter an der Longposition festzuhalten, weshalb das Abwarten nach dem Take Profit der beste Schachzug sein könnte. Ein Rücksetzer auf ca. 2.000 US-Dollar würde dann wieder eine gute antizyklische Kaufmöglichkeit bieten, die man dann wieder nutzen kann.