Inflationsrate auf 28-Jahreshoch - Gold am letzten Widerstand - Analyse zu Palladium

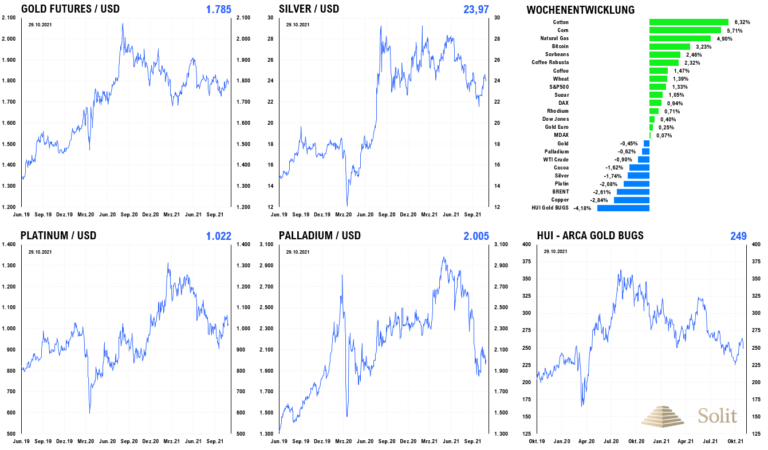

Der Goldpreis hielt sich in der vergangenen Handelswoche im Umfeld eines anziehenden US-Dollars relativ stark unterhalb des Widerstands bei 1.800 US-Dollar. Die Minenaktien des HUI-Goldminenindex verloren hingegen überproportional um 4,2%. Einige Investoren fürchten der Goldpreis könnte an dieser wichtigen Marke scheitern und nahmen erst einmal Gewinne bei den Minen mit. Sollte es dem Goldpreis doch gelingen den Kreuzwiderstand im Bereich bis 1.825 US-Dollar zu überwinden, so würden Investoren ein mittelfristiges Kaufsignal erhalten und die Goldproduzenten schnell wieder aufholen.

Palladium zeigte sich letzte Woche schwach, wogegen den gesamten Vormonat über bereits Stärke zu beobachten war. Die Automobilindustrie berichtet von einer besseren Versorgung mit Halbleitern und auch in anderen Bereichen normalisieren sich die kurzzeitig stark gestiegenen Rohstoffpreise wieder. Je schneller die Automobilproduktion wieder hochgefahren werden kann, desto schneller wird die Nachfrage nach Platin und Palladium, die in Katalysatoren verarbeitet werden, wieder zunehmen. Dabei könnte sich schnell wieder ein Defizit am Palladiummarkt einstellen und auch der Platinpreis, der aktuell noch unter einem Überangebot leidet, wieder ansteigen. Hier gibt es aktuell sehr interessante kurz- bis mittelfristige Chancen, die durch den kurzweiligen Chipmangel erst möglich wurden. Gold, Silber und Platin sind kurzfristig abhängig von der weiteren Entwicklung am Goldmarkt, weshalb wir aktuell mit Argusaugen darauf achten, ob dem Goldpreis der Sprung über den Kreuzwiderstand gelingen wird.

Die Märkte beginnen erst langsam zu verstehen, dass der Anstieg der Konsumentenpreise nicht nur ein vorübergehendes Phänomen ist, weshalb aktuell die Nachfrage nach Edelmetallen und Minenaktien noch völlig am Boden liegt. Die Preise und die Zinsen werden jedoch weiter ansteigen, während die Wirtschaft tiefer in die Rezession abgleitet, was das perfekte Umfeld für ein Investment in den Edelmetallsektor sein wird.

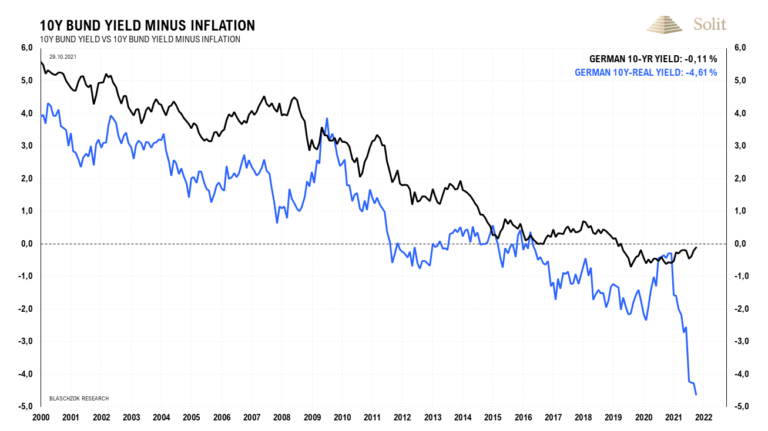

Die Konsumentenpreise in Deutschland stiegen nach Schätzungen des Statistischen Bundesamts im Oktober um 4,5% zum Vorjahr an. Dies ist die höchste Teuerung seit 28 Jahren. Allein zum Vormonat stiegen die Verbraucherpreise um 0,5%. Als die Preise in der Bundesrepublik zuletzt so stark anstiegen, lagen die Leitzinsen bei 6,75%, während sie heute immer noch bei null Prozent künstlich fixiert werden. Dies zeigt, wohin die Reise bei den Zinsen gehen wird, sobald die EZB mit der Drosselung der Anleihenkäufe beginnt. Die reale Verzinsung der zehnjährigen Bundesanleihen, die nominal bei -0,11% liegt, beträgt inflationsbereinigt -4,6%. Jeder Investor, der diese Verlustbringer verkaufen kann, wird dies tun, sobald die EZB die Anleihenkäufe drosseln oder beenden wird.

Da die Importpreise im September um 17,7% zum Vorjahr anstiegen, konstatierte selbst EZB-Chefin Christine Lagarde, die in den Medien mittlerweile "Madame Inflation" genannt wird, dass die hohen Teuerungsraten länger anhalten werden, als es die EZB erwartet habe. Natürlich glauben die Notenbanken selbst nicht, dass die Inflation der Geldmenge nur zu vorübergehend steigenden Preisen führen wird, doch sie versuchen die Märkte zu beruhigen, indem sie die Unwahrheit verbreiten.

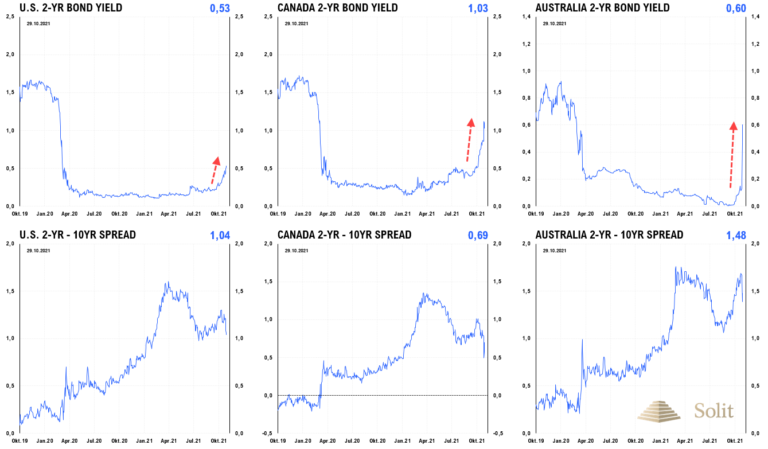

Die kurzfristigen Zinsen schossen in der letzten Woche weltweit nach oben, nachdem die Notenbanken in einem Umfeld hoher Preissteigerungsraten ihre Anleihenkäufe drosseln, weshalb sich weltweit die Zinskurven abflachten. In Australien verdoppelten sich die kurzfristigen Zinsen über Nacht auf 0,6%, doch auch die langfristigen Zinsen ziehen weltweit immer noch an. Am Mittwoch, den 3. November wird die US-Notenbank wahrscheinlich den Beginn des sogenannten "Taperings", der Drosselung der Anleihenkäufe, in Höhe von monatlich 15 Mrd. US-Dollar bekanntgeben, was durchaus zu einer Verkaufspanik am Anleihenmarkt führen kann in den kommenden Monaten. In diesem Umfeld würden die Edelmetalle, allen voran Gold und Silber, als sicherer Hafen gesucht und deren Preise ansteigen.

Die Volkswirtschaften werden in einem Umfeld steigender Zinsen schnell auch offiziell wieder in die Rezession abgleiten. Am Mittwoch hatte die US-Notenbank in Atlanta die Prognose für das US-Wirtschaftswachstum im dritten Quartal auf 0,2% gesenkt. Die offiziellen Zahlen des Bureau of Economic Analysis (BEA) fielen mit einem vermeintlichen Wachstum von 2% dann doch besser aus, wobei der Marktkonsens bei 2,6% trotzdem deutlich verfehlt wurde. Es ist durchaus möglich, dass das Wachstum im dritten Quartal später nach unten revidiert werden muss.

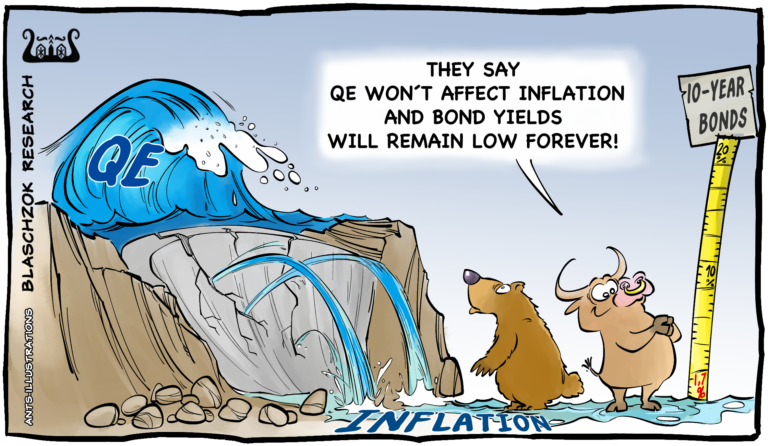

Folgender Cartoon zeigt den Wirkmechanismus der Geldmenge auf die Zinsen. Wir hatten diesen bereits vor zwei Jahren im Oktober 2019 erstellt und prognostizierten nach der geldpolitischen Trendwende der US-Notenbank und den Turbulenzen am Interbankengeldmarkt, dass die nächste Rezession in Bälde ausbrechen und die Notenbanken sofort mit QE-Programmen darauf reagieren würden. Meine Prognose war, dass die Zinsen aufgrund der Inflation ansteigen müssen und werden, ebenso wie in den siebziger Jahren, wobei die Weltwirtschaft in die Stagflation abgleiten würde.

Ich stand mit dieser Prognose damals schon einige Zeit völlig allein auf weiter Flur, während sich alle anderen Ökonomen und Analysten einig waren, dass die Notenbanken in der Lage wären die Zinsen auch noch weitere zehn Jahre bei null Prozent zu fixieren und meiner Analyse und Prognose widersprachen. Steigende Zinsen waren am Ende einer zehnjährigen Hausse am Anleihen- und Aktienmarkt für die Masse der Marktteilnehmer undenkbar – das klassische Zeichen einer Blase.

Zwei Jahre später sind die Zinswende und die Stagflation in aller Munde und ich verweise auf meine Artikel, Vorträge sowie Analysen auf YouTube von 2019, in denen ich diese Zukunft an die Wand malte und die Zusammenhänge erklärte. Die Notenbanken stehen mit dem Rücken an der Wand. Inflationieren sie, so steigen die Zinsen – treten sie nicht mehr als Käufer auf, werden diese ebenso nach oben gehen. Die Rezession ist unausweichlich. Auch ohne Corona wären die Ereignisse sehr ähnlich abgelaufen und eine langjährige Phase der Rezession scheint sicher zu sein.

Steigende Zinsen und steigende Unternehmensgewinne vertragen sich nicht, weshalb die Aktienmärkte inflationsbereinigt mit den Anleihen in einen Bärenmarkt übergehen werden. Die Politik wird mit Hilfe der staatlichen Statistiken und Inflation potemkinsche Illusionen schaffen, sodass die Masse die Geschehnisse nicht bewusst erleben wird. Letztlich wird in wenigen Jahren eine Kaufpanik in den Edelmetallen und Minenaktien einsetzen, ähnlich den siebziger Jahren, als der Goldpreis in den Himmel schoss und die Minenaktien sich vervielfachten. Der Fahrplan steht fest, also seien Sie bei der neuen Hausse am Edelmetallmarkt dabei!

Technische Analyse zu Palladium: Chipmangel drückt noch immer auf den Preis

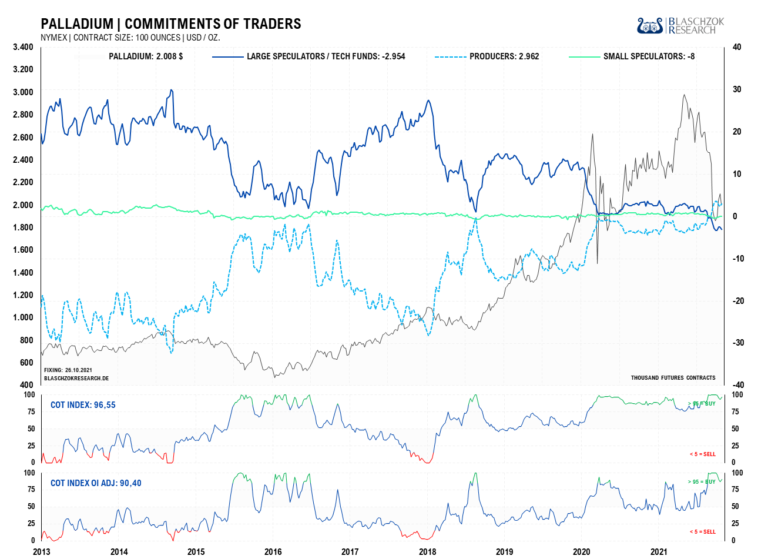

Terminmarkt: COT-Report vom 29.10.2021

Im letzten Monat zeigte sich Stärke in den Daten für Palladium, doch in der letzten Woche war relative Schwäche zu sehen, die auf ein Überangebot in diesem Zeitraum hinweist. Der Chipmangel in der Automobilindustrie und die entsprechend geringere Automobilproduktion hatten eine geringere Nachfrage nach Palladium zur Verwendung in Katalysatoren in den letzten Monaten zur Folge. Dieses vermutlich vorübergehende Überangebot in diesem Markt hatte einen deutlichen Preisrückgang nach sich gezogen. Wir erwarten, dass sich wieder ein Defizit einstellen wird, sobald sich die Lage am Chipmarkt entspannt, wofür es bereits erste Anzeichen gibt.

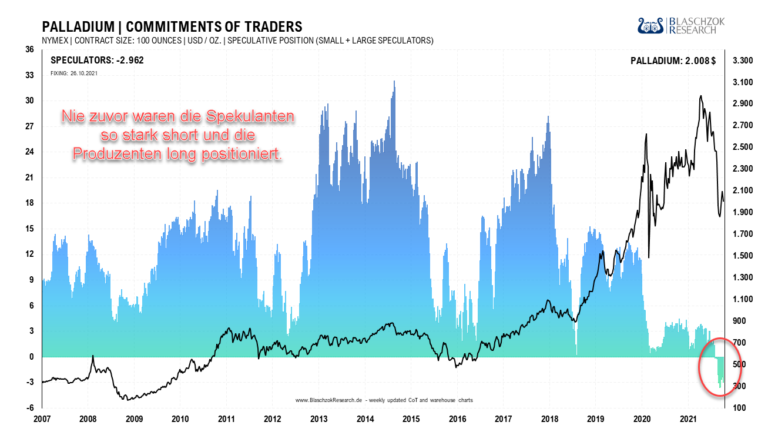

Insgesamt hatten die Spekulanten nie zuvor eine so hohe Anzahl an Shortkontrakten aufgebaut, was aus antizyklischer Sicht extrem bullisch ist. Kehrt das Defizit in diesem Markt zurück, so dürfte ein starker und schneller Short-Squeeze, der den Preis nach oben katapultiert, die Folge sein.

Aktuell hat sich der Palladiumpreis eingekeilt. Würde dieser Report Stärke zeigen, so könnten wir von einem bullischen Ausbruch und einem Preisanstieg ausgehen in der kommenden Woche. Da dieser Report jedoch eine relative Schwäche zur Vorwoche enthüllt, ist der kurzfristige Verlauf unsicher, insbesondere dann, wenn der Goldpreis am Widerstand bei 1.800 US-Dollar scheitern sollte. Mittelfristig hat Palladium jedoch noch einmal gute Chancen auf eine deutliche Preiserholung.

Die aufgrund des Chipmangels schwache Nachfrage nach Palladium hatte sich im letzten Monat entspannt und es zeigte sich ein Defizit. In der letzten Handelswoche hatte sich jedoch wieder ein Überangebot am Palladiummarkt gezeigt, während der Preis um 100 US-Dollar gefallen war.

Dennoch – die Lage am Chipmarkt scheint sich langsam zu entspannen, weshalb ein baldiger Preisanstieg immer wahrscheinlicher wird.

Kurzfristige Trader müssen noch vorsichtig sein, denn sollte der Goldpreis nun am Widerstand bei 1.800 US-Dollar scheitern und wieder fallen, so würde dies wahrscheinlich auch Verkaufsdruck auf den Palladiumpreis ausüben.

Kann der Goldpreis hingegen über den Kreuzwiderstand über 1.825 US-Dollar ausbrechen, so würde dies ein mittelfristiges Kaufsignal am Goldmarkt erzeugen. Die Bären am Palladiummarkt könnten es folglich mit der Angst zu tun bekommen und ihre Shortpositionen glattstellen, was dann eine Trendwende bei Palladium einläuten dürfte.

Langfristig wird eine weitere Abschwächung der Weltwirtschaft auf den Palladiumpreis drücken. Mittelfristig erwarten wir noch einmal eine Erholung des Preises, doch Anstiege auf das Allzeithoch bei 2.900 US-Dollar sehen wir als Chance Gewinne einzustreichen.

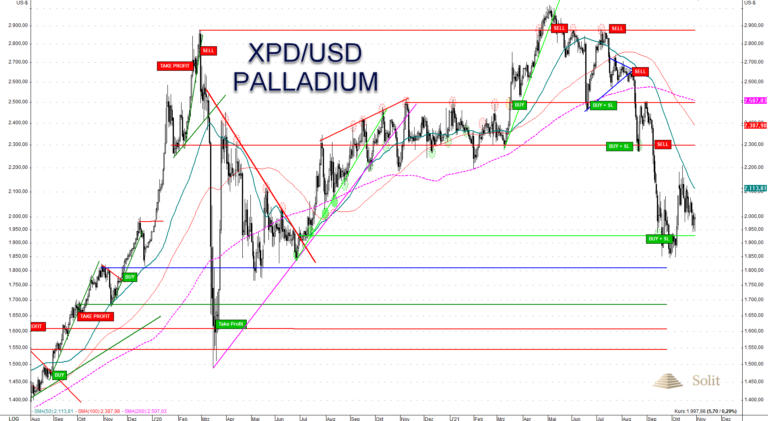

Im kurzfristigen Chart sind die einfachen technischen Signale der letzten Monate, die bereits durch die COT-Daten und weiterer Indikatoren frühzeitig angekündigt wurden, besser zu sehen.

Auch wenn das Setup seitens der COT-Daten gut zu sein scheint, reagieren die Platinmetalle extrem stark auf Veränderungen der Nachfrage aus der Automobilindustrie. Dies ist ein Risikofaktor, der kurzfristig schwer einzuschätzen ist. Im Zweifel sollte man kurzfristig den Palladiummarkt meiden oder nur sehr risikoavers agieren.

Aktuell keilt sich der Palladiumpreis ein über der Unterstützung bei 1.950 US-Dollar und unter einem kurzfristigen Abwärtstrend. Ein bullischer Ausbruch über den Abwärtstrend würde ein kurzfristiges Kaufsignal mit Potenzial auf 2.300 Punkte freigeben. Bei diesem Szenario sollte der Goldpreis nicht fallen oder besser über 1.825 US-Dollar ausbrechen.

Fällt der Goldpreis hingegen, so würde die Wahrscheinlichkeit eines nochmaligen Rücksetzers am Palladiummarkt zunehmen und das bullische Setup zunichtemachen. Wir achten jetzt auf den Abwärtstrend – bricht dieser, so kaufen wir gestaffelt mit dem Ziel bei 2.300 US-Dollar. Solange der Abwärtstrend intakt bleibt, solange bleiben wir in Warteposition.