Tapering eingepreist – die Goldbullen kehren zurück

Der Goldpreis hielt sich vergangene Handelswoche stark mit einem Minus von nur 3 US-Dollar auf 1.750 US-Dollar, obwohl die US-Notenbank auf ihrer Sitzung am Mittwoch ein schrittweises Ende der Anleihenkäufe (Tapering) zum Jahresende in Aussicht gestellt hatte. Sollten die Pläne der US-Notenbank tatsächlich umgesetzt werden, so dürften diese spätestens mit dem Beginn des Taperings zur Fed-Sitzung am 3. November oder am 15. Dezember völlig eingepreist sein und Gold sein Tief gefunden haben. Aus Angst davor, die Ankündigung eines Taperings könnte den Goldpreis noch einmal nach unten drücken, dürften viele Investoren erst dieses Ereignis abgewartet haben, bevor sie erneut auf einen steigenden Goldpreis setzen. Sollte die Fed jedoch von ihrem angekündigten Plan abweichen, dann wäre dies ein Eingeständnis, dass man nicht in der Lage ist, das QE-Programm zu beenden, was extrem bullisch für Gold und Silber wäre.

Die Fed knüpft Bedingungen für den Start eines Taperings

Jerome Powell machte ein mögliches Tapering abhängig von der weiteren Wirtschaftsentwicklung in den nächsten Wochen und Monaten.

"Wenn die Fortschritte im Großen und Ganzen wie erwartet anhalten, ist der Offenmarktausschuss der Ansicht, dass eine Drosselung der Käufe von Vermögenswerten bald gerechtfertigt sein könnte."

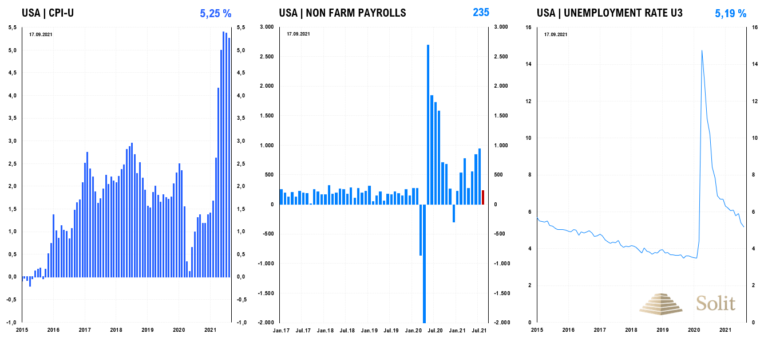

Das Inflationsziel zur Abwertung des US-Dollars wurde mit einem Anstieg der Konsumentenpreise in Höhe von zuletzt 5,3 % im August bereits übererfüllt, doch das selbstgesteckte Ziel der Vollbeschäftigung wurde noch nicht erreicht.

Powell will eine weitere moderate Besserung am Arbeitsmarkt sehen, bevor man mit dem Tapering beginnen werde. Vor der Lockdown-Krise lag die US-Arbeitslosenquote im Februar 2020 mit 5,7 Millionen Arbeitssuchenden bei 3,5 %. Aktuell liegt sie jedoch mit 8,4 Millionen bei 5,2 % und 4,8 % wären bis Ende des Jahres möglich. Fast drei Millionen neue Arbeitsplätze fehlen also noch, die kaum in den nächsten beiden Monaten entstehen werden. Sollten die kommenden Arbeitsmarktberichte also schlecht ausfallen, so würde dies der Notenbank einen Grund liefern, um den Start des Taperings in die Zukunft zu verschieben, was die nun hohen Erwartungen des Marktes enttäuschen würde. Auf jede Verschiebung eines Taperings würde der Goldpreis wahrscheinlich mit deutlichen Preisanstiegen reagieren, da dies mehr Inflation und weiter steigende Preise bedeutet.

Die Anleihenkäufe in Höhe von 120 Mrd. US-Dollar werden erst einmal fortgesetzt werden, wobei die Leitzinsen selbst nach einem Ende des QE-Programms noch weit in die Zukunft bei null Prozent gehalten werden sollen.

"Damit und auch mit unseren Prognosen zu Zinsen und Bilanz wollen wir sicherstellen, dass die Geldpolitik die Wirtschaft bis zur kompletten Erholung unterstützt."

Der Glaube, das Drucken von Geld aus dem Nichts würde die Wirtschaft stützen, ist ein keynesianisch, planwirtschaftliches Märchen, um die destruktiven Markteingriffe zu rechtfertigen. Durch das Drucken bzw. die Erzeugung von Geld aus dem Nichts entstehen keine neuen Güter, sondern der bestehende Kapitalstock wird lediglich an die Neuempfänger des Geldes umverteilt. Ersparnisse werden dadurch enteignet, was Investitionen und damit dem Wirtschaftswachstum schadet. Jeder US-Dollar und jeder Euro, den Geschäfts- oder Notenbanken aus dem Nichts erschaffen, erzeugt lediglich Fehlinvestitionen, die schädlich und nicht nachhaltig sind. Aus dieser Warte gesehen, wäre ein Ende des QE-Programms ein Segen für künftiges Wachstum der Wirtschaft und Wohlstand der Gesellschaft.

Selbst wenn die Fed im Dezember tatsächlich mit einem Tapering beginnen und die Anleihenkäufe monatlich um 17 Mrd. US-Dollar reduzieren wird, so würde sie bis Mitte nächsten Jahres immer noch 450 Mrd. US-Dollar drucken, sowie 200 Mrd. US-Dollar in auslaufende Anleihen reinvestieren. Dies ist fast so viel, wie das gesamte QE2-Programm.

Die Ankündigung ist unglaubwürdig und neue Krisen stehen bereits vor der Türe

Der geplante Ablauf des Tapering-Prozesses der Fed irritierte jedoch, da die Fed plant, im November oder Dezember mit dem Tapering zu beginnen und diesen Prozess bereits bis Mitte nächsten Jahres abzuschließen. Das entspräche nur 6-8 Monaten, um die Anleihenkäufe von aktuell 120 Mrd. US-Dollar schrittweise zu reduzieren, um sie im Juni letztlich zu beenden. Der Anleihen- und der Aktienmarkt, der von der Liquidität der Fed abhängig sind, würden so fast auf einen kalten Entzug gesetzt, was ein Taper Tantrum (Einbruch der Anleihenmärkte) und eine Korrektur des Aktienmarktes nach sich ziehen könnte.

Es scheint so, als würde die US-Notenbank unter Zeitdruck stehen. Stehen neue Krisen, die ein Tapering auf unbestimmte Zeit verhindern werden, bereits vor der Türe? Will die US-Notenbank mit der Ankündigung nur ihre Politik verkaufen und die Märkte kurzfristig lenken, bevor sie eingestehen muss, dass ein Tapering aufgrund exogener Faktoren nicht möglich sein wird? Der Bankrott von Evergrande und das Platzen der chinesischen Immobilienblase könnte sich in den nächsten Monaten durch das Bankensystem und die Wirtschaft fressen und letztlich den Anfang einer neuen weltweiten Krise markieren. Hat die Fed deshalb den Zeitplan für das Tapering so eng gesetzt, weil sie schon weiß, dass die nächste Krise bereits vor der Türe steht und sie gezwungen sein wird, die Anleihenkäufe weiterzuführen oder sogar auszuweiten?

Selbst dann, wenn Evergrande nicht den Rest der Welt anstecken wird, so stellt sich die Frage, welcher Investor die US-Staatsanleihen mit einer garantierten realen Negativrendite kaufen wird. Ohne die Anleihenkäufe der US-Notenbank werden die Zinsen schnell ansteigen und die Aktienmärkte unter Druck bringen. Die Notenbank wird schnell wieder unter Zugzwang geraten, wenn sie nicht will, dass der Anleihenmarkt unkontrolliert in eine Baisse übergeht und eine Rezession auslöst.

Wie oft in den letzten Jahren erklärt, steht die Fed mit dem Rücken an der Wand und sie ist nicht in der Lage, die Geldpolitik und die Zinsen zu normalisieren, ohne eine Rezession auszulösen. Eine Krise wird die Nächste jagen in den nächsten Jahren und QE-Programm auf QE-Programm folgen, ebenso wie nach der Krise von 2008. All dies wurde vom Markt bisher nicht eingepreist, sondern im Gegenteil das Narrativ, dass die Wirtschaft nach den Lockdowns wieder wachsen wird und das Drucken von Geld keine negativen Auswirkungen hat. Diese Annahme ist falsch, was wir im nächsten Jahr sehen werden. Die Rezession wird erst mit einem Anstieg der Zinsen beginnen und ein Stagflationsjahrzehnt liegt vor uns, in dem Edelmetalle eines der besten Investments sein werden.

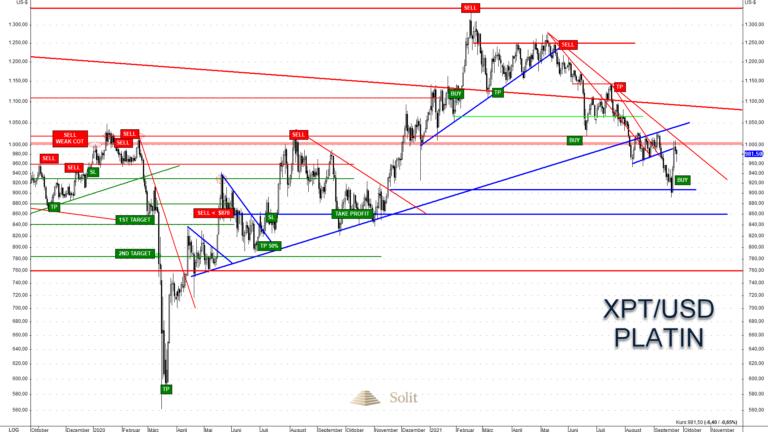

Technische Analyse zu Platin: Short Squeeze – Platin springt 100 US-Dollar nach oben

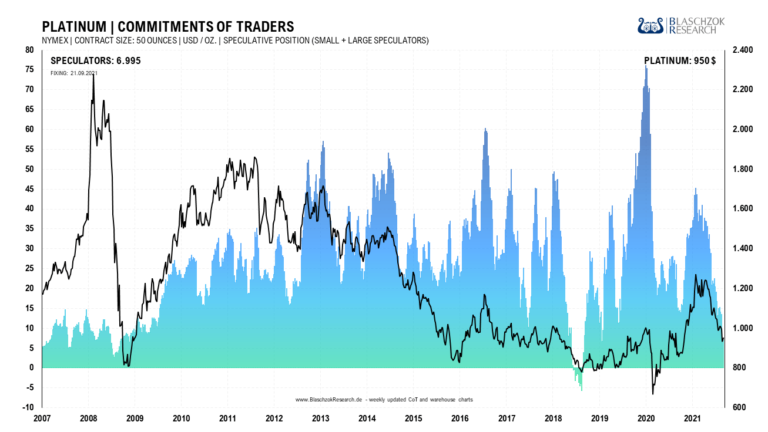

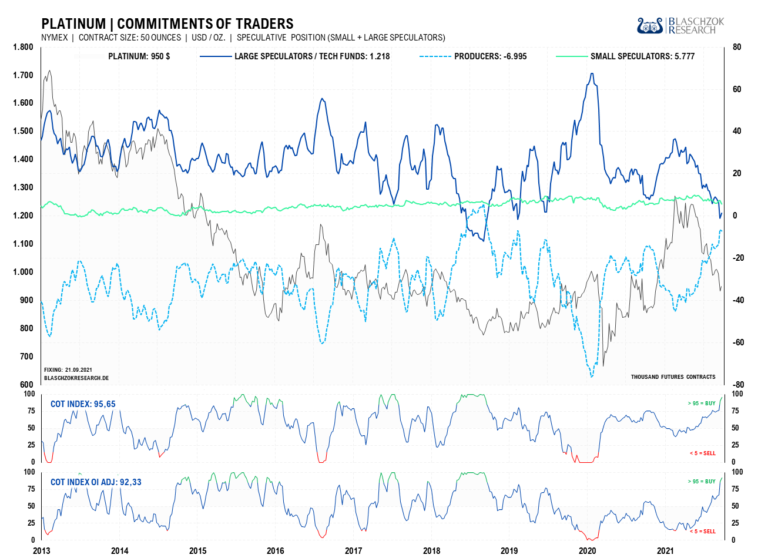

Terminmarkt: CoT-Report vom 24.09.2021

Der Terminmarkt für Platin zeigte sich in der vergangenen Woche stark. Die Nachfrage hatte bei Preisen unter 1.000 US-Dollar deutlich zugenommen, was letztlich zu dem Short-Squeeze in der letzten Woche führte.

Das Sentiment ist bereits extrem pessimistisch, was antizyklisch bullisch stimmt. Der CoT-Index ist mit 95 Punkten erstmals seit 2018 im Kaufbereich angekommen. Das Potenzial für einen Long-Drop ist weg. Die Korrektur dürfte nun abgeschlossen sein und Rücksetzer sind ab nun Kaufchancen, die man nutzen sollte.

Für einen Alleingang des Platinpreises fehlt die fundamentale Nachfrage, sodass Platin nur mit dem gesamten Edelmetallsektor ansteigen dürfte. Solange Gold und Silber ein mögliches Tapering noch nicht völlig eingepreist haben, besteht noch ein kurzfristiges beschränktes Restrisiko, doch für mittelfristige Käufe sind Rücksetzer in den Bereich zwischen 980 US-Dollar und 900 US-Dollar antizyklische Kaufchancen auf mittelfristige Sicht von 6-12 Monaten.

Der Goldpreis konnte sich vergangene Woche trotz des Taperings stark halten, womit kein zusätzlicher Verkaufsdruck auf den Platinpreis ausgeübt wurde. Wie zuletzt die CoT-Daten gezeigt hatten, war die Masse der Spekulanten auf einen weiter fallenden Platinpreis positioniert. Das Gummiband war überspannt und so kam es vergangene Handelswoche zu einem Short-Squeeze, nachdem ein kurzfristiger Abwärtstrend gebrochen wurde. Der Platinpreis schnellte dabei zurück an den Widerstand bei 1.000 US-Dollar, was zuvor eine langfristige Unterstützung war. Zuletzt zeigte sich auch Stärke in den CoT-Daten.

Die Korrektur bei Platin ist nun mit hoher Wahrscheinlichkeit abgeschlossen. Jeder Rücksetzer unter 980 US-Dollar bis 900 US-Dollar ist als antizyklische Kaufchance auf mittelfristige Sicht zu sehen. Das CRV für einen Trade auf 6-12 Monate scheint gut zu sein.

Platin und Palladium leiden kurzfristig aufgrund einer geringen Nachfrage aus dem Automobilsektor, der die Produktion wegen des Chipmangels zurückfahren musste. Sobald der Chipmangel Geschichte ist und die Werke wieder hochfahren, dürften beide Platinmetalle wieder verstärkt nachgefragt werden und eine Trendwende mit steigenden Preisen einsetzen.

Über 1.000 US-Dollar ist Platin nun wieder prozyklisch short. Antizyklisch gibt es bei 900 US-Dollar ein sehr gutes Kaufsetup.

Im Tageschart sehen wir einen langfristigen Aufwärtstrend, der exakt an der Unterstützung bei 1.000 US-Dollar verläuft, womit beide zusammen eine stärkere Kreuzunterstützung bilden. Der Aufwärtstrend wurde gebrochen, was zu dem Sell Off auf 900 US-Dollar führte. Bei 1.000 US-Dollar verläuft nun ein weiterer Abwärtstrend, was mit dem Widerstand bei 1.000 US-Dollar einen Kreuzwiderstand bildet. Gelingt es dem Platinpreis darüber zu springen, gäbe es ein prozyklisches Kaufsignal. Solange der Abwärtstrend noch intakt ist, wäre theoretisch ein nochmaliger Rücksetzer auf 900 US-Dollar möglich.

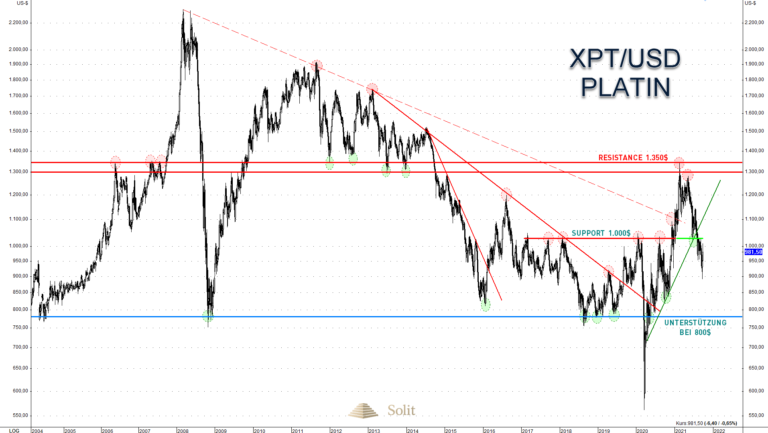

Der Langfristchart sieht sehr schön aus. Wir hatten bereits im letzten Jahr mit dem Ausbruch über 1.000 US-Dollar ein Kaufsignal bis 1.350 US-Dollar gegeben, von wo aus wir mit einer erneuten Korrektur auf 1.000 US-Dollar gerechnet haben. Das war nur ein grobes Szenario, das wir aus der fundamentalen Schwäche am Platinmarkt abgeleitet hatten, doch letztlich exakt so eintraf.

Charttechnisch wurde der Ausbruch über den Widerstand bei 1.000 US-Dollar von den Spekulanten gekauft, worauf es nun einen Pull Back auf den ehemaligen Widerstand gab, der nun als Unterstützung fungiert. Aus dieser Perspektive wäre die Korrektur abgeschlossen, worauf neue Käufer den Preis wieder Richtung 1.350 US-Dollar treiben dürften.

An der aktuellen Unterstützung dürften industrielle Verbraucher den günstigen Preis nutzen, um ihre Lagerbestände aufzustocken und so dazu beitragen, dass der Preis von hier aus erneut ansteigen wird.

Gelingt dem Platinpreis ein Ausbruch über 1.000 US-Dollar, so müsste man den Abverkauf unter 1.000 US-Dollar als Bärenfalle interpretieren und ein neuerlicher Anstieg auf 1.350 US-Dollar im nächsten Jahr wäre wahrscheinlich.

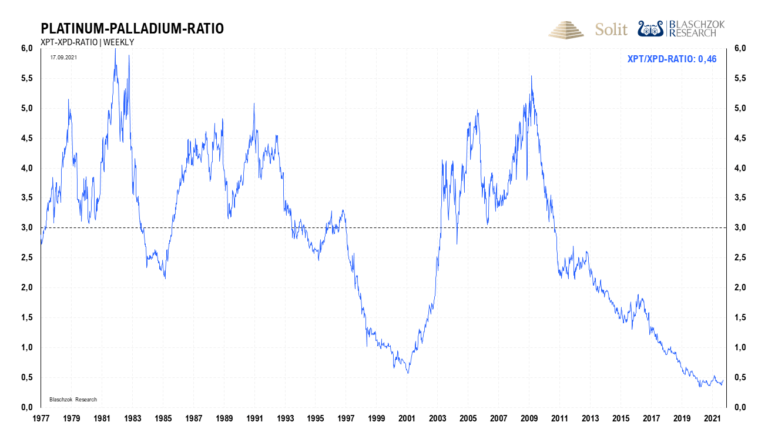

Das Platin-Palladium-Ratio zeigt, dass Platin in den vergangenen 50 Jahren immer teurer war als Palladium, mit Ausnahme der Jahrtausendwende und aktuell seit 2017. Aktuell wird die Feinunze Palladium historisch einmalig 160 % über dem Preis von Platin gehandelt.

Nach dem WPIC (World Platinum Investment Council) soll die Nachfrage nach Platin aus der Automobilindustrie in diesem Jahr um 25 % zum Vorjahr auf 3 Millionen Unzen ansteigen. Begründet wird dies mit einen Aufholeffekt nach dem Einbruch der Nachfrage im letzten Jahr aufgrund der Lockdowns. Man erwartet daher für dieses Jahr einen 16 % höheren Absatz von Neufahrzeugen. Zusätzlich sollen die neuen Euro 6d und die China 6a-Norm für einen Anstieg der Nachfrage sorgen.

Wir sehen in den letzten Jahren in der Industrie eine fortschreitende Substituierung von Palladium durch das günstigere Platin. Der Palladiummarkt ist immer noch eng und solange dies anhält, dürfte dieser Umstand für weiter steigende Preise sorgen, worauf auch die Substitution weiter fortschreiten und letztlich auch zu steigenden Platinpreisen führen wird. Diese Transformation ist ein langsamer Prozess und man schätzt, dass jährlich etwa 1,5 Millionen Unzen Palladium in der Industrie durch Platin ersetzt werden.

Langfristig ist es konsequent logisch und wahrscheinlich, dass die Substitution in der Zukunft zu einem Überangebot bei Palladium und einem Defizit bei Platin führen wird. Das Ratio würde dann wieder ansteigen, wobei Platin das Palladium massiv outperformen dürfte. Würde das Ratio nur zu seinem Durchschnitt der letzten 50 Jahre bei 3 zurückkehren, entspräche dies einer sechsmal besseren Performance von Platin zu Palladium in der Zukunft.

Will man ein langfristig ausgerichtetes Edelmetalldepot auf Sicht von mindestens einer Dekade diversifizieren, so wäre Platin eine Spekulation wert. Da Platin auch zu Gold und Silber historisch günstig ist, wäre es denkbar, dass Platin sogar die monetären Edelmetalle in den kommenden zehn Jahren outperformen könnte. Kurzfristig hat Platin noch mit einem Überangebot zu kämpfen, doch auf Sicht einer Dekade scheint das Risiko begrenzt und die Gewinnchance sehr hoch zu sein, weshalb wir den aktuellen Rücksetzer zum Aufbau langfristiger Positionen nutzen.