Produzentenpreise steigen um 8,3% - EZB tapert nicht! – Gold an kritischer Unterstützung

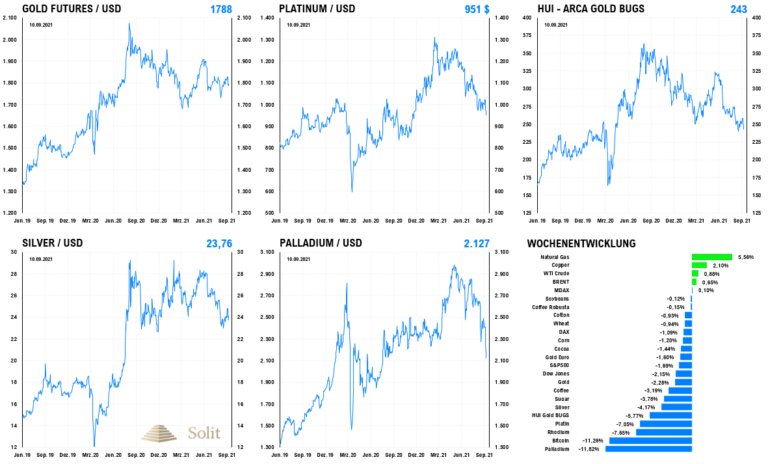

Der Goldpreis fiel vergangene Handelswoche um 2,3% auf 1.787 US-Dollar, wobei wichtige technische Unterstützungen unterschritten wurden. Silber korrigierte noch stärker um 4,2% auf die wichtige Unterstützung bei 23,80 US-Dollar, nachdem die großen vier Händler an der COMEX mit 11 Tagen der Weltproduktion auf einen wieder fallenden Preis gewettet hatten. Platin, das bis dato immer noch an einem Überangebot leidet, tauchte um 7% ab und testete damit zum dritten Mal die Unterstützung bei 960 US-Dollar, womit auch ein langfristiger Aufwärtstrend gebrochen wurde. Am stärksten traf es jedoch den Palladiumpreis, der um fast 12% auf 2.135 US-Dollar einbrach.

Gold reagierte damit nicht auf den starken Anstieg der US-Produzentenpreise, die um 8,3% zum Vorjahr und 0,7% zum Vormonat anstiegen, womit die Erwartungen der Analysten übertroffen wurden. Auch die Kernrate stieg um 6,7% zum Vorjahr, womit immer mehr Investoren am vorübergehenden Charakter des Konsumentenpreisanstiegs zu zweifeln beginnen. Dass der Goldpreis von diesen Nachrichten am Freitag nicht profitieren konnte, ist als Schwäche zu interpretieren.

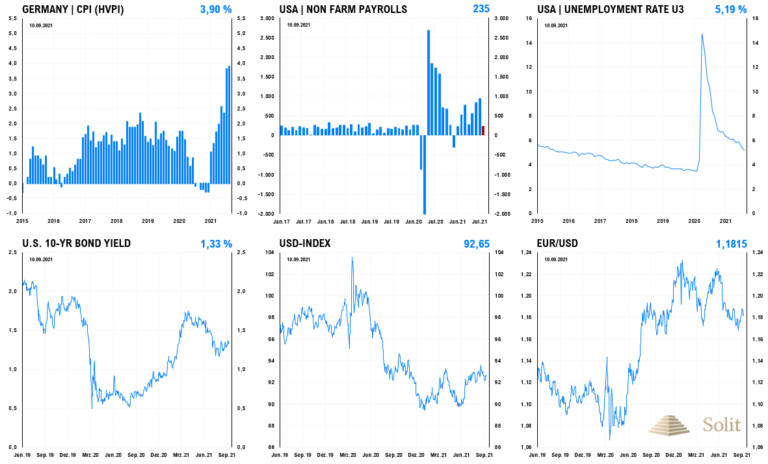

Die US-Notenbank hat sich kürzlich von ihrem früheren Hauptziel der "Preisstabilität" verabschiedet und ihre Geldpolitik allein von der Entwicklung des Arbeitsmarktes abhängig gemacht. Der letzte Arbeitsmarktbericht war eine Katastrophe mit nur 235 Tsd. anstatt der erwarteten 728 Tsd. neu geschaffenen Stellen. Dies stellt die Wirtschaftserholung infrage, während die Preise weiter ansteigen – die Stagflation ist da!

Da die Aktienmärkte ausschließlich aufgrund der Flut neu gedruckten Geldes auf ihrem Allzeithoch notieren, hängt deren weitere Entwicklung von der Fortsetzung der QE-Programme ab. Je mehr Geld über einen umso längeren Zeitraum gedruckt wird, desto mehr wird der Dollar an Kaufkraft verlieren, was wiederum höhere Aktienkurse rechtfertigt.

Auch in der Bundesrepublik lag die Teuerung im August auf dem höchsten Stand seit 30 Jahren. Nach der offiziellen Statistik stiegen die Verbraucherpreise im August um 3,9 Prozent an. Zuletzt waren diese mit 4,3 Prozent kurz nach dem Beitritt der DDR zur BRD so hoch, nachdem man zur Finanzierung der Wiedervereinigung hohe Schulden machte. Bundesbankpräsident Weidmann erwartet bis Jahresende einen Anstieg des Verbraucherpreisindex von bis zu fünf Prozent zum Vorjahr. Die realen 10-jährigen Zinsen für bundesdeutsche Anleihen rentieren inflationsbereinigt bereits seit über fünf Jahren negativ und liegen aktuell bei -4,23%. Dies ist nur möglich, da nicht nur das europäische Geldsystem sozialistisch/zentralistisch ist, sondern auch die Anleihenmärkte planwirtschaftlich verzerrt sind. Ohne die Ankaufprogramme der Notenbanken und der Fälschung der offiziellen Verbraucherpreisstatistiken wären die Anleihenmärkte längst eingebrochen und die Zinsen nach oben geschossen.

Doch dies versucht man zu verhindern, denn die planwirtschaftlich künstlich niedrigen Zinsen haben gigantische Fehlallokationen geschaffen, die in einer historisch einmalig starken Rezession enden müssen, sobald die Zinsen wieder ansteigen werden. Den konservativen Inflationsprognosen der Notenbanken, die in den nächsten Jahren eine rückläufige Teuerung zurück auf das 2-Prozent-Durchschnittsziel erwarten, liegt die Erwartung eines baldigen Taperings und letztlich ein Ende der QE-Programme zugrunde.

Diese Annahme ist jedoch falsch, denn dies würde die Zinsen ansteigen und die Blasen an den Märkten platzen lassen, weshalb die nächsten Jahre der Stagflation von immer neuen Krisen begleitet werden. Politik und Notenbanken wissen, dass die Rechnung für die hausgemachten Probleme gezahlt werden muss und sie sich in eine Sackgasse manövriert haben. Die Frage ist also nicht, ob sich die QE-Programme und die Rezession fortsetzen werden, sondern nur wie die Politik uns diese Ereignisse verkaufen wird. Wir werden erleben, welche Sau nach Corona durchs Dorf getrieben wird, um die Schuld an dem Zusammenbruch der zentralistisch/planwirtschaftlichen Wohlfahrtspolitik einem neuen exogenen Faktor in die Schuhe zu schieben. Obwohl der Staat die alleinige Schuld an der Misere trägt, werden die Politiker ihre Hände in Unschuld waschen und sich in der nächsten Krise wieder als Retter gebaren.

Berechnet man die Teuerung in den USA nach der gleichen Methode, die man vor 1980 verwendet hat, so würden die Konsumentenpreise aktuell bereits mit einer Rate von 13,3% ansteigen. Dies liefert zwei Erkenntnisse.

Dahinter steckt System, denn je länger diese Täuschung fortgesetzt werden kann, desto mehr Schulden können weginflationiert werden, was der Politik einen langsamen und steinigen Weg aus der Sackgasse verschafft. Den Preis zahlen diesmal jedoch insbesondere die Bürger, die ihrer Ersparnisse sowie Renten- und Pensionsanwartschaften beraubt werden. Das geplante Europäische Vermögensregister ist bereits der Beginn eines kommenden Lastenausgleichs, wenn das Kartenhaus in wenigen Jahren in sich zusammenfallen wird.

Die Europäische Zentralbank hatte vergangene Woche angekündigt ihr Pandemie-Anleihenkaufprogramm (PEPP) ab dem vierten Quartal zu drosseln. Bereits im letzten Monat waren die Käufe saisonal bedingt zurückgegangen. Ein Volumen der Drosselung wurde nicht bekanntgegeben und EZB-Chefin Christine Lagarde betonte, dass es sich hierbei nicht um ein Tapering handeln würde, was erklären mag, warum der Wechselkurs des Euros zum US-Dollar darauf so gut wie nicht reagiert hat und der Euro zum US-Dollar weiter auf unter 1,18 US-Dollar gefallen ist. Die EZB versucht sich heimlich aus den Anleihenkäufen zurückzuziehen, doch sie wird feststellen, dass die Zinsen ohne die EZB als Käufer der letzten Instanz ansteigen werden.

Die EZB und die FED sind dazu verdammt die Anleihenkäufe in den nächsten Jahren fortzusetzen, wenn die nächste Rezession und deflationärer Druck nicht sofort auf der Bildfläche erscheinen sollen. Man kann Märkte nicht manipulieren, ohne einen hohen Preis dafür zu zahlen. Die Edelmetallpreise, allen voran Gold und Silber, werden in den nächsten Jahren mit weiteren Krisen und fortgeführten QE-Programmen weiter ansteigen. Sichern Sie Ihr Vermögen vor der Inflationssteuer, indem Sie in Edelmetalle investieren!

Technische Analyse zu Gold: Drohendes Tapering lässt die Goldbullen abwarten

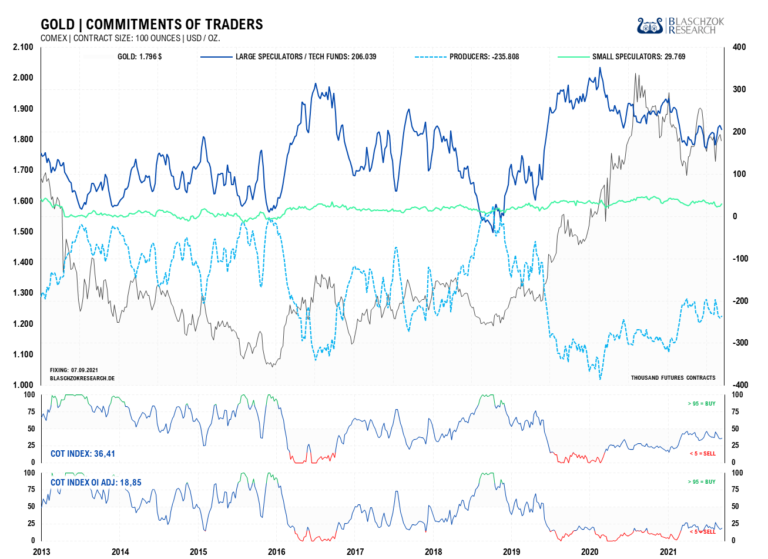

Terminmarkt: COT-Report vom 10.09.2021

Der neueste COT-Report mit dem Stichtag des 7. September zeigt einen Preisrückgang um 20 US-Dollar zu Vorwoche, während die Position der Spekulanten um 4,7 Tsd. Kontrakte abgebaut wurde. Die Veränderung zur Vorwoche ist minimal und neutral – hier zeigt sich aktuell keine Stärke. Im Vergleich zu der vorletzten Woche zeigt sich jedoch Schwäche und berücksichtigt man die Positionsveränderung der BIG4, so sehen wir die dritte Woche ein leichtes Überangebot am Goldmarkt.

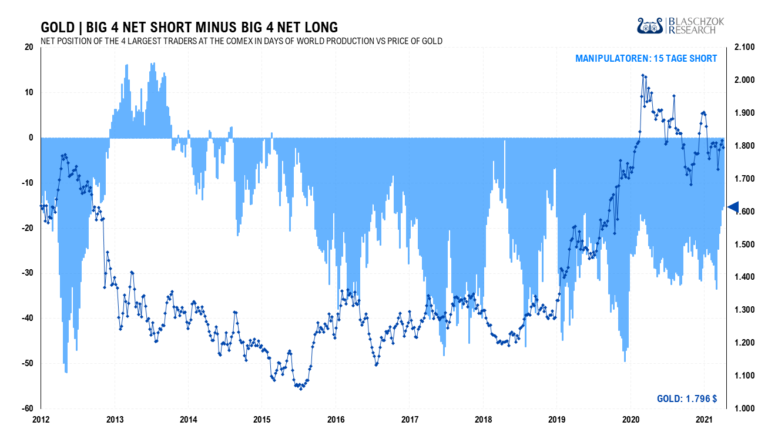

Die Netto-Shortposition der Big4 reduzierte sich von 16 auf 15 Tage der Weltproduktion und die der Big8 blieb unverändert bei 33 Tagen. Einerseits ist der Rückgang dieser Position typisch für das Ende einer Korrektur, doch andererseits unterstreicht es das aktuelle Überangebot. Auch in dieser Woche sehen wir keine Manipulation bis zum Stichtag Dienstag.

Die Daten sind weiterhin absolut und zum Open Interest im neutralen Bereich, doch immerhin so gut, wie zuletzt vor zwei Jahren. Die COT-Daten sind zwar weit davon entfernt ein Kaufsignal zu geben, doch würde die bisherige Bereinigung in einem bullischen QE-Umfeld ausreichen, weshalb wir prozyklische Kaufsignale weiter annehmen müssen. Die Schwäche der letzten Wochen ist jedoch ein Warnzeichen für kurzfristig agierende Trader. Weiterer Taper-Talk der FED und letztlich die Ankündigung einer Drosselung der Anleihenkäufe könnten dem US-Dollar noch einmal Rückenwind verleihen und der Goldpreis dabei seine Korrektur abschließen.

Nach dem Ausbruch aus dem Abwärtstrend Ende August, nach der dovishen Rede von Jerome Powell zum Jackson Hole Symposium, konnte der Goldpreis nicht weiter überzeugen. Trotz stark steigender Konsumentenpreise hängt die drohende Ankündigung eines Taperings weiterhin wie ein Damoklesschwert über dem Goldmarkt. Es finden sich aktuell wenig Käufer, da die Bullen fürchten bei einem Tapering mit einem Einbruch des Goldpreises unter die Räder zu geraten. So ist es gut möglich, dass Investoren und Spekulanten die Ankündigung eines Taperings abwarten werden, bevor sie als Goldkäufer auftreten und die Goldhausse in die nächste Phase starten kann. Sollte sich die US-Notenbank bis zur Dezember-Sitzung mit der Ankündigung gedulden, so stünde dem Goldmarkt noch einmal eine dreimonatige Streckfolter mit einem volatil seitwärts verlaufenden Preis bevor.

Die Korrektur befindet sich jedoch bereits in ihrer Endphase und der Goldmarkt bildet aktuell einen Boden aus, worauf im nächsten Jahr mit einem deutlichen Preisanstieg jenseits der 2.000 US-Dollar-Marke zu rechnen ist.

Kurzfristig muss der Goldpreis in dieser Woche die vorherige Unterstützung bei 1.800 US-Dollar zurückerobern, die er in der letzten Handelswoche unter Schwäche nach unten durchbrochen hatte. Charttechnisch sieht es ganz nach einer Bärenflagge unterhalb einer Unterstützung aus. Wird diese Bärenflagge nach unten aufgelöst, so droht ein schneller Preisrutsch auf 1.760 US-Dollar.

Die letzte Hoffnung bildet der ehemalige Abwärtstrend der noch als letzte Unterstützung fungiert. Womöglich handelt es sich um einen Pull-Back an diesen, worauf der Goldpreis sich jetzt aufrappeln, die 1.800 US-Dollar und folglich die 1.830 US-Dollar überwinden muss. Nachdem sich der Goldpreis in den letzten Wochen jedoch so schwach zeigte und Käufer im Vorfeld einer Ankündigung eines Taperings fehlen, sollte man sich darauf gefasst machen, dass die Bärenfalle nach unten aufgelöst wird und der Preis zurück in den vorherigen Abwärtstrend fällt. Dies würde den Spekulanten jedoch ein Setup liefern, um den Preis noch einmal auf 1.680 US-Dollar nach unten zu handeln.

Nach dem erneuten Kauf mit dem Ausbruch aus dem Abwärtstrend wurden wir bereits wieder ausgestoppt. Löst sich die Bärenflagge nach unten auf, so ist Gold kurzfristig short, solange Gold unterhalb von 1.800 US-Dollar gehandelt wird.

Der Tageschart zeigt, dass der übergeordnete Abwärtstrend noch intakt ist. Aus Sicht der Notenbankster bietet es sich an den Goldpreis im Vorfeld des Taperings zu drücken und Spekulanten noch einmal aus dem Markt zu schütteln, um das bullische Sentiment zu zerstören. Ein Schlusskurs unterhalb der Unterstützung bei 1.680 US-Dollar könnte diese gewünschte Liquidationswelle auslösen. In den letzten drei Wochen war keine Manipulation nötig, weshalb sich die Schwäche für ein derartiges Manöver anbietet.

Der langfristige Abwärtstrend bei Gold in Euro wurde bereits vor längerer Zeit gebrochen und der neuerliche Rücksetzer im Flash-Crash ist als Test des ehemaligen Trends und des letzten Verlaufstief zu sehen. Das charttechnische Muster sieht eigentlich konstruktiv aus. Es zeigt eine Bodenbildung in einer Konsolidierungsphase, die mit steigenden Inflationszahlen und Zinsen letztlich im nächsten Jahr ihr Ende finden und sich die Hausse langsam fortsetzen dürfte. Im schlimmsten Fall halten wir noch einmal einen Rücksetzer auf 1.420 Euro bis Jahresende für möglich. Ein erneutes prozyklisches Kaufsignal gibt es, sobald der Goldpreis den blauen Abwärtstrend mit Schlusskursen über 1.545 Euro überwunden hat. Antizyklisch bietet sich bei 1.420 Euro eine sehr gute Kaufchance.