Der Bluff der FED fliegt auf – das Gelddrucken geht weiter

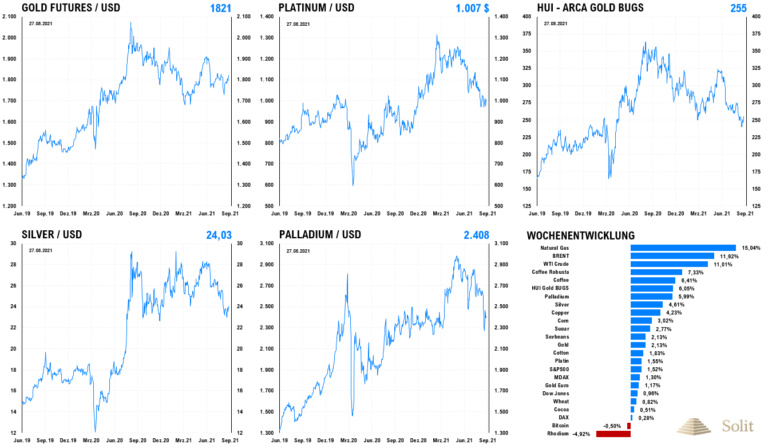

Nach Äußerungen des US-Notenbankchefs Jerome Powell zu einer erst späteren Drosselung des Gelddruckprogramms wurden die Bären von den Bullen überrannt, wodurch es in der letzten Woche in fast allen Märkten grüne Vorzeichen gab. Mehr Geld, das man aus dem Nichts erzeugt und das letztlich auf ein gleichbleibendes Güterangebot trifft, entwertet die Kaufkraft der Währung und führt zu steigenden Preisen. Diesen künftigen Inflationsschub preisten Investoren sofort ein und kauften durch die Bank alles. Gold beendet die Woche mit einem Plus von 2,1% über einem sehr wichtigen charttechnischen Kreuzwiderstand. Können die Gewinne in der neuen Handelswoche ausgebaut werden, so dürfte dies von mittelfristig agierenden Investoren als ein Kaufsignal gewertet werden und folglich neue Käufer in den Markt ziehen.

Der Silberpreis stieg um 4,6% an und testete zum Wochenschluss den wichtigen Widerstand bei 24 US-Dollar. Auch Silber steht damit kurz davor ein technisches Kaufsignal zu erzeugen, wenn sich der Preisanstieg in der neuen Handelswoche noch etwas fortsetzen kann. Palladium und Platin, deren Preisrücksetzer auf 2.300 US-Dollar bzw. 1.000 US-Dollar wir richtig prognostiziert hatten, stiegen um 6% bzw. 1,5% an. Platin zeigt sich aufgrund eines Überangebots weiterhin schwächer als Palladium, dessen Markt immer noch von einem Defizit geprägt ist.

Die Goldminen, die noch in der Vorwoche stark verkauft wurden, machten die Verluste mit einem Anstieg von 6% des HUI-Goldminenindex in der letzten Woche fast wieder wett. Im Vergleich zum Gold sind die Minenaktien historisch günstig bewertet, da die Märkte der FED bis dato Glauben schenken und die hohen Preissteigerungsraten als nur temporär interpretieren, womit sie in dem Anstieg des Goldpreises auch nur ein vorübergehendes Phänomen sehen. Je länger das QE-Programm und die hohen Teuerungsraten jedoch anhalten, desto mehr Investoren werden von ihrem Glauben abfallen und nebst Gold die günstigen und hochprofitablen Minenaktien kaufen.

Auf dem jährlichen Jackson Hole Symposium, das vergangene Woche aufgrund der politischen Krise online stattfand, sandten die US-Notenbanker Botschaften zu ihrer künftigen immer destruktiven planwirtschaftlichen Geldpolitik. Am Freitag lauschten die vom billigen Geld und den niedrigen Zinsen abhängigen Märkte gespannt einer Rede von Jerome Powell, dem Chef der US-Notenbank und Herr über die Kaufkraft des US-Dollars.

Powell sagte nichts neues, doch war er viel zurückhaltender, als es der Markt erwartet hatte. Anstatt klar ein Datum für den Beginn des immer wieder in Aussicht gestellten Taperings (Drosselung der Anleihenkäufe) zu geben sagte er nur, dass "es angebracht sein könnte" noch in diesem Jahr mit dem Tapering zu beginnen. Mit dieser Zurückhaltung konstatierte er, dass die FED in den letzten Monaten geblufft hatte und die Anleihenkäufe noch viel länger fortgesetzt werden.

Außerdem soll eine Drosselung der Anleihenkäufe in Höhe von aktuell 120 Mrd. US-Dollar pro Monat von der Entwicklung am Arbeitsmarkt abhängig sein, der wiederum vermeintlich von der Ausbreitung der sogenannten "Delta"-Variante abhängig wäre. Mit dieser Ausrede hält sich die FED eine Hintertüre offen, wenn sie noch viel länger den Fuß auf dem Gaspedal der Druckerpresse halten wird.

Powell wiederholte erneut, dass die hohe Teuerung kein Entscheidungskriterium sei und diese ohnehin nur vorübergehend wäre, weshalb man diese bereits im nächsten Jahr wieder bei zwei Prozent erwarte.

Natürlich unterstrich er zusätzlich, dass eine Drosselung der Anleihenkäufe kein direktes Signal für eine Zinsanhebung ist und diese frühestens angehoben werden, nachdem das QE-Programm beendet wurde.

Es ist erstaunlich, dass der Markt immer noch an das Märchen bald endender QE-Programme glaubt. Wir Ökonomen der Österreichischen Schule, die entgegen allen anderen Voodoo-ökonomischen Denkrichtungen ein theoretisches Gebäude zu den Ursachen der Konjunkturzyklen und Wirtschaftskrisen haben, wissen genau, worauf die Weltwirtschaft bei steigenden Zinsen zusteuert.

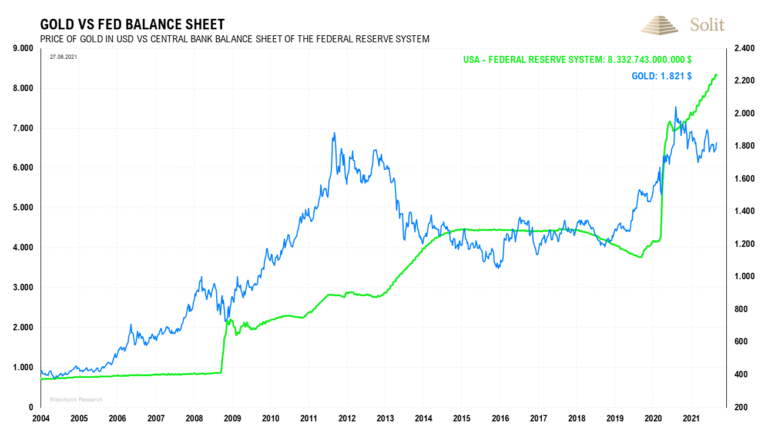

Die Krise, in der sich die Weltwirtschaft befindet, wurde durch die staatlich verhängten Lockdowns zwar ausgelöst, die Ursachen liegen jedoch viel tiefer in den planwirtschaftlichen Maßnahmen der letzten 20 Jahre. Durch künstlich niedrige Zinsen konnte sich die Welt historisch einmalig hoch verschulden, wodurch die Weltwirtschaft planwirtschaftlich verzerrt wurde und Strukturen entstanden, die unter normalen Marktbedingungen nicht tragbar sind. Sobald diese Blase platzt, lösen sich die Träume der zentralistisch gesteuerten Geldpolitik in Luft auf und das utopische Kartenhaus wird in sich zusammenbrechen, ebenso wie die Planwirtschaft der Sowjetunion und Chinas. Eine langandauernde und starke Rezession, gepaart mit hohen Preissteigerungsraten (Stagflation) wird die Folge sein.

Dieser Zusammenbruch wird mit einem Anstieg der Zinsen beginnen, den man so lange wie möglich hinauszuzögern versucht. Dafür muss jedoch weiter Geld gedruckt werden, mit dem man die Flut der Staatsanleihen auf dem offenen Markt aufkaufen kann, da die Zinsen sonst sofort zu steigen beginnen. Die US-Notenbank, sowie die Europäische Zentralbank, sind also dazu verdammt das QE-Programm noch viele Jahre in die Zukunft weiterzuführen.

Egal ob sie jetzt mit dem Drucken von Geld aufhören und mit einem Zinsanstieg sofort die Rezession beginnt oder weiter so viel Geld drucken, dass der Zinsanstieg inflationsinduziert in wenigen Jahren anfängt, die große Rezession der Realwirtschaft wird kommen.

Der Versuch den Tag der Abrechnung in die Zukunft zu verschieben, wird nur die Fallhöhe erhöhen und für eine noch stärkere Rezession sorgen, da inflationsinduziert die Zinsen auch höher ansteigen werden. Solange die FED diese Strategie erfolgreich fortsetzen und die Märkte an der Nase herumführen kann, solange bekommt sie die Chance den Schuldenberg real über die Finanzielle Repression der Sparer zu reduzieren. Die Fehlallokationen in der Wirtschaft werden dadurch jedoch nicht verschwinden und zusätzlich werden die Ersparnisse über die Inflation enteignet werden, weshalb man in Edelmetalle investieren muss, will man sich vor der Altersarmut in der Zukunft schützen, die mit der Inflation in einem real rezessiven Umfeld auf die Menschen zukommen wird. Man sollte den Notenbankern keinen Glauben schenken, denn diese haben die Krise durch das unablässige Drucken von Geld erst ermöglicht.

Vertrauen Sie auf Gold, dessen Preis mit der Fortsetzung der QE-Programme weiter ansteigen wird in den nächsten Jahren. Das aktuelle Jahrzehnt dürfte der Stagflation der siebziger Jahre ähneln. Auch damals hatten sich Fehlallokationen, die durch die betrügerische US-Geldpolitik seit Kriegsende aufgebaut wurden, binnen einer Dekade bereinigt. In dieser realen Rezession über einen Zeitraum von zehn Jahren stieg der Goldpreis um mehr als das Zwanzigfache an. Die Wahrnehmung der Investoren zur künftigen Inflation dürfte sich langsam ändern und sukzessive neue Investoren in den Goldmarkt strömen, weshalb eine Vervielfachung des Goldpreises auch in der Stagflation der nächsten Jahre wahrscheinlich ist.

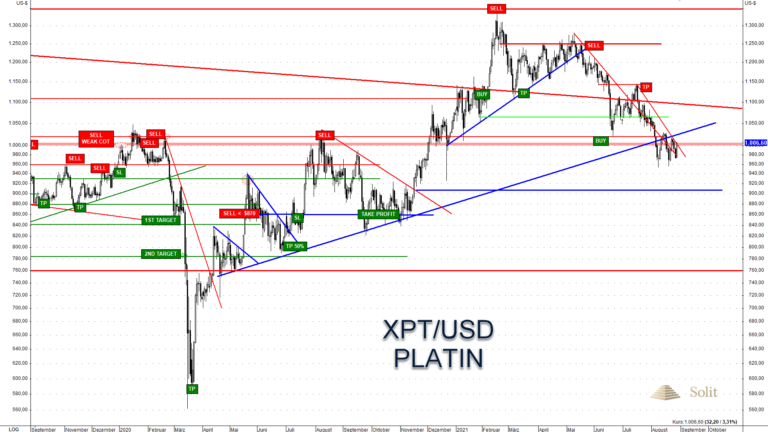

Technische Analyse zu Platin: Industrielle Käufer stützen den Preis an wichtiger Unterstützung

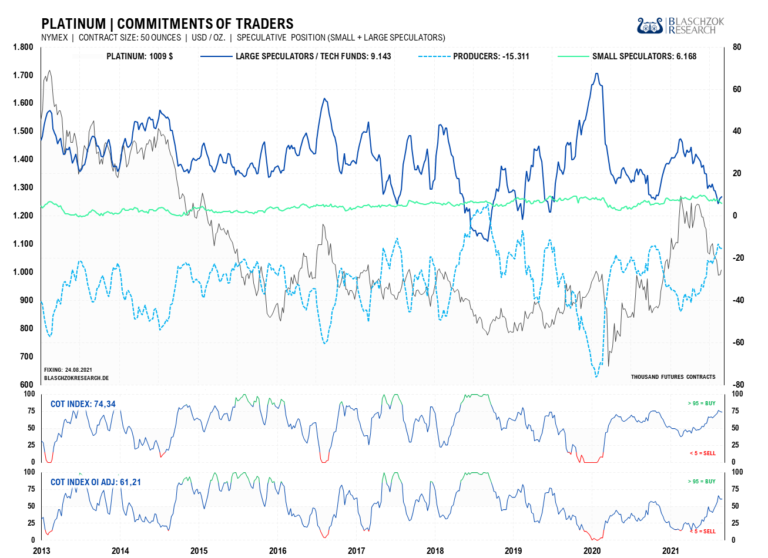

Terminmarkt: COT-Report vom 27.08.2021

Der Terminmarkt für Platin zeigte sich in den vergangenen beiden Wochen neutral. Angebot und Nachfrage waren ausgeglichen, was Platin bis dato noch am Boden hielt.

Die COT-Daten sind jetzt eigentlich im Kaufbereich angekommen. Das Potenzial für einen Long-Drop ist damit weg und dementsprechend stark hielt sich der Platinpreis, als der Goldpreis im Flash-Crash einbrach. Für einen Alleingang des Platinpreises fehlt die fundamentale Nachfrage, sodass Platin nur mit dem gesamten Edelmetallsektor ansteigen dürfte.

Gold hat den Abwärtstrend überwunden, womit nun auch Platin durch zusätzliche Investmentnachfrage mit nach oben gezogen werden könnte. Ohne relative Stärke in den Daten, wird Platin kurzfristig dem Goldmarkt folgen.

Obwohl Gold in den letzten Wochen kurzzeitig noch einmal einbrach, konnte der Platinpreis die Unterstützung bei 1.000 US-Dollar verteidigen. Dies zeigt, dass der Markt spekulativ bereinigt ist und das günstige Preisniveau für Käufe genutzt wird. Wir hatten Anfang Mai frühzeitig einen Einbruch auf diese Unterstützung erwartet.

Auf der anderen Seite zeigte sich zum Jahresanfang deutlich Schwäche bei Platin zu Gold, die scheinbar bis heute anhält. Platin ist kurzfristig nun abhängig vom Goldpreis. Kann sich Gold über 1.820 US-Dollar halten und weiter ansteigen, dann wird Platin ausbrechen und zusätzliche Investmentnachfrage den Preis erst bis zum Widerstand bei 1.060 US-Dollar und darüber bis 1.140 US-Dollar treiben. Nach dem Preisrückgang um über 250 US-Dollar und den bereinigten COT-Daten ist das CRV (Chance-Risiko-Verhältnis) für diesen Trade gut. Hält sich Gold zum Wochenstart stark, dann sollte Platin den Abwärtstrend überwinden und damit ein kurzfristiges Kaufsignal generieren, das intakt bleiben wird, solange Platin über 1.000 US-Dollar notiert. Stop-Loss-Orders sollten entsprechend platziert und nachgezogen werden.

Sollte Gold hingegen zurück in den Abwärtstrend fallen und noch einmal die Tiefs anlaufen, dann sehen wir Platin aufgrund der fehlenden relativen Stärke wahrscheinlich noch einmal auf 860 US-Dollar fallen und dort das Tief ausbilden.

Im Tageschart sehen wir einen langfristigen Aufwärtstrend, der exakt an der Unterstützung bei 1.000 US-Dollar verläuft, womit beide zusammen eine stärkere Kreuzunterstützung bilden. Der Aufwärtstrend wurde schon gebrochen und in den letzten Wochen handelte Platin unter dieser wichtigen Unterstützung, was nicht gut ist.

Sollte Gold jetzt jedoch anziehen und Platin infolgedessen zurück in den alten Aufwärtstrend springen, so würde der Preisrückgang unter den Aufwärtstrend als ein False-Break interpretiert werden, worauf den die Bären mit Shorteindeckungen und die Bullen mit Käufen reagieren und den Preis nach oben treiben werden.

Sollte der Goldpreis hingegen schwach bleiben und noch einmal auf 1.700 US-Dollar fallen, so wäre im schlimmsten Fall ein Rücksetzer bis in den Bereich von 860 US-Dollar denkbar, wo wir jedoch beherzt wieder antizyklisch als Käufer auf kurz-, mittel- und langfristige Sicht aktiv würden.

Der Langfristchart sieht sehr schön aus. Wir hatten bereits im letzten Jahr mit dem Ausbruch über 1.000 US-Dollar ein Kaufsignal bis 1.350 US-Dollar gegeben, von wo aus wir mit einer erneuten Korrektur auf 1.000 US-Dollar gerechnet haben. Das war nur ein grobes Szenario, das wir aus der fundamentalen Schwäche am Platinmarkt abgeleitet hatten, doch letztlich exakt so eintraf.

Charttechnisch wurde der Ausbruch über den Widerstand bei 1.000 US-Dollar von den Spekulanten gekauft, worauf es nun einen Pull Back auf den ehemaligen Widerstand gab, der nun als Unterstützung fungiert. Aus dieser Perspektive wäre die Korrektur abgeschlossen worauf neue Käufer den Preis wieder Richtung 1.350 US-Dollar treiben dürften.

An der aktuellen Unterstützung dürften industrielle Verbraucher den günstigen Preis nutzen, um ihre Lagerbestände aufzustocken und so dazu beitragen, dass der Preis von hier aus erneut ansteigen wird.

Mit einem nochmaligen Rücksetzer bei Gold wäre auch ein Rücksetzer auf 800 US-Dollar bis 860 US-Dollar im Worst Case denkbar. Danach sollte es im kommenden Jahr einen neuen Anstieg auf 1.350 US-Dollar geben. Nachdem der Goldpreis am Freitag bullisch ausbrechen konnte, sind wir kurzfristig optimistisch.

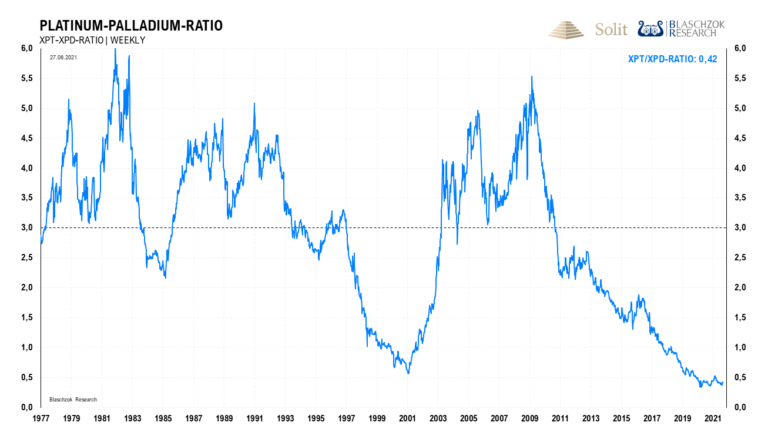

Das Platin-Palladium-Ratio zeigt, dass Platin in den vergangenen 50 Jahren immer teurer war als Palladium, mit Ausnahme der Jahrtausendwende und aktuell seit 2017. Aktuell wird die Feinunze Palladium historisch einmalig 160 % über dem Preis von Platin gehandelt.

Nach dem WPIC (World Platinum Investment Council) soll die Nachfrage nach Platin aus der Automobilindustrie in diesem Jahr um 25 % zum Vorjahr auf 3 Millionen Unzen ansteigen. Begründet wird dies mit einen Aufholeffekt nach dem Einbruch der Nachfrage im letzten Jahr aufgrund der Lockdowns. Man erwartet daher für dieses Jahr einen 16 % höheren Absatz von Neufahrzeugen. Zusätzlich sollen die neuen Euro 6d und die China 6a-Norm für einen Anstieg der Nachfrage sorgen.

Wir sehen in den letzten Jahren in der Industrie eine fortschreitende Substituierung von Palladium durch das günstigere Platin. Der Palladiummarkt ist immer noch eng und solange dies anhält, dürfte dieser Umstand für weiter steigende Preise sorgen, worauf auch die Substitution weiter fortschreiten und letztlich auch zu steigenden Platinpreisen führen wird. Diese Transformation ist ein langsamer Prozess und man schätzt, dass jährlich etwa 1,5 Millionen Unzen Palladium in der Industrie durch Platin ersetzt werden.

Langfristig ist es konsequent logisch und wahrscheinlich, dass die Substitution in der Zukunft zu einem Überangebot bei Palladium und einem Defizit bei Platin führen wird. Das Ratio würde dann wieder ansteigen, wobei Platin das Palladium massiv outperformen dürfte. Würde das Ratio nur zu seinem Durchschnitt der letzten 50 Jahre bei 3 zurückkehren, entspräche dies einer sechsmal besseren Performance von Platin zu Palladium in der Zukunft.

Will man ein langfristig ausgerichtetes Edelmetalldepot auf Sicht von mindestens einer Dekade diversifizieren, so wäre Platin eine Spekulation wert. Da Platin auch zu Gold und Silber historisch günstig ist, wäre es denkbar, dass Platin sogar die monetären Edelmetalle in den kommenden zehn Jahren outperformen könnte. Kurzfristig hat Platin noch mit einem Überangebot zu kämpfen, doch auf Sicht einer Dekade scheint das Risiko begrenzt und die Gewinnchance sehr hoch zu sein, weshalb wir den aktuellen Rücksetzer zum Aufbau langfristiger Positionen nutzen.