Preisauftrieb nimmt zu – Wirtschaft schwach – Notenbanken gießen Benzin ins Feuer

Dass die FED auf ihrer Notenbanksitzung am Mittwoch keine Hinweise auf eine baldige Drosselung der Anleihenkäufe gab und diese stattdessen weit in die Zukunft verschob, überraschte die Märkte. Die Aussicht auf mehr Inflation ließ den Aktienmarkt sofort nach oben springen und auch der Goldpreis legte zeitweise 35 US-Dollar zu, wobei der USD-Index kurzzeitig abtauchte.

So seien nun erst "substanzielle Fortschritte am Arbeitsmarkt in Richtung Maximalbeschäftigung" erforderlich, bevor man Anleihenkäufe drosseln werde, während steigende Konsumentenpreise kein Entscheidungskriterium mehr seien. Die EZB hatte bereits in der Vorwoche die Eckpfeiler der Geldpolitik neu definiert und damit eine mögliche Zinsanhebung zweieinhalb Jahre in die Zukunft verschoben.

Weitere Lockdowns könnten die Wirtschaft und den Arbeitsmarkt wieder unter Druck bringen, worauf die FED die Märkte mit Liquidität fluten würde, auch dann wenn die Konsumentenpreise durch die Decke schießen sollten. Dem letzten naiven Investor, der bis dato noch das Märchen einer vorübergehend hohen Inflation glaubte, sollte spätestens jetzt aufwachen und erkennen, dass die hohe Inflation uns die nächsten Jahre begleiten und weiter ansteigen wird.

Für den unwahrscheinlichen Fall, dass es im nächsten Jahr erste Zinsanhebungen geben sollte, so würden diese nur sehr gering ausfallen und eine Reaktion auf die hohe Inflation und den Zinsanhebungsdruck am Markt sein. Der US-Dollar könnte dann womöglich zu allen anderen Fiat-Währungen ansteigen, insbesondere zum Euro.

Preise explodieren – Wirtschaftswachstum enttäuscht

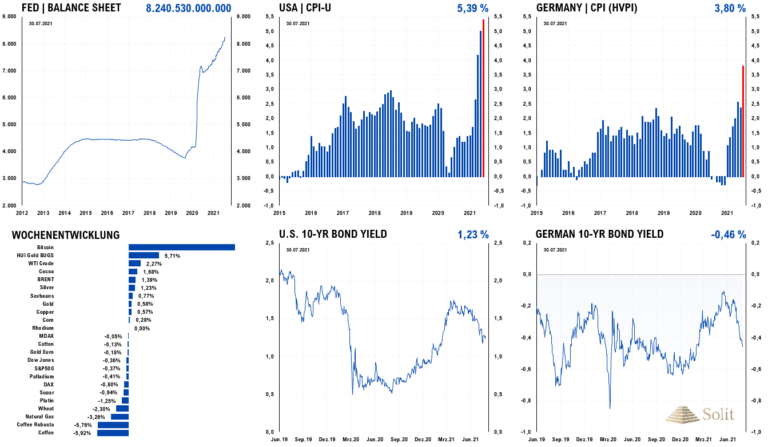

Die Preise in Deutschland stiegen im Juli um 3,8 Prozent und damit so stark wie seit fast 30 Jahren nicht mehr. Die Bundesbank erwartet in diesem Jahr einen vorübergehenden Anstieg Richtung fünf Prozent.

Im Euroraum stiegen die Konsumentenpreise im Juli bisher mit einer Rate von 2,2 Prozent, was über dem Marktkonsens von 2 Prozent lag. Die Teuerung im Rest der EU wird in Bälde ebenso sprunghaft ansteigen, wie in den USA und Deutschland. Das offizielle Ziel der Europäischen Zentralbank ist eine am HVPI (Harmonisierter Verbraucherpreisindex) gemessene Teuerung von durchschnittlich zwei Prozent im Jahr.

Da Preise in einem freien marktwirtschaftlichen Währungssystem durch das Produktivitätswachstum jährlich um ein bis zwei Prozent fallen würden, strebt die EZB mit ihrem Inflationsziel von durchschnittlich zwei Prozent eine Enteignung der Sparer um 4% pro Jahr an. Preisstabilität ist nicht der Normalzustand in der Marktwirtschaft, sondern Deflation aufgrund steigender Produktivität durch technologischen Fortschritt, was die kapitalistischen Phasen des 19. und 20. Jahrhunderts eindrucksvoll belegen. Preisstabilität in einem staatlichen Zwangsgeldsystem entspricht also bereits einer jährlichen Enteignung von zwei Prozent durch die Inflationssteuer.

Weiterhin weist der harmonisierte Verbraucherpreisindex die reale Teuerung chronisch zu niedrig aus, weshalb die realistischere Teuerung etwa vier Prozent über der offiziellen Teuerungsrate liegen dürfte.

Man muss sich immer vor Augen führen, dass Inflation kein natürliches Phänomen ist, sondern eine gezielte staatliche Politik zur Enteignung der Bevölkerung und somit eine versteckte Steuer darstellt. Diese Inflationssteuer trifft gerade Arbeitnehmer, sowie Rentner und Pensionäre am härtesten, da deren Löhne mittelfristig unelastisch sind und zugleich deren Ersparnisse für die Altersvorsorge an Kaufkraft verlieren, womit die Altersarmut für viele Menschen aufgrund dieser Politik vorprogrammiert ist. Selbst nach den offiziellen Statistiken stiegen die Löhne in der Bundesrepublik nur um 1,6%, womit die Teuerung aktuell mehr als doppelt so hoch ist. Jeder Arbeitnehmer hat nominal zwar mehr auf dem Konto, doch real ist die Kaufkraft seines Einkommens geschrumpft.

Altersarmut in Deutschland ist eine direkte Folge der sozialdemokratischen Politik der Bundesrepublik, die ein Anwachsen des Wohlstands durch ständige Enteignung der Ersparnisse verhindert. Die utopischen Versprechen des Wohlfahrtsstaates sind unrealisierbar und müssen über hohe direkte sowie indirekte Steuern, wie die Inflationssteuer, finanziert werden. All das führt letztlich zu niedrigerem Einkommen, wachsender Ungleichheit und steigender Armut. Die Bundesbürger haben zwar eines der höchsten Einkommen in der Welt, doch liegt das Median-Vermögen nur auf dem 29. Platz, knapp vor Portugal und Griechenland.

Wenn Staaten Schulden aufnehmen oder Zentralbanken Geld drucken, dann schaffen Sie kein Wirtschaftswachstum, sondern bremsen eine Wirtschaftserholung aus. Inflation bewirkt lediglich eine Umverteilung von Vermögen und erzeugt Fehlallokationen in der Wirtschaft, was Fortschritt und Wachstum ausbremst, sowie die Wirtschaft regelmäßig in Rezessionen stürzt. Jede Regierung, die jemals in der Menschheitsgeschichte die Druckerpresse nutzte, um sich reich zu drucken, hatte letztlich die Wirtschaft und den Wohlstand im eigenen Land zerstört. Eine Teuerung von fünf bis zehn Prozent pro Jahr wird die westlichen Volkswirtschaften zwar nicht zerstören, doch werden die negativen Auswirkungen, wie beispielsweise steigende Zinsen, die Wirtschaft in eine tiefe Rezession drücken, den Kapitalstock verringern und große Teile der Bevölkerung in die Armut zwingen.

Trotz dem vielen Geld, dass die EZB druckte, sodass sich deren Bilanz verdoppelte, sowie den kreditfinanzierten Ausgabenprogrammen der Regierungen zu Niedrigzinsen, wuchs die deutsche Wirtschaft im zweiten Quartal um gerade einmal um 1,5%, was die ohnehin niedrigen Erwartungen der Analysten enttäuschte. Obwohl sich die Geldbasis also verdoppelte, liegt das BIP in Deutschland immer noch 3,4% unter dem Niveau von Ende 2019. Es handelt sich nach dem Einbruch der Wirtschaft durch die Lockdowns in 2020 lediglich um eine Aufholung an das Vorkrisenniveau, das bis heute nicht wieder erreicht wurde.

Berücksichtigt man, dass der BIP-Deflator ebenso wie der HVPI zu niedrig ausgewiesen wird, so wird deutlich, dass sich Deutschland und Europa weiterhin tief in der Rezession befinden, während die Zinsen historisch niedrig sind. Das reale Pro-Kopf-Einkommen sinkt langsam aber stetig. In einem freien Markt müssten die Zinsen für zehnjährige deutsche Anleihen bei der aktuellen Teuerung und der hohen Inflationserwartung bei mindestens 8 Prozent liegen und nicht bei surrealen, marktfernen und planwirtschaftlich festgelegten -0,46%. Die Zinsen werden in den nächsten Jahren steigen und mit den steigenden Zinsen wird die Rezession offen zutage treten in einem inflationären Gesamtumfeld, was als Stagflation bezeichnet wird.

In den USA sehen wir ein ähnliches Bild, wobei die Wirtschaft sich dort aufgrund der freieren Märkte stärker erholen kann als in Europa. Dennoch wurde der Marktkonsens enttäuscht, da das US-BIP im 2. Quartal nur um 6,5 % angestiegen war, während 8,5% erwartet wurden. Hier lag der BIP-Deflator bei 6,4%, während das BIP nominal um 13% wuchs, was zeigt wie hoch die Inflation mittlerweile ist und wie stark Preise und BIP davon verzerrt werden. Auch hier gilt, dass die Regierungen ein vitales Interesse daran haben, die Inflation statistisch niedriger und gegensätzlich das Wirtschaftswachstum höher auszuweisen, um über eine Finanzielle Repression eine Entschuldung herbeizuführen.

Auch die US-Wirtschaft befindet sich weiterhin in der Rezession, die durch Inflation lediglich kaschiert wird, was auch der Anstieg des US-Handelsbilanzdefizits zeigt. Dieses stieg im Juni auf 91,2 Milliarden, während nur 88,7 Milliarden US-Dollar erwartet wurden. Noch stärker als in Deutschland war der US-Konsum für den starken Anstieg des BIPs verantwortlich, doch zeigt das gestiegene Handelsdefizit, dass all der Konsum nur auf Pump finanziert wurde durch das billige Geld der Notenbanken.

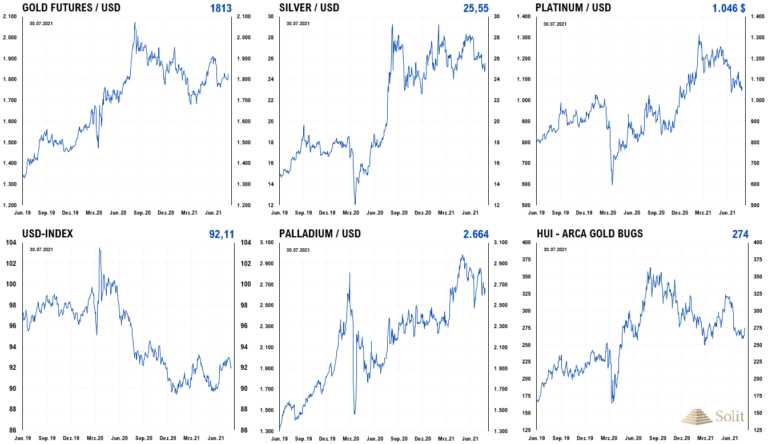

Der Staat will nur Ihr Bestes – Ihr Geld. Den Zugriff auf die Ersparnisse der Bürger versucht er über die Inflationssteuer zu erlangen. Man kann sich jedoch davor schützen, indem man in den inflationsgeschützten Hafen des Goldes flüchtet. Der Goldpreis stieg in den letzten beiden Dekaden jährlich um durchschnittlich 10% und wird angesichts der Geldflucht auch in den nächsten Jahren mindestens diese Rendite vorweisen können und somit Ersparnisse vor der Enteignung durch die Inflationssteuer schützen.

Technische Analyse zu Platin: Wichtige Unterstützung muss jetzt halten – Kaufzeitpunkt rückt näher

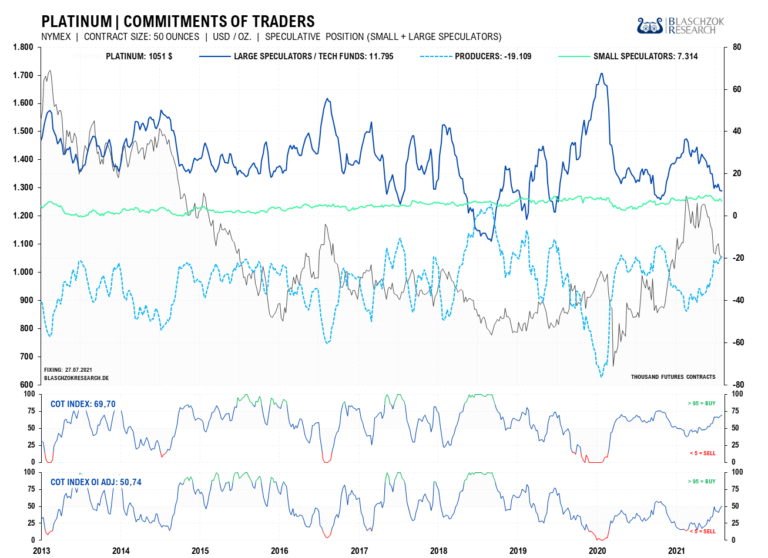

Terminmarkt: COT-Report vom 30.07.2021

Der Der Terminmarkt für Platin zeigte in den vergangenen beiden Wochen deutliche Schwäche in den COT-Daten, was auf ein Überangebot hindeutet. Erst zeigte sich über fünf Wochen Schwäche und nach dem Preiseinbruch auf fast 1.000 US-Dollar zeigte sich über zwei Wochen hinweg Stärke. Diese dürfte auf industrielle Verbraucher, sowie antizyklisch agierende Investoren zurückzuführen sein, die den Einbruch um 250 US-Dollar nutzten, um Bestände aufzubauen bzw. die Lager zu füllen.

Die COT-Daten sind im neutralen bis leicht bullischen Bereich, weshalb hier die Ampeln auf gelb stehen. Hier zeigt sich, dass sich dieser Markt, diametral gegensätzlich zum Palladiummarkt, nicht in einem Defizit befindet. In einem solchen Umfeld ist damit zu rechnen, dass sich die Terminmarktdaten weiterhin größtenteils bereinigen werden, bevor ein zyklisches Tief gefunden wird.

Der Markt ist noch nicht überverkauft, weshalb das CRV für antizyklische Käufe auf kurzfristige Sicht aktuell nur durchwachsen ist. Auf mittel- bis langfristige Sicht ist es hingegen gut. Nur dann, wenn der Goldpreis weiter ansteigen kann, wäre es möglich, dass zusätzliche Investmentnachfrage den Platinpreis mit nach oben ziehen wird. Angesichts der Schwäche der letzten beiden Wochen sollte man sich darauf gefasst machen, dass Platin noch eine Etage tiefer abtaucht, sollte der Goldpreis auch noch einmal nachgeben.

Den Preisrückgang hatten wir Anfang Mai bereits antizipiert und als Korrekturziel die Unterstützung bei 1.010 US-Dollar genannt. Obwohl der Goldpreis im März noch einmal deutlich anstieg, konnte Platin keinen Boden mehr gut machen, was von Schwäche zeugte. Im gleichen Zeitraum offenbarte sich auch Schwäche im CoT-Report, was das bärische Setup noch einmal untermauert hatte. Mit dem Bruch des Aufwärtstrends manifestierte sich das immer pessimistischere Bild für den Platinpreis und wir blieben bärisch mit dem Ziel bei 1.010 US-Dollar, wo wir antizyklische Käufe empfohlen hatten und bei 1.035 US-Dollar umsetzten.

Im kurzfristigen Chart sieht man, wie der Preis nach dem Trendbruch bis zum Widerstand bei 1.140 US-Dollar anstieg, dort abprallte und wieder fiel. Wir hatten bei 1.140 US-Dollar zur Gewinnmitnahme geraten. Der neuerliche Rücksetzer auf das Juni-Tief zeugt nicht von Stärke und es besteht die Gefahr einer Fortsetzung der Korrektur.

Sollte der Goldpreis in der aktuellen Handelswoche wieder deutlich unter 1.800 US-Dollar fallen, dann dürfte bei Platin die Unterstützung bei 1.010 US-Dollar brechen, wobei folglich sogar ein Sell Off auf 860 US-Dollar möglich wäre. Dort sehen wir antizyklisch eine sehr gute Kaufchance auf kurz-, mittel- und langfristige Sicht.

Im Tageschart sehen wir einen langfristigen Aufwärtstrend, der exakt an der Unterstützung bei 1.010 US-Dollar verläuft, womit beide zusammen eine stärkere Kreuzunterstützung bilden. Es ist noch möglich, dass diese Kreuzunterstützung genügend Halt bieten kann und von dort aus ein neuer Anstieg über die nächsten Monate hinweg starten wird.

Sollte der Goldpreis im August hingegen schwach bleiben und noch einmal auf 1.700 US-Dollar fallen, so wäre im schlimmsten Fall ein Rücksetzer bis in den Bereich von 860 US-Dollar denkbar, wo wir jedoch beherzt wieder antizyklisch als Käufer auf kurz-, mittel- und langfristige Sicht aktiv würden.

Der Langfristchart sieht sehr schön aus. Wir hatten bereits im letzten Jahr mit dem Ausbruch über 1.000 US-Dollar ein Kaufsignal bis 1.350 US-Dollar gegeben, von wo aus wir mit einer erneuten Korrektur auf 1.000 US-Dollar gerechnet haben. Das war nur ein grobes Szenario, das wir aus der fundamentalen Schwäche am Platinmarkt abgeleitet hatten, doch letztlich exakt so eintraf.

Charttechnisch wurde der Ausbruch über den Widerstand bei 1.000 US-Dollar von den Spekulanten gekauft, worauf es nun einen Pull Back auf den ehemaligen Widerstand gab, der nun als Unterstützung fungiert. Kann dieser sowie der Aufwärtstrend gehalten werden, so wäre dies mittel- bis langfristig bullisch. Es ist gut möglich, dass an dieser Unterstützung industrielle Verbraucher den günstigen Preis nutzen werden, um ihre Lagerbestände aufzustocken und so dazu beitragen, dass der Preis von dort aus erneut ansteigen wird.

Bricht hingegen die Unterstützung bei 1.000$ und somit auch der Aufwärtstrend, so wäre ein Rücksetzer auf 800 US-Dollar bis 860 US-Dollar im schlimmsten Fall denkbar. Danach sollte es im kommenden Jahr einen neuen Anstieg auf 1.350 US-Dollar geben.

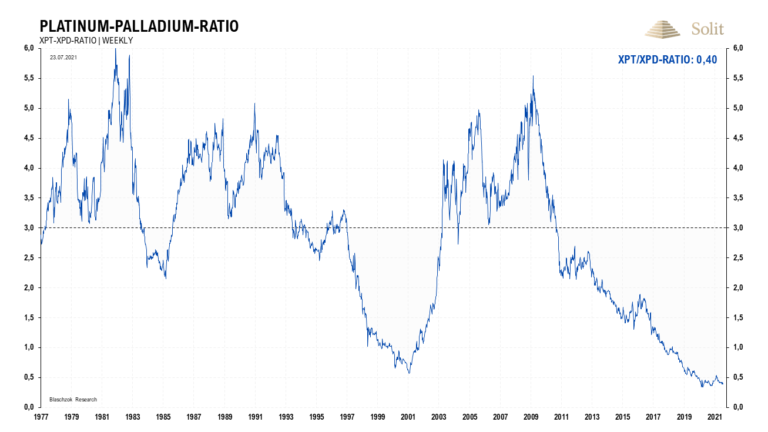

Das Platin-Palladium-Ratio zeigt, dass Platin in den vergangenen 50 Jahren immer teurer war als Palladium, mit Ausnahme der Jahrtausendwende und aktuell seit 2017. Aktuell wird die Feinunze Palladium historisch einmalig 160 % über dem Preis von Platin gehandelt.

Nach dem WPIC (World Platinum Investment Council) soll die Nachfrage nach Platin aus der Automobilindustrie in diesem Jahr um 25 % zum Vorjahr auf 3 Millionen Unzen ansteigen. Begründet wird dies mit einen Aufholeffekt nach dem Einbruch der Nachfrage im letzten Jahr aufgrund der Lockdowns. Man erwartet daher für dieses Jahr einen 16% höheren Absatz von Neufahrzeugen. Zusätzlich sollen die neuen Euro 6d und die China 6a-Norm für einen Anstieg der Nachfrage sorgen.

Wir sehen in den letzten Jahren in der Industrie eine fortschreitende Substituierung von Palladium durch das günstigere Platin. Der Palladiummarkt ist immer noch eng und solange dies anhält, dürfte dieser Umstand für weiter steigende Preise sorgen, worauf auch die Substitution weiter fortschreiten und letztlich auch zu steigenden Platinpreisen führen wird. Diese Transformation ist ein langsamer Prozess und man schätzt, dass jährlich etwa 1,5 Millionen Unzen Palladium in der Industrie durch Platin ersetzt werden.

Langfristig ist es konsequent logisch und wahrscheinlich, dass die Substitution in der Zukunft zu einem Überangebot bei Palladium und einem Defizit bei Platin führen wird. Das Ratio würde dann wieder ansteigen, wobei Platin das Palladium massiv outperformen dürfte. Würde das Ratio nur zu seinem Durchschnitt der letzten 50 Jahre bei 3 zurückkehren, entspräche dies einer sechsmal besseren Performance von Platin zu Palladium in der Zukunft.

Will man ein langfristig ausgerichtetes Edelmetalldepot auf Sicht von mindestens einer Dekade diversifizieren, so wäre Platin eine Spekulation wert. Da Platin auch zu Gold und Silber historisch günstig ist, wäre es denkbar, dass Platin sogar die monetären Edelmetalle in den kommenden zehn Jahren outperformen könnte. Kurzfristig hat Platin noch mit einem Überangebot zu kämpfen, doch auf Sicht einer Dekade scheint das Risiko begrenzt und die Gewinnchance sehr hoch zu sein, weshalb wir den aktuellen Rücksetzer zum Aufbau langfristiger Positionen nutzen.