Gold unbeeindruckt von Basel III – Mehr Steuern und weniger Wohlstand - Analyse zu Platin

Seit über zwei Wochen handelt der Goldpreis in der Handelsspanne zwischen 1.760 und 1.800 US-Dollar sowie der Silberpreis zwischen 25,50 und 26,40 US-Dollar. Seit der hawkischen US-Notenbanksitzung, die der Katalysator für den Preisrückgang bei den Edelmetallen war, konnten sich diese nicht mehr erholen. Eine Trendumkehr beim US-Dollar hatte sich bereits in den letzten Wochen und Monaten angedeutet, weshalb der Anstieg des USD-Index sowie der Einbruch des Euros und des britischen Pfunds zum US-Dollar unsere Erwartungen spiegelte.

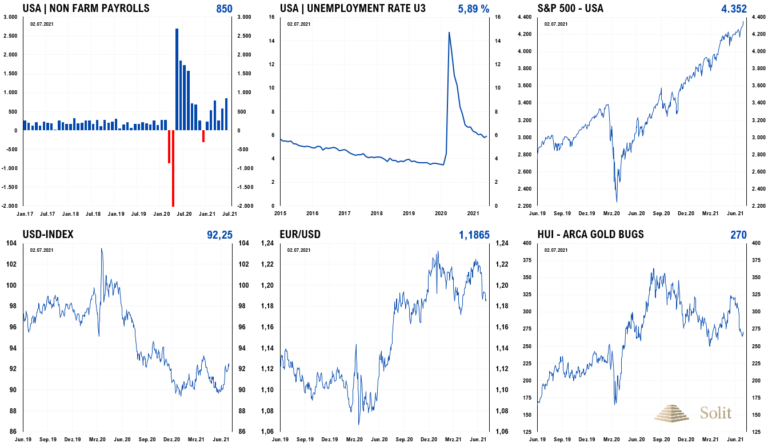

Die US-Arbeitsmarktdaten fielen am Freitag mit 850 Tsd. neuen Stellen außerhalb der Landwirtschaft einerseits besser aus als es der Markt erwartete, doch andererseits stieg die Arbeitslosenquote auf 5,9 % an, während man hier mit einem Rückgang auf 5,7 % gerechnet hatte. Aufgrund dieser Enttäuschung stiegen der Gold- und Silberpreis zum Wochenschluss noch einmal an und gingen am oberen Ende ihrer Handelsspannen ins Wochenende.

Auch der HUI-Goldminenindex konnte zum Wochenschluss leicht auf 270 Punkte zulegen, nachdem dieser zum Wochenanfang auf 263 Punkte fiel und so seit dem Hoch von Mitte Mai, bei dem wir dazu rieten Teilgewinne mitzunehmen, rund 19 % verloren hatte.

Phasen mit niedriger Volatilität in engen Handelsspannen, in denen Bullen und Bären erbittert kämpfen, werden oftmals durch einen plötzlichen Anstieg der Volatilität abgelöst. Je nachdem, welche Seite letztlich gewinnt, kommt es entweder zu einem panikartigen Abverkauf oder einem Short-Squeeze mit einem Preissprung, weshalb sich immer dann, wenn sich Notierungen einkeilen, Chancen am Markt auftun. Es dürfte nicht mehr lange dauern, bis Gold und Silber ihre Handelsspannen verlassen und somit die Richtung für die nächsten Wochen vorgeben werden. Der neuerliche Preisrückgang war relativ einfach zu antizipieren. Doch aktuell scheinen die Bullen und Bären gleich stark zu sein, weshalb der Ausbruch aus der Handelsspanne die Entscheidung bringen wird – und dies womöglich noch in dieser Woche.

Basel III stellt Gold dem Bargeld und Währungen gleich

Vergangene Woche traten die neuen Regeln zur Hinterlegung von Sicherheiten für europäische Banken in Kraft. Basel III ist eine bedeutende Veränderung im Umgang mit Gold, die möglicherweise die Edelmetallnachfrage verändern wird.

Basel III erhebt alloziertes Gold in physischer Form zu einem Null-Risiko-Asset. Physisches oder zugewiesenes Gold, wie Barren und Münzen, wird von einer Anlageklasse der Stufe 3, der risikoreichsten Anlageklasse, in eine Anlageklasse der Stufe 1 mit Null-Risiko-Gewichtung umgestuft, wodurch es nun direkt neben Bargeld und Währungen als Anlageklasse steht.

Auf nicht-alloziertes (nicht-zugewiesenes) Gold, das nur teilweise physisch vorhanden sein kann und mit dem Banken typischerweise am häufigsten handeln, trifft dies hingegen nicht zu. Nach den neuen Regeln wird nicht-alloziertes Gold nun riskanter als alloziertes physisches Gold eingestuft und nicht mehr als gleichwertiger Vermögenswert wie Goldbarren oder -münzen betrachtet.

Die neuen Liquiditätsanforderungen sollen Händler und Banken daran hindern, ungerechtfertigt zu behaupten, sie hätten Gold in ihrem Besitz, sowie daran, Gold in ihrer Bilanz mehrfach zu verleihen. Banken müssen nun mehr Mittel für nicht-alloziertes Gold beiseitelegen, was die Kosten des Edelmetallhandels erhöhen wird.

Basel III schreibt vor, dass 85 % des nicht-allozierten Goldes mit einem Tier 1 Asset hinterlegt werden muss. Die neuen Regeln werden nicht nur die Kosten für das Clearing und die Abwicklung von Geschäften teurer machen, sondern auch das Ausleihen von Edelmetallen an industrielle Geschäftspartner, einschließlich Minen, Raffinerien und Verarbeiter. Dies könnte den Markt illiquider machen, was in Zeiten hoher Nachfrage oder hohem Angebot eine höhere Volatilität verursachen könnte.

Ob es einen Einfluss auf den Goldpreis haben und wie stark dieser sein wird, ist umstritten. Mit Inkrafttreten der neuen Regeln zeigte sich der Goldpreis schwach und handelte weiterhin an seiner Unterstützung bei 1.765 US-Dollar. Es ist hier kein preistreibender Einfluss zu erkennen, was auch nicht zu erwarten war. Die Banken dürften eventuelle Anpassungen schon im Vorfeld vorgenommen haben. Höhere Kosten müssen jedoch letztlich immer umgelegt werden, weshalb die Kosten für den An- und Verkauf von allozierten sowie nicht-allozierten Gold leicht steigen könnten.

Basel III soll die Gefahr eines weiteren Kollapses des Bankensystems, wie in der Finanzkrise von 2008, reduzieren. Es scheint logisch, Gold wie Geld als Tier 1 Asset zu behandeln und nicht-alloziertes Gold, das womöglich verliehen wurde, mit erhöhten Sicherheiten hinterlegen zu müssen. Im Vorfeld der Änderungen wurde Clickbait mit Warnungen vor einer Explosion des Goldpreises bei Inkrafttreten der Regeln betrieben. Derartige Meldungen sind für die gleiche Schublade wie die dutzend Male, in denen die COMEX in den letzten 20 Jahren vermeintlich vor dem Bankrott stand. Die Notenbanken, die ein vitales Interesse an einem gemächlichen Anstieg des Goldpreises haben, werden alles in ihrer Macht stehende tun, um einen schnellen und starken Anstieg des Goldpreises zu verhindern. Niemals würden diese oder die Staaten Gesetze und Vorschriften erlassen, die diesem Ziel zuwiderlaufen würden. Die laufenden Kosten und/oder der Spread für leicht handelbare Goldprodukte könnten sich infolge dieser Änderungen etwas erhöhen, was jedoch nicht so sein muss, doch letztlich bringen diese Änderungen auch eine erhöhte Stabilität.

Unabhängigkeitsfeiertag getrübt durch globale Mindeststeuer für Unternehmen

Die USA feierten am Sonntag ihren Unabhängigkeitstag, wobei dessen wichtige Bedeutung in einer zunehmend zentralistischen Welt langsam verloren geht. Der 4. Juli soll an die Unabhängigkeitserklärung erinnern, an Sezession, Rebellion und das, was die Briten damals als Hochverrat betrachteten. Die Boston Tea Party, die am Anfang der Rebellion stand, war unter anderem eine Reaktion auf den Tea Act, der Tee mit 3 % Steuern belegte.

Für heutige Europäer, die mit einer impliziten Staatsquote von 75 % leben, ist der Gedanke einer Rebellion oder Sezession wegen 3 % Steuern unvorstellbar. Mit Staatsquoten von 12 % bis 15 % in den USA und Europa noch zu Anbeginn des 20 Jahrhunderts, während eines Goldstandards und einem historisch höchsten Wirtschafts- und Wohlstandswachstum, können sich heute nicht einmal mehr die meisten Liberalen anfreunden.

Entgegen dem Geist der Gründerväter von Freiheit, Selbstbestimmung und freier Märkte, waren es ausgerechnet die USA unter Joe Biden, die zuletzt den Vorstoß für eine weltweit einheitliche Mindeststeuer für Unternehmen vorangetrieben hatten. Vergangene Woche einigten sich 130 von 139 Nationen auf einen einheitlichen Satz von mindestens 15 % für Unternehmen.

Es ist ein protektionistischer Akt der großen Industrienationen, in denen die Steuern ohnehin bereits höher sind als der neue Mindeststeuersatz. Man versucht, den Wettbewerb zu eliminieren, da man aufgrund der eigenen hohen Steuern eine Flucht des Steuerviehs fürchtet. Die kleinen agilen Nationen hingegen erleiden einen Wettbewerbsnachteil und einen finanziellen Schaden. Immerhin haben sich in Europa Irland, Ungarn und Estland dieser Regelung bisher entzogen.

Man erwartet durch diese Harmonisierung neue Steuereinnahmen in Höhe von 150 Mrd. Euro, doch viel wichtiger ist, dass die bisherigen Einnahmen erhalten bleiben. Jeder Bürger wird sich durch diese neuen Steuern am Ende des Tages weniger leisten können und ärmer werden. Steuern sind immer wohlstandsmindernd und schädlich für Fortschritt und Wirtschaftswachstum, was insbesondere für die Unternehmenssteuern gilt, da den Unternehmen so weniger Geld für Forschung sowie Investitionen bleibt und das Wachstum verringert wird.

Hätte man Gerechtigkeit und Wohlstand im Sinn gehabt, hätte man sich wohl auf einen maximalen Höchststeuersatz geeinigt. Diese erstmals weltweite Steuerharmonisierung ist schädlich für Wirtschaft, Wachstum und Wohlstand und dazu gefährlich, da sie den Höchststeuernationen erlaubt, weitere Steuern zu erheben, ohne sofort die Flucht inländischer Unternehmen zu fürchten.

Technische Analyse zu Platin: Korrekturziel erreicht und Kaufchance

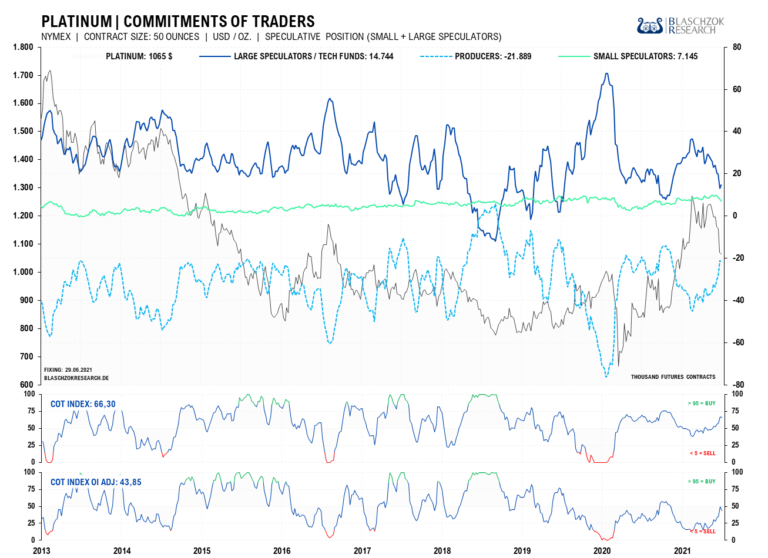

Terminmarkt: CoT-Report vom 02.07.2021

Der Preis fiel zur Vorwoche um 6 Dollar, während die Spekulanten netto 1 Tsd. Kontrakte long gingen und so auf eine Preiserholung setzten. Dies zeigt leichte Schwäche zur Vorwoche, nachdem in den beiden Vorwochen Angebot und Nachfrage eher ausgeglichen waren. Vor dem Preiseinbruch, als der Platinpreis noch bei 1.240 US-Dollar notierte und trendlos seitwärts lief, zeigte sich über einige Wochen relative Schwäche. Daher mahnten wir bereits frühzeitig vor dem Preiseinbruch, der in den letzten Wochen schließlich folgte.

Die Daten sind nun absolut schon nahe dem Kaufbereich, doch im Verhältnis zum Open Interest sind diese mit einem CoT-Index von 44 Punkten gerade einmal im neutralen Bereich. Hier zeigt sich, dass sich dieser Markt, diametral gegensätzlich zum Palladiummarkt, nicht in einem Defizit befindet. In einem solchen Umfeld ist damit zu rechnen, dass sich die Terminmarktdaten weiterhin größtenteils bereinigen werden, bevor ein zyklisches Tief gefunden wird.

Der Markt ist noch nicht überverkauft, weshalb das CRV für antizyklische Käufe aktuell nur durchwachsen ist. Nur dann, wenn der Goldpreis über 1.800 US-Dollar ausbrechen und weiter ansteigen kann, wäre es möglich, dass zusätzliche Investmentnachfrage den Platinpreis mit nach oben ziehen wird. Sollte der Goldpreis jedoch wieder fallen und die Korrektur fortsetzen, so gäbe es noch genügend Potenzial für eine weitere Korrektur am Terminmarkt für Platin.

Den Preisrückgang hatten wir frühzeitig Anfang Mai bereits antizipiert und als Korrekturziel die Unterstützung bei 1.010 US-Dollar genannt.

Mit dem Bruch des Aufwärtstrends manifestierte sich das immer pessimistischere Bild für den Platinpreis und wir blieben bärisch mit dem Ziel bei 1.010 US-Dollar, wo wir antizyklische Käufe empfohlen hatten. Mit dem schnellen und starken Einbruch des Goldpreises nach der letzten hawkischen Fed-Sitzung, warfen die bereits nervösen Bullen am Platinmarkt das Handtuch und es kam zum schnellen und starken Abverkauf an die Unterstützung bei 1.010 US-Dollar.

Unser Kursziel wurde mit dem Einbruch schneller erreicht, als wir es erwartet hatten und so kauften wir, wie angekündigt, an der Unterstützung, was uns bereits einen Profit von 75 US-Dollar je Feinunze brachte.

Im kurzfristigen Chart zeigt sich ein weiteres prozyklisches Kaufsignal, wenn der Abwärtstrend überwunden wird. Dieses Szenario ist jedoch nur dann möglich, wenn der Goldpreis wieder über 1.800 US-Dollar ausbrechen und weiter ansteigen kann.

Sollte der Goldpreis in der kommenden Handelswoche jedoch wieder und womöglich weiter korrigieren, dann kommt es zu einem erneuten Test der Unterstützung bei 1.010 US-Dollar, wobei dann sogar ein Sell Off auf 860 US-Dollar möglich wäre. Aktuell sind wir noch long, wobei wir vor einer Woche am Freitag, den 25.06.2021, am Abwärtstrend bereits 50 % des Gewinns eingestrichen hatten, nachdem der neueste CoT-Report vor Handelsschluss eher schwach ausgefallen war.

Im Tageschart sehen wir einen langfristigen Aufwärtstrend, der exakt an der Unterstützung bei 1.010 US-Dollar verläuft, womit beide zusammen eine stärkere Kreuzunterstützung bilden. Es ist durchaus möglich, dass erst noch einmal diese Kreuzunterstützung angelaufen und getestet wird, bevor letztlich der Abwärtstrend gebrochen und somit ein prozyklisches Kaufsignal generiert werden kann.

Sollte der Edelmetallsektor über den Sommer hinweg schwach bleiben, so wäre im schlimmsten Fall ein Rücksetzer bis in den Bereich von 860 US-Dollar denkbar, wo wir jedoch beherzt wieder antizyklisch als Käufer auf kurz-, mittel- und langfristige Sicht aktiv würden.

Der Langfristchart sieht sehr schön aus. Wir hatten bereits im letzten Jahr mit dem Ausbruch über 1.000 US-Dollar ein Kaufsignal bis 1.350 US-Dollar gegeben, von wo aus wir mit einer erneuten Korrektur auf 1.000 US-Dollar gerechnet haben. Das war nur ein grobes Szenario, das wir aus der fundamentalen Schwäche am Platinmarkt abgeleitet hatten, doch letztlich exakt so eintraf.

Charttechnisch wurde der Ausbruch über den Widerstand bei 1.000 US-Dollar von den Spekulanten gekauft, worauf es nun einen Pull Back auf den ehemaligen Widerstand gab, der nun als Unterstützung fungiert. Kann dieser sowie der Aufwärtstrend gehalten werden, so wäre dies mittel- bis langfristig bullisch. Es ist gut möglich, dass an dieser Unterstützung industrielle Verbraucher den günstigen Preis nutzen werden, um ihre Lagerbestände aufzustocken und so dazu beitragen, dass der Preis von dort aus erneut ansteigen wird.

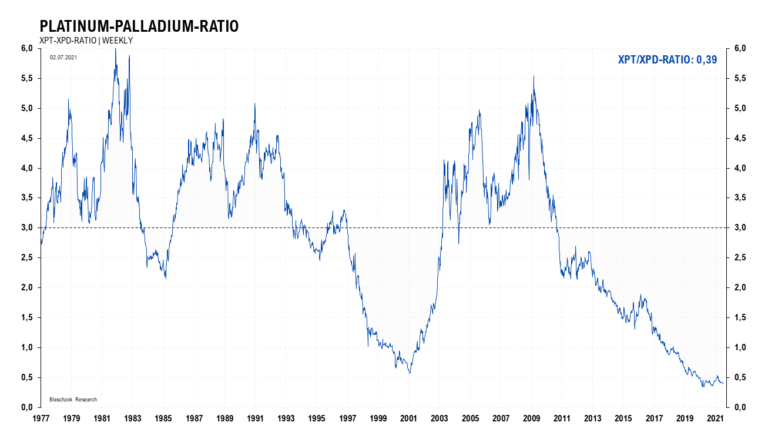

Das Platin-Palladium-Ratio zeigt, dass Platin in den vergangenen 50 Jahren immer teurer war als Palladium, mit Ausnahme der Jahrtausendwende und aktuell seit 2017. Aktuell wird die Feinunze Palladium historisch einmalig 160 % über dem Preis von Platin gehandelt.

Nach dem WPIC (World Platinum Investment Council) soll die Nachfrage nach Platin aus der Automobilindustrie in diesem Jahr um 25 % zum Vorjahr auf 3 Millionen Unzen ansteigen. Begründet wird dies mit einen Aufholeffekt nach dem Einbruch der Nachfrage im letzten Jahr aufgrund der Lockdowns. Man erwartet daher für dieses Jahr einen 16 % höheren Absatz von Neufahrzeugen. Zusätzlich sollen die neuen Euro 6d und die China 6a-Norm für einen Anstieg der Nachfrage sorgen.

Wir sehen in den letzten Jahren in der Industrie eine fortschreitende Substituierung von Palladium durch das günstigere Platin. Der Palladiummarkt ist immer noch eng und solange dies anhält, dürfte dieser Umstand für weiter steigende Preise sorgen, worauf auch die Substitution weiter fortschreiten und letztlich auch zu steigenden Platinpreisen führen wird. Diese Transformation ist ein langsamer Prozess und man schätzt, dass jährlich etwa 1,5 Millionen Unzen Palladium in der Industrie durch Platin ersetzt werden.

Langfristig ist es konsequent logisch und wahrscheinlich, dass die Substitution in der Zukunft zu einem Überangebot bei Palladium und einem Defizit bei Platin führen wird. Das Ratio würde dann wieder ansteigen, wobei Platin das Palladium massiv outperformen dürfte. Würde das Ratio nur zu seinem Durchschnitt der letzten 50 Jahre bei 3 zurückkehren, entspräche dies einer sechsmal besseren Performance von Platin zu Palladium in der Zukunft.

Will man ein langfristig ausgerichtetes Edelmetalldepot auf Sicht von mindestens einer Dekade diversifizieren, so wäre Platin eine Spekulation wert. Da Platin auch zu Gold und Silber historisch günstig ist, wäre es denkbar, dass Platin sogar die monetären Edelmetalle in den kommenden zehn Jahren outperformen könnte. Kurzfristig hat Platin noch mit einem Überangebot zu kämpfen, doch auf Sicht einer Dekade scheint das Risiko begrenzt und die Gewinnchance sehr hoch zu sein, weshalb wir den aktuellen Rücksetzer zum Aufbau langfristiger Positionen nutzen.