Gold – der Kaufzeitpunkt rückt näher

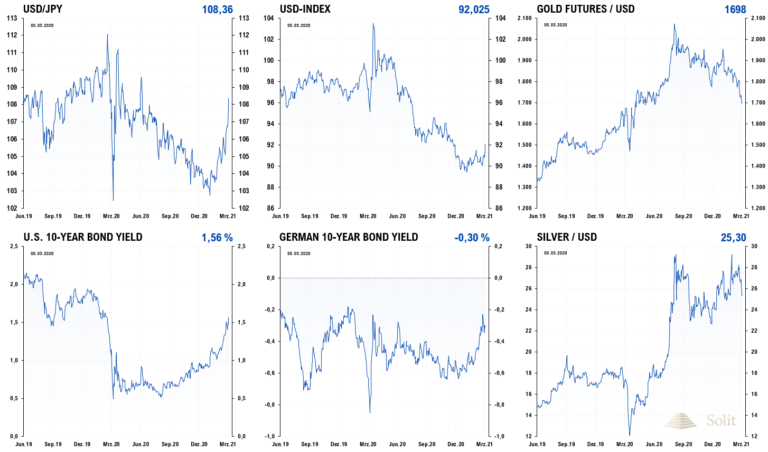

Der Goldpreis erholte sich am Montagmorgen von seinem 9-Monatstief vom vergangenen Freitag bei 1.687 US-Dollar und stieg auf 1.714 US-Dollar an. In den USA passierte am Samstag das 1,9 Billionen US-Dollar schwere Stimulus-Paket der Demokraten den US-Senat. Ein Teil der frisch gedruckten Greenbacks wird dabei wieder direkt an die Bevölkerung ausgegeben werden, was sofort einen steigenden Effekt auf die Konsumentenpreise haben wird. Da Gold eine Absicherung gegen die Inflation der Geldmenge und somit einer Entwertung der Fiat-Währungen ist, reagierte dieser zum Wochenstart mit Stärke.

Steigende Zinsen und ein stärkerer US-Dollar drücken jedoch weiterhin auf den Goldpreis. Dieser korreliert kurzfristig negativ zu steigenden Marktzinsen, die in den letzten Wochen inflationsinduziert deutlich anstiegen. Aktuell liegt die Rendite der 10-jährigen US-Staatsanleihen bei etwa 1,6 %, während sie zu Jahresbeginn noch bei 0,91 % lagen. Auch der vermeintliche Realzins, abgeleitet aus den 10-jährigen inflationsindexierten US-Staatsanleihen (TIPS) stieg in den letzten Wochen von -1 % auf fast -0,5 % an.

Der 10-jährige TIPS ist eine an den Verbraucherpreisindex gekoppelte US-Staatsanleihe, die vor dem Kaufkraftverlust schützen soll. Jedoch ist der offiziell ausgewiesene Konsumentenpreisindex offenkundig stark geschönt und spiegelt nicht annähernd den realen Kaufkraftverlust wider, weshalb Investoren auch beim Halten vermeintlich inflationsindexierter Anleihen einen realen Kaufkraftverlust erleiden. Nach der Mathematik des Anleihenmarktes ist die 10-jährige TIPS-Rendite gleich dem nominalen 10-jährigen Treasury-Zinssatz abzüglich der Inflationserwartung.

US-Notenbankchef Jerome Powell enttäuschte am Donnerstag den Markt, wodurch die Aktienindizes weiter einbrachen und der Goldpreis kurzfristig auf ein 9-Jahrestief abverkaufte. Powell hatte nicht das erhoffte Eingreifen am Zinsmarkt signalisiert, sieht keine Inflationsgefahren und will einen vorübergehenden Anstieg der Verbraucherpreise "geduldig beobachten". Steigende Zinsen gefährden die inflationsinduzierte Konjunkturerholung, da die Refinanzierungskosten steigen und unrentable und/ oder hochverschuldete Unternehmen in den Bankrott getrieben werden. Ironischerweise ist es die Inflation, die diesmal die Zinsen nach oben treibt und keine starke brummende Wirtschaft am Ende eines Kreditexzesses, weshalb ein Eingreifen am Zinsmarkt nur weitere Inflation und somit weiter steigende Zinsen verursachen wird, was letztlich die rezessiven Kräfte nur noch weiter verstärken wird.

Aus diesem Teufelskreis und der zwingenden Bereinigung von Fehlallokationen in der Wirtschaft gibt es kein Entkommen. Es ist geldpolitischer Irrsinn über das Drucken von Geld und dem Umverteilen von Vermögen die gesundende Rezession verhindern und eine Wirtschaftserholung herbeizaubern zu wollen. Im Gegenteil verhindern sie die richtige Allokation von Ersparnissen in produktive und gesunde Unternehmen, die neue Arbeitsplätze und Wohlstand schaffen können, indem man das Vermögen der Bevölkerung und der starken Unternehmen über die Inflationssteuer enteignet und staatsnahen Unternehmen planwirtschaftlich zur Verfügung stellt. Am Ende des Tages bleibt in diesem Korporatismus eine Schrumpfung des Kapitalstocks und eine zunehmende Verarmung der Bevölkerung durch planwirtschaftliche Eingriffe der Regierung.

Wenn die Notenbanken versuchen die Zinsen zu kontrollieren, erkaufen sie sich nur Zeit, denn die Eingriffe werden letztlich nur zu noch stärker steigenden Zinsen und weiterem Siechtum führen. Dieses Szenario der Stagflation, einer Rezession gepaart mit steigenden Inflationsraten, prognostizierte ich bereits vor der Krise in 2018 und 2019, sowie unmittelbar nach Auftreten der Krise Anfang 2020, da das marktfeindliche Handeln von Politik und Notenbanken konsequent logisch vorhersehbar war.

Entgegen der Stagflation der siebziger Jahre gibt es diesmal jedoch keinen korrekt ausgewiesenen Konsumentenpreisindex mehr, da man dessen Berechnungsmethode seit 1980 sukzessive geändert hat. Somit kann man die veröffentlichte Meinung über die vermeintliche Höhe der Teuerung kontrollieren und diese sechs bis acht Prozent niedriger ausweisen. Entsprechend niedriger werden die Zinsen sein und umso perfider die verdeckte Enteignung über die Inflationssteuer, die dem Großteil der Bevölkerung ihre Ersparnisse stehlen wird. Staatliche und privatwirtschaftliche Schuldner könnten sich in diesem Prozess sanieren, während Sparer und Rentner ihre Ansprüche verlieren werden. Die Preise für Gold und Silber werden in diesem inflationären Umfeld hingegen stark ansteigen, den Kaufkraftverlust ausgleichen und somit deren Besitzer vor der Inflationssteuer schützen.

Investoren, die nicht kurzfristig aus taktischen Gründen, sondern strategisch Gold am Beginn der Stagflation verkaufen, wie der Rückgang der Gold-ETF-Bestände in den letzten Monaten zeigt, begehen einen Fehler. Powell mag sich noch weigern, die Zinsstrukturkurve zu kontrollieren und womöglich will er aus taktischen Gründen etwas Luft aus dem Aktienmarkt lassen und gleichzeitig den Goldpreis drücken, doch langfristig wird er Anleihen aufkaufen und den Zinsanstieg kontrollieren müssen, wenn er nicht will, dass ihm die Kreditgeldblase um die Ohren fliegt.

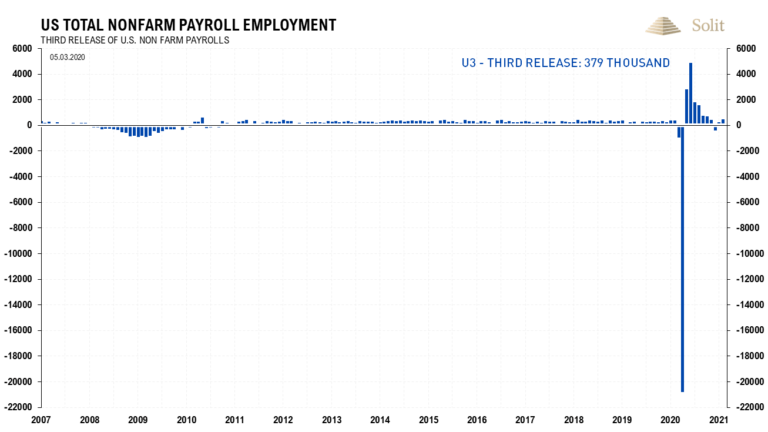

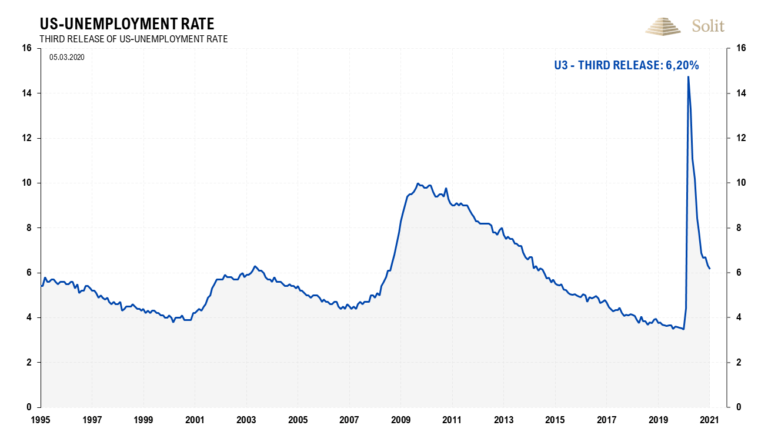

Der Abverkauf am Freitag am Goldmarkt wurde auch durch gute Arbeitsmarktdaten, die die Markterwartung schlugen, gestützt. 379 Tausend neue Stellen wurden in den USA außerhalb der Landwirtschaft geschaffen und die Arbeitslosenrate fiel von 6,3 % im Januar auf 6,2 % im Februar.

Die Gesamtgemengelage deutet darauf hin, dass der Goldpreis es kurzfristig noch schwer haben dürfte wieder in den Rallyemodus überzugehen. Doch befindet sich die Korrektur bei Gold bereits im letzten Viertel der Bewegung. Wir hatten Gold bei über 2.000 US-Dollar geshortet mit dem Ziel bei 1.800 US-Dollar und mehrmals bei 1.960 US-Dollar verkauft und somit die Korrektur auf der richtigen Seite gehandelt. Auch den letzten Einbruch unter 1.800 US-Dollar, respektive 1.500 Euro, hatten wir richtig und frühzeitig antizipiert.

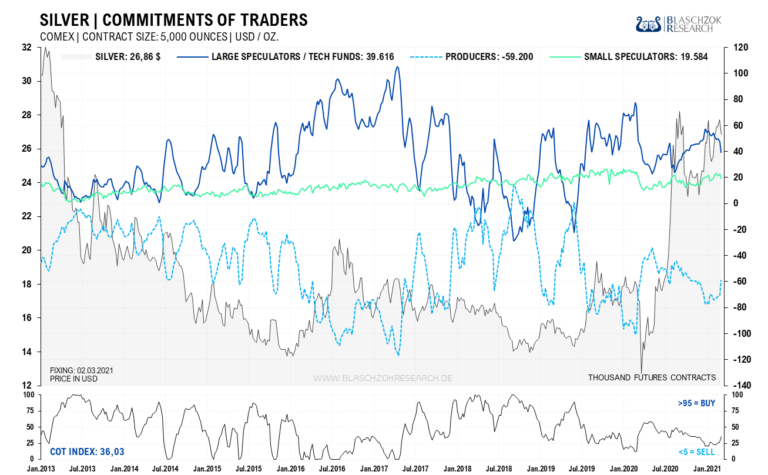

Wir achten jetzt genau auf die Abwärtstrends und wann sich Stärke aufbaut, um eine Trendwende und ein Kaufsignal möglichst zu Tiefstpreisen timen zu können. Der CoT-Report vom Freitag zeigte schon eine schöne Bereinigung, doch wäre noch Luft für eine weitere Bereinigung vorhanden, weshalb wir kurzfristig auf der Hut sind und den Goldmarkt genau beobachten. Die Minen zeigten zuletzt hingegen relative Stärke zu Gold, was ein Zeichen dafür ist, dass das Smart Money bei 250 Punkten im HUI die Hände aufhält. Nach dem Ende der aktuellen Korrektur sind wir für den Rest des Jahres sehr bullisch und erwarten wieder stark steigende Edelmetallpreise und einen starken Anstieg der Minenaktien. Womöglich ist das neue Kaufsignal schon sehr nah.

Technische Analyse zu Silber: Extreme relative Stärke zum Gold hält noch an

Terminmarkt: Erste zaghafte Bereinigung

Die Netto-Shortposition der Big 4 reduzierte sich von 68 auf 58 Tage der Weltproduktion und die der Big 8 reduzierte sich von 69 auf 61 Tage. Der Preis fiel zur Vorwoche um 87 US-Cent, während die Spekulanten etwa 11 Tausend Kontrakte abbauten. Endlich zeigt sich hier eine nennenswerte Bereinigung vom spekulativen Exzess. Die Manipulatoren konnte sich etwas eindecken, was den Report etwas besser macht. Trotzdem sind die Daten absolut und zum Open Interest weiterhin im Verkaufsbereich. Zum Stichtag Dienstag war die Bereinigung nicht ausreichend. Die 22 US-Dollar sind weiterhin offen – es ist zu früh, um die Shortpositionen gänzlich zu schließen, auch wenn Silber an einer wichtigen Unterstützung ins Wochenende ging. Bei diesen Daten kann man kurzfristig noch keine Entwarnung geben. Wer an der Unterstützung bei 24,80 US-Dollar long geht, muss unbedingt Stop-Loss Orders platzieren. Das CRV für einen kurzfristigen Long-Trade ist noch nicht gut – für langfristig agierende Investoren ist der aktuelle Preis hingegen schon ein interessantes Kaufniveau.

Der Widerstand bei Silber bei 28 US-Dollar hielt stand. Dies hatten wir vermutet und einen Short-Entry auf diesem Niveau gesucht, nachdem sich abgezeichnet hatte, dass der Goldpreis unter relativer Schwäche unter seine wichtige Unterstützung bei 1.800 US-Dollar (1.500 Euro) fallen würde. An der Unterstützung bei 24,50 US-Dollar fand Silber in der letzten Woche Halt. Noch zeigt sich relative Stärke zum Goldpreis, doch wenn der physische Kaufdruck nachlässt, den wir zuletzt beobachten konnten, dann wäre angesichts der schlechten CoT-Daten auch noch ein Abverkauf auf 22 US-Dollar denkbar. Wir orientieren uns hierbei am Goldpreis – sobald dort die Abwärtstrends gebrochen werden, schließen wir unsere Short-Trades und wechseln wieder auf die Käuferseite.

Auch am Tageschart sieht man die Unterseite der Handelsspanne bei 22-23 US-Dollar gut. Die 200-Tagelinie verläuft aktuell bei 24,20 US-Dollar, die zwar unterboten werden kann kurzfristig, jedoch schnell wieder zurückerobert werden dürfte.

In Eurobasis gerechnet wäre im schlechtesten Fall ein Rücksetzer auf ungefähr 18 Euro je Feinunze denkbar. Dort sehen wir die ultimative Chance für antizyklische Käufe auf kurz-, mittel- und langfristige Sicht. Schön ist hier auch zu sehen, dass der Silberpreis Stärke zeigte, nachdem der langfristige Abwärtstrend brach. Nach dem Ausbruch erfolgte ein Pull Back und danach ein dynamischer Anstieg, was idealtypisch war. Silber ist immer noch relativ günstig zum Goldpreis und langfristig ein sehr gutes antizyklisches Investment!