Die nächste Geldflut der EZB rollt an!

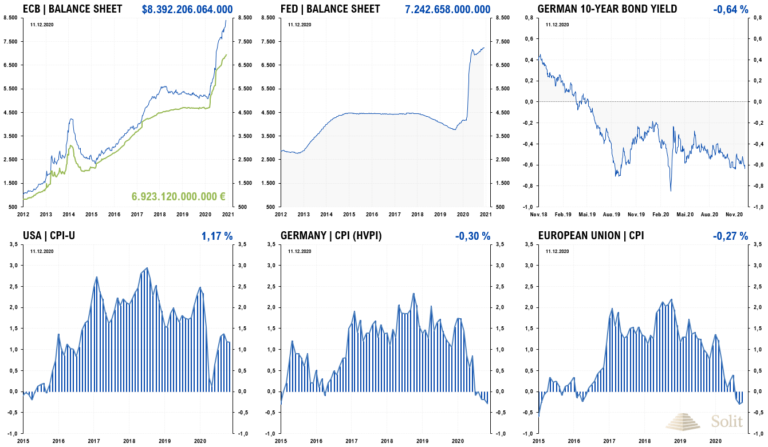

Die EZB verkündete am Donnerstag eine weitere Aufstockung ihres Anleihen-Kaufprogramms. Das PEPP (Pandemic Emergency Purchase Program) wird um 500 Mrd. Euro auf 1,85 Billionen Euro ausgeweitet und um weitere neun Monate bis März 2022 verlängert. Für alle Europäer, insbesondere den Rentnern und Ärmsten der Gesellschaft, ist dies eine Katastrophenmeldung. Diese und die folgenden planwirtschaftlichen Eingriffe werden einen großen Teil der Kaufkraft des Fiat-Euro in Luft auflösen und folglich auch Ersparnisse, sowie Renten- und Pensionsansprüche. Die Altersarmut wird in den kommenden Jahren drastisch ansteigen, während Geringverdiener bei gleichem Einkommen mit stark steigenden Konsumentenpreisen konfrontiert sein werden.

Die rekordhohe Schuldenaufnahme der Berliner Regierung und Brüsseler Kommissare wird über die Druckerpresse der Notenbanken mit frischem Zentralbankgeld finanziert werden. Eine Kreditaufnahme über den Kapitalmarkt, ohne Finanzierung über die EZB, wäre nicht möglich, denn dies hätte eine Explosion der Zinsen und somit einen Bankrott der überschuldeten Europäischen Union zur Folge. Der einzig gangbare Weg für die Politik, um Macht und die Utopie einer politischen Europäischen Union am Leben zu erhalten, ist eine Entwertung der hohen Schulden über eine Abwertung der Währung.

Auf der Pressekonferenz lieferte EZB-Chefin Christine Lagarde keine Verbalintervention gegen den bisherigen Anstieg des Euro, weshalb dieser, trotz der ansonsten dovishen Pressekonferenz, erst einmal zur Stärke neigte und auf 1,216 US-Dollar anstieg. Die Märkte hatten hier eine deutliche Stellungnahme zu einem schwächeren Euro erwartet und wurden enttäuscht. Obwohl seit vier Monaten die Geld- und Fiskalprogramme in den USA ruhen, fällt der US-Dollar immer weiter, was der politischen Krise, rund um die bis dato unentschiedene US-Wahl, geschuldet ist. Diametral gegensätzlich stieg der Euro, trotz lockerer Geldpolitik und neuen Fiskalprogrammen kürzlich auf den höchsten Stand zum US-Dollar seit zweieinhalb Jahren.

Lagarde prognostizierte für das vierte Quartal eine schrumpfende europäische Wirtschaft, was angesichts des neuerlichen Teil-Runterfahrens der Wirtschaft nicht verwundert.

Das rezessive Umfeld mit der einhergehenden deflationären Kreditkontraktion verzögert bis dato einen Anstieg der Teuerung in der Eurozone, die im November bei -0,3 % lag. Dieser Effekt wird den Inflationsdruck nicht ewig dämpfen können und spätestens mit einer Wirtschaftserholung im kommenden Jahr, wenn man die Wirtschaft angesichts von Massenimpfungen wieder hochfahren lässt, wird die Teuerung schnell deutlich anziehen. Die EZB senkt ihre Wachstumsprognose auf 3,9 % für das Jahr 2021, was unrealistisch zu sein scheint. Wenn ein Wachstum ausgewiesen werden kann, dann aufgrund einer statistisch zu niedrig ausgewiesen Teuerung, wodurch letztlich das BIP falsch deflationiert wird. Auf diese Weise entsteht Wachstum auf dem Papier, während die Wirtschaft sich real weiterhin in der Rezession befindet.

Die Bundeshaushalte für 2020 und 2021 umfassen 1.000 Mrd. Euro, wovon 400 Mrd. Euro über die Aufnahme neuer Schulden finanziert werden. Damit werden rund 40 % des Bundeshaushalts fremdfinanziert, was 6 % des BIPs entspricht und womit die Maastricht-Grenze um 100 % überschritten wird. Wertschöpfung kann nicht durch Geldschöpfung ersetzt werden und letztlich werden alle Deutschen durch die Umverteilung von Vermögen über die Inflationssteuer ärmer werden. Es gibt nur wenige sichere Häfen, wie Gold und Silber, sowie die Minenunternehmen, die diese künftig sehr begehrten monetären Edelmetalle fördern. Noch ist Zeit, um Vermögen und Ersparnisse zu retten, indem man aus dem Euro flieht und in die stärkste Währung der Welt investiert – in Gold! Verpassen Sie diese Chance nicht – die Zeit läuft schnell ab in diesem Jahr – die Krise nimmt zu.

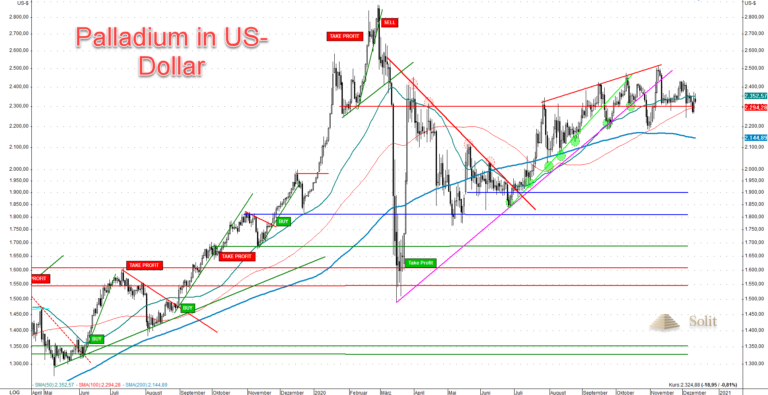

Technische Analyse zu Palladium: Lockdown und Rezession belasten den Palladiumpreis

Terminmarkt: Schwäche in den letzten beiden Handelswochen

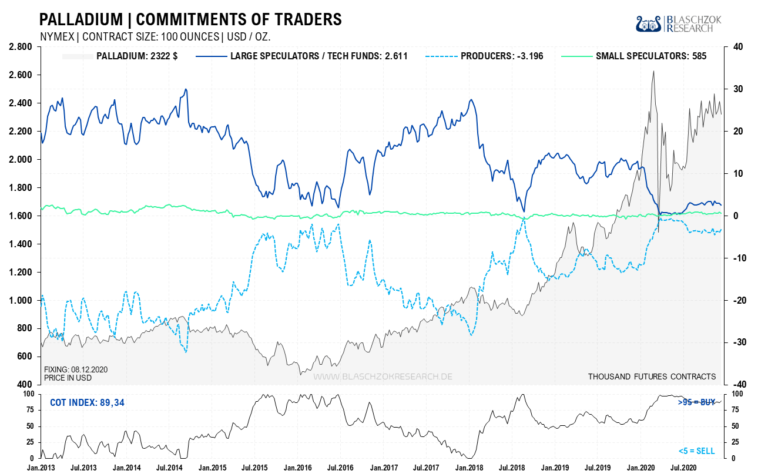

Zur Vorwoche und der vorletzten Woche zeigt sich nun leichte relative Schwäche. Der physische Markt scheint weiterhin ausgeglichen zu sein. Auf Sicht eines Monats waren Angebot und Nachfrage am physischen Palladiummarkt scheinbar relativ ausgeglichen, wie der aktuelle CoT-Report zeigt.Platin hatte Palladium in den letzten Wochen outperformt, was ein Hinweis auf eine beginnende Substitution in der Industrie sein könnte. Wir sehen jetzt seit einigen Wochen eine relativ neutrale Entwicklung bei Palladium – Angebot und Nachfrage scheinen relativ ausgeglichen zu sein. Für einen sinnvollen Trade gibt es noch kein Setup. Antizyklisch würde bei 1.900 US-Dollar ein Kauf interessant werden. Sollte es eine zweite Deflationsphase im Umfeld einer Pleitewelle geben, dann dürfte der Palladiumpreis darunter leiden und noch einmal richtig abschmieren. Die neuerlichen Teilshutdowns könnten dieses Szenario erzwingen. Kurzfristig würden wir eher mit einer weiteren Preiskorrektur rechnen, auch wenn das CRV dafür nicht gut ist.

Die neuerlichen Lockdowns in der westlichen Welt, die die Rezession unnötig verschärfen, verringern die Verkäufe von Neuwagen. Während der erste Lockdown als ein kurzfristiges exogenes Phänomen wahrgenommen wurde, wird der Bevölkerung langsam klar, dass die Rezession tiefergreifender ist und länger andauern wird, weshalb der Konsum verringert und Neuinvestitionen in die Zukunft verschoben werden.

Die Kreditkontraktion dürfte langsam erst richtig Fahrt aufnehmen und die Notenbanken werden mit dem Drucken von Geld gegenhalten. Während die Neuwagenverkäufe im Sommer wieder zulegten, könnten diese nun eine neue Delle in der westlichen Welt erleiden, worunter die Nachfrage nach Palladium zur Verwendung in Benzin-Katalysatoren abnehmen sollte. In diesem Fall könnte sich über Monate hinweg ein Überangebot am physischen Markt einstellen, aufgrund dessen der Palladiumpreis noch einmal deutlich Federn lassen könnte.

Aufgrund dieser ständigen und starken politischen Einflüsse auf die Wirtschaft, ist es kurz- bis mittelfristig sehr schwer geworden die Preisentwicklung zu prognostizieren. Lediglich die langfristige Preisentwicklung auf Sicht der nächsten Jahre lässt sich aufgrund der Inflation mit hoher Wahrscheinlichkeit bestimmen und im kurzfristigen Trading kann man noch agieren, doch Prognosen auf Wochen und Monate sind aktuell sehr schwer am Palladiummarkt.

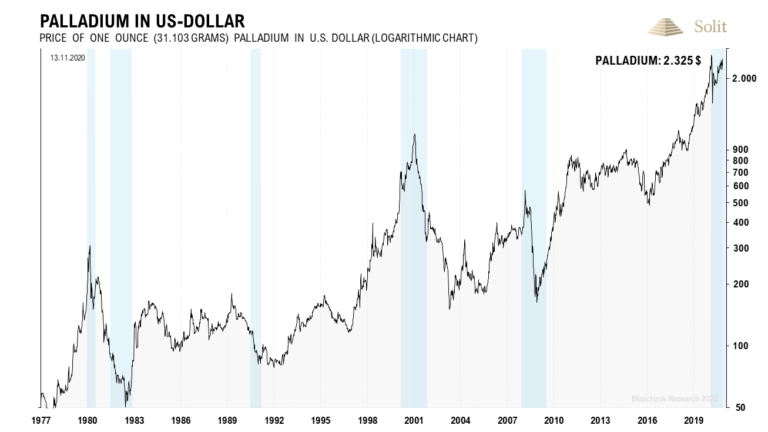

Der Tageschart zeigt die Erholung des Palladiumpreises nach dem Crash im März, da der Shutdown der Minen das Angebot verknappte und sich gleichzeitig die Nachfrage erholte. Die südafrikanischen Minen produzieren jedoch wieder. Während der Index zur Förderung von Platingruppen-Metallen im April auf 28,4 einbrach, steht dieser aktuell wieder bei 107,4 %, was zeigt, wie schnell sich das Angebot erholt hat. Sollte die Nachfrage jetzt noch einmal deutlich zurückgehen, so stellt dies den bisherigen Anstieg infrage.

Der Aufwärtstrend wurde bereits gebrochen und die CoT-Daten zeigten relative Schwäche in den vergangenen sechs Handelswochen, was ein deutliches Warnsignal darstellt. Nimmt der politische Wahnsinn kein Ende und verschärft sich die Rezession in der westlichen Welt weiter, dann ist ein Preisrückgang aufgrund sinkender Nachfrage seitens der Industrie wahrscheinlich. Der Bruch des Aufwärtstrends erzeugte ein halbes Verkaufssignal, das mit dem Unterschreiten der Marke von 2.200 US-Dollar bestätigt würde. Darunter besteht dann die Gefahr eines Preisrückgangs bis 1.900 US-Dollar.

Der Chart auf Sicht von sechs Monaten zeigt eine Konsolidierung auf hohem Niveau. Fällt der Preis unter die Unterstützung bei 2.200 US-Dollar, so öffnet sich eine Falltür und es droht ein Abverkauf bis 1.900 US-Dollar, wo Spekulanten wieder mutig werden in das fallende Messer zu greifen. Ein möglicher Einbruch sollte dort erst einmal zum Erliegen kommen. Je nachdem wie sich die politischen Eingriffe in die Wirtschaft bis dahin entwickeln werden, müssen wir dann die Lage neu bewerten. Kurzfristig bin ich skeptisch und ein erneuter Rücksetzer wäre denkbar. Ein gutes Chance-Risiko-Verhältnis für einen Trade auf mittelfristige Sicht gibt es aktuell nicht. Wir bleiben kurzfristig abseits.

Der Palladiumchart auf Eurobasis zeigt, dass bereits ein Einbruch aus dem bärischen Keil erfolgte. Ein Rückgang auf 1.650 Euro könnte in den kommenden Wochen folgen. Erst über 2.100 Euro je Feinunze würde sich aktuell das Chartbild aufhellen. Antizyklische Käufe aus Sicht des kurzfristigen Tradings werden bei 1.650 Euro interessant.

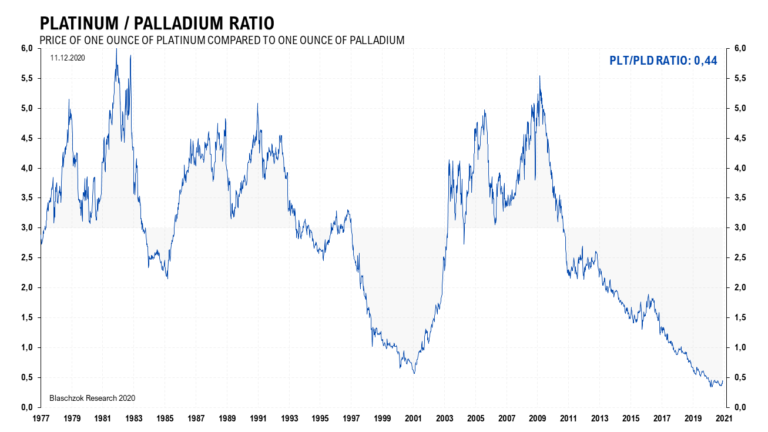

Das Ratio von Platin zu Palladium zeigt, dass Palladium aktuell sehr teuer im Vergleich zu Palladium ist. Für physische Investoren, die auf Sicht von einer Dekade oder darüber hinaus investieren wollen, empfiehlt es sich daher in das historisch günstige Platin zu investieren, da hier das Chance-Risiko-Verhältnis viel besser ist.