Gold ist ein notwendiger Hedge und keine Spekulation

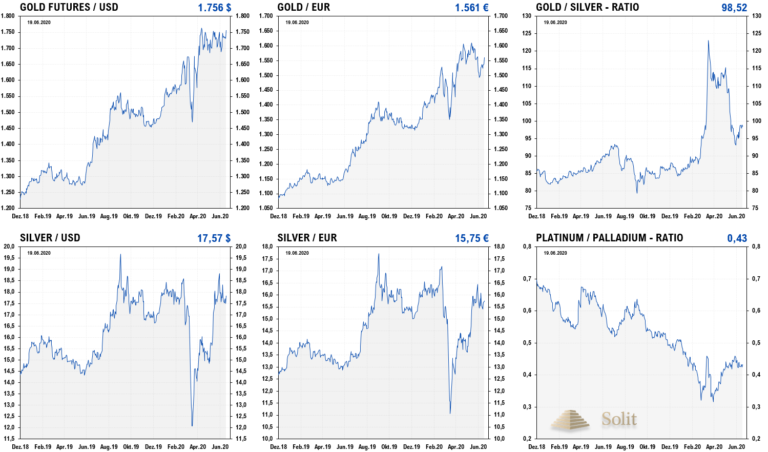

Der Goldpreis sprang am Freitag auf 1.756 $ im Gold-Future, da steigende Covid-19 Neuinfektionen in China und den USA die Angst vor einem zweiten Shutdown schürten. Der Aktienmarkt kam deutlich unter Druck, insbesondere auch aufgrund weiterer Gewinnmitnahmen nach der historischen Rallye, deren Treibstoff das billige Geld der Notenbanken war.

Der Silberpreis kann sich bisher in luftigen Höhen halten, obwohl die industrielle Nachfrage noch verhältnismäßig gering ist. Die aktuelle Stärke basiert auf der gestiegenen Investmentnachfrage in Antizipation der kommenden Inflation und Abwertung der Fiat-Währungen. Mit dem Hochfahren und der Stabilisierung der Wirtschaft zum Ende des Jahres, sowie einem möglichen neuen liquiditätsinduzierten Boom im nächsten Jahr, wird auch die industrielle Nachfrage zunehmen und damit ein weiterer Faktor den Preis treiben. Dies dürfte zu einer langsamen Outperformance von Silber zu Gold führen, was sich in einem fallenden Gold-Silber-Ratio widerspiegeln wird.

Real bleibt das fundamentale Umfeld schlecht und es steht eine weitere Bereinigung der Fehlallokationen in der Wirtschaft bevor, die das Niedrigzinsumfeld verursachte. Die Märkte stiegen bisher nicht etwa aufgrund guter Wirtschafsaussichten seit März an, sondern weil das viele billige Geld die Währungen abwertet und der US-Dollar sowie der Euro an Kaufkraft verlieren werden, was in die Aktienkurse eingepreist wurde. Mit einer Abwertung der Währungen im Umfeld einer finanziellen Repression werden die Unternehmensgewinne schneller wachsen als die Löhne, die real fallen werden, was die Gewinnaussichten der Unternehmen in den nächsten Jahren verbessert und deren Verschuldung reduziert, was wiederum der nächste Kaufgrund für Investoren sein wird.

Die US-Notenbank wird mit Vollgas weiter Geld drucken, solange bis die Arbeitslosenrate auf ein akzeptables Niveau gefallen sein wird. Die Shortseller und jene, die auf einen weiteren Einbruch oder gar einen nominalen Aktienbärenmarkt gewettet haben, stehen nun vor einem großen Problem, da die Fed genügend Feuerkraft besitzt, um alle Shorts zu grillen. Nach der V-förmigen Erholung am Aktienmarkt war die bisherige Korrektur dieses Anstiegs nur gering. Sollten die bis dato abseits stehenden professionellen Fondsmanager, aufgrund einer nicht erfolgten weiteren Korrektur zum sehr späten Einstieg in den Markt gezwungen werden, dann könnte es einen weiteren Melt Up mit einem deutlichen Überschießen der Allzeithochs geben.

Während sich nicht nur in Deutschland, sondern weltweit Menschen versammeln und sich das Leben nach den Shutdowns langsam normalisiert, blieb die dystopische Pandemie jedoch aus. Die Testpandemie bringt zwar neue Fallzahlen, doch widersprechen die leeren Krankenhäuser auch in Deutschland und den USA diesem vermeintlichen Trend. Medien und Politik verbreiten hingegen unvermindert die Angst vor einem zweiten Shutdown und betteln förmlich um eine zweite Welle. Die Menschenrechtsverletzungen in Göttingen sind ein Beispiel dafür, wie weit Staat und Politik bereit sind zu gehen, um ihr Narrativ zu verteidigen. Die Wiedereröffnung der Wirtschaft ist ein Erfolg, weshalb wir einen zweiten Shutdown angesichts der Aufklärung in der Bevölkerung für unwahrscheinlich halten.

Preise steigen nicht – der Wert des Fiat-Geldes fällt

Die Abwertung der Fiat-Währungen wird den Goldpreis zwangsläufig weiter ansteigen lassen. Gold ist aufgrund der laufenden Geldmengenausweitungen keine Spekulation mehr – Gold ist ein notwendiger Hedge gegen den rapiden Kaufkraftverlust der Währungen geworden! Investoren sind angesichts der Geldflut dazu gezwungen, sich an der Benchmark der stärksten Währung der Welt zu orientieren. Wer in der kommenden Dekade nicht mindestens die Rendite des Goldes einfahren kann, der wird einen realen Verlust erleiden. Investoren sind daher gezwungen in Gold zu investieren und sich abzusichern, weshalb der Goldpreis nicht nur aufgrund der Inflation steigen wird, sondern auch aufgrund gestiegener Nachfrage durch eine teilweise Remonetarisierung des Goldes am Markt. Selbst Goldman Sachs hob seine 12-Monatsprognose für den Goldpreis von 1.800 US-Dollar auf 2.000 US-Dollar an, wobei wir uns bis Ende 2021 gar einen Goldpreis von über 2.400 US-Dollar vorstellen können.

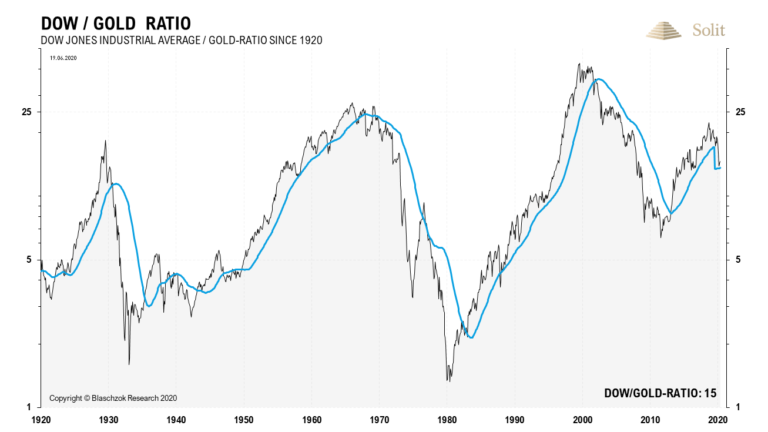

Da die Inflation steigende Renditen bzw. eine restriktivere Kreditvergabe erzwingen wird, dürfte der Goldpreis den breiten Aktienmarkt outperformen in der kommenden Dekade, wobei teilweise beide Märkte gleichzeitig steigen werden in der Stagflation. Das Dow-Gold Ratio dürfte in den nächsten Jahren sukzessive fallen und am Ende der Goldhausse womöglich den Bereich von 2 oder 1 erreichen. Dann würde man mit einer oder zwei Unzen Gold einmal den Dow Jones kaufen können, wofür man aktuell noch 14,7 Unzen Gold (25.800 US-Dollar) benötigt. Aufgrund der Liquidität wird der Aktienmarkt wohl nicht so stark fallen, weshalb der Goldpreis diese Differenz durch einen entsprechenden Preisanstieg ausgleichen muss.

Die US-Notenbank hat ihre Bilanz bisher bereits um 88% ausgeweitet in diesem Jahr und wird diese bald verdoppelt haben. Nach Berechnungen der Bank of America gab es weltweit in 2020 bisher geldpolitische und fiskalische Stimuli in Höhe von 18,4 Billionen US-Dollar, was 20,8% (10,4 Billionen fiskal und 7,9 Billionen monetär) der weltweiten Wirtschaftsleistung entspricht. Die USA haben binnen einen Monat über 1 Billionen neue Schulden gemacht. Die Richtung steht fest und man sollte mit Edelmetallen der kommenden Entwertung von Sparguthaben durch Inflation vorbeugen. Wenn sich der Goldpreis verdoppelt, dann bedeutet dies eine Halbierung der Kaufkraft von Ersparnissen. Wer sein Vermögen und Altersvorsorge schützen will, muss jetzt handeln, bevor die Gold und Silber die kommende Inflation durch weitere Preisanstiege vorwegnehmen, denn sonst ist man der kommenden Preisinflation völlig ausgeliefert!

Analyse zu Platin: Angebot nimmt zu – Short unterhalb von 870 $

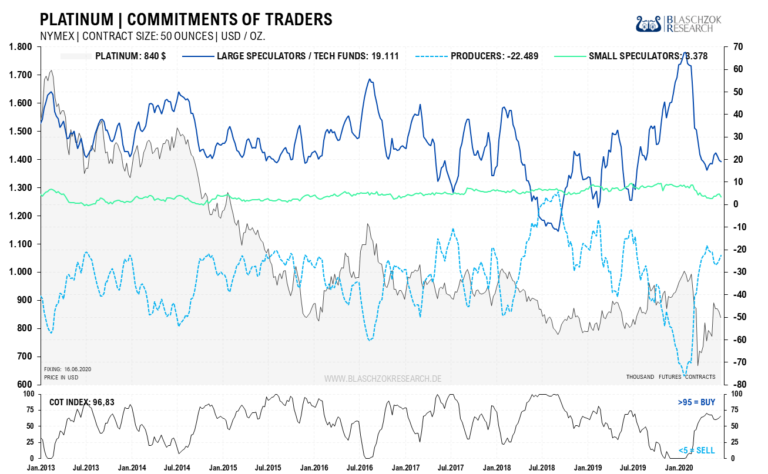

Terminmarkt: Noch neutral auf hohem Preisniveau – Angebot aus Südafrika dürfte bald wieder ansteigen

Der Preis fiel 20 US-Dollar zur Vorwoche, während sich der Terminmarkt leicht um 2 Tsd. Kontrakte bereinigte. Damit zeigen sich die Daten, ebenso wie in der Vorwoche, wieder neutral. Eigentlich wären die Daten im Kaufbereich, doch dürfte eine wieder zunehmende Minenproduktion in Südafrika den Preis sukzessive unter Druck bringen in den folgenden Wochen und Monaten.

Im Zuge der weltweiten Shutdowns mussten die südafrikanischen Minen ihre Produktion einstellen, was zu einem Defizit auf dem Markt führte, obwohl die industrielle Nachfrage stark einbrach. Dies sorgte für einen atypischen Preisanstieg inmitten einer Rezession mit kollabierender Automobil- und Platinnachfrage. Nachdem die Minen wieder mit einer Auslastung von 50% unter Auflagen operieren durften, fahren diese aktuell ihre Produktion langsam wieder komplett hoch, während die Neuwagenverkäufe weiterhin über 50% unter den Vorjahreswerten liegen. Die Minenproduktion dürfte sich schneller als die Automobilnachfrage erholen, weshalb sich in den kommenden Wochen und Monaten ein Überangebot am Markt einstellen könnte.

Die relative Stärke am Terminmarkt von April und Mai ist ausschließlich auf den Shutdown in Südafrika zurückzuführen. Damit ergeben die Daten weiterhin kein einheitliches Bild und kein gutes Setup für einen sicheren Trade mit einem guten Chance-Risiko-Verhältnis.

Nach unserem Short-Trade, den wir im Januar und Februar bei 1.000 $ eröffneten und bis März zum Crashtief bei 600$ völlig eingedeckt hatten, warteten wir auf eine begrenzte Gegenbewegung, um erneut auf einen fallenden Preis zu wetten. Aufgrund des Shutdowns der südafrikanischen Minen fiel der Preisanstieg mit einem Hoch bei 920 $ viel stärker aus, als wir das ursprünglich erwartet hatten. Dieses Defizit am Markt zwang uns dazu mit einem neuen Trade solange zu warten, bis die Minen ihre Produktion wieder hochfahren würden. Erst wenn sich das für eine Rezession typische Überangebot wieder einstellen würde, konnte man wieder aktiv werden, besonders da in den Vorjahren bereits ein permanentes Überangebot am Platinmarkt vorherrschte. Auch im Mai lagen die Automobilverkäufe in Europa über 50% unter den Vorjahreszahlen. Da Platin primär in Katalysatoren für Dieselfahrzeuge Verwendung findet, ist die Nachfrage aktuell niedrig.

In den letzten beiden Handelswochen zeigte sich am Terminmarkt erstmals eine neutrale bis leicht schwache Entwicklung, worauf wir gewartet hatten. Wir eröffneten mit dem Unterschreiten der Unterstützung bei 870 $ je Feinunze im Future eine erste Shortposition und hoffen, dass der Platinpreis mit einer Normalisierung des Angebots weiter unter Druck kommen wird. Das CRV für diesen Trade ist kurzfristig jedoch nicht gut und ein logisch platzierter Stop-Loss dient als Absicherung.

Die schwache Automobilnachfrage dürfte während der Rezession noch einige Zeit fortbestehen und den Preis tendenziell drücken. Der letzte Anstieg war allein auf den Shutdown der südafrikanischen Minen zurückzuführen und ist als einzigartiges Phänomen zu werten. Wir verfolgen die Produktion in Südafrika genau, doch wenn diese relativ schnell wieder komplett hochgefahren werden kann, dann dürfte der Platinpreis noch einmal auf das Crashtief vom März zurückfallen und sich dann auch deutliche relative Schwäche am Terminmarkt zeigen. Der Stop-Loss für Shortpositionen sitzt bei 870 USD, denn über dieser Marke ist Platin neutral – unter dieser Marke hingegen short mit dem Ziel bei 600 USD.

Insgesamt ist die kurzfristige Einschätzung jetzt denkbar schwer, da das Angebot durch den Shutdown der Minen und die Nachfrage durch den massiven Einbruch der Automobilnachfrage aktuell extrem stark schwanken. Wie die Preise sich kurz- bis mittelfristig jetzt entwickeln werden, hängt davon ab, ob die Nachfrage oder das Angebot sich schneller normalisieren werden. Dies wiederum ist von politischen willkürlichen Eingriffen und künftigen Shutdowns abhängig, die den Preis massiv beeinflussen werden, weshalb dessen Entwicklung in diesem Umfeld schwer abzuschätzen ist.

Langfristig sind wir aufgrund der Geldschwende und der Abwertung des Dollars sowie des Euros sehr bullisch für Platin und spätestens mit einer Normalisierung der Wirtschaftstätigkeit, womöglich im nächsten Jahr, dürfte sich die Geldmenge gepaart mit höherer Nachfrage in deutlich steigenden Preisen manifestieren. Kurzfristig scheint jedoch ein Rücksetzer noch einmal gut möglich zu sein, wobei wir im Bereich von 600$ ein interessantes mittel- bis langfristiges Kaufniveau sehen, das man nutzen kann. Womöglich ergibt sich dort dann auch im Trading eine antizyklische Kaufchance, wofür wir die Lage dann erst aber noch einmal neu einschätzen müssen.

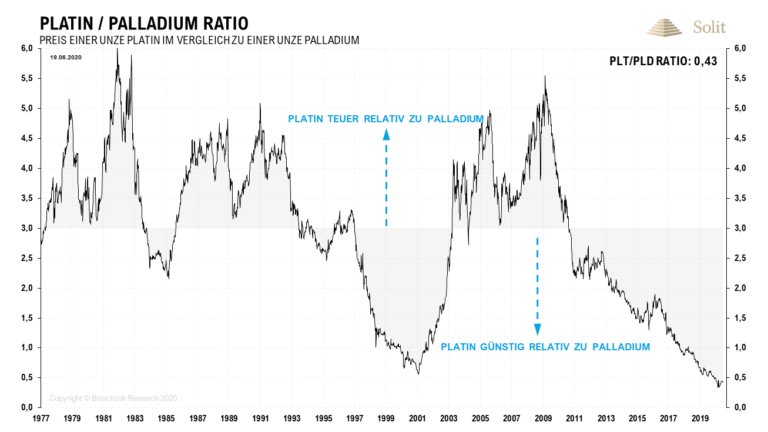

Der Langfristchart in US-Dollar zeigt, dass der Platinpreis im März deutlich unter das Tief der Rezession von 2008 fiel. Der Abwärtstrend bei Platin seit 2010 entstand durch ein persistentes Überangebot am Markt entstand. Da die Fiat-Währungen deutlich abwerten werden und das Platin/Palladium-Ratio historisch niedrig ist, macht ein antizyklischer Kauf für einen langfristig agierenden Investor, der dieses Ratio ausnutzen und handeln will, im Bereich von 500 Euro je Feinunze durchaus Sinn mit einer kleinen spekulativen Position.