Silberschweif am Horizont – es gibt neue Hoffnung

Die Medien schwenken langsam um, weg von Weltuntergangsstimmung hin zu Hoffnung. Es werden Erfolge bei der Herstellung von Impfstoffen, Medikamenten und Antikörper-Therapien gemeldet. Auch die Daten zu den Neuinfektionen sind deutlich rückläufig, sodass der Zenit der Corona-Epidemie in der Bundesrepublik bereits überschritten sein dürfte. Überraschenderweise zeigen die Daten der amerikanischen CDC (Centers for Disease Control and Prevention), dass es in 2020 bisher deutlich weniger Tote durch Lungenentzündung gab als in den sechs Vorjahren. Auch das Robert-Koch Institut zeigte in seinem Wochenbericht, dass die Zahl der akuten Atemwegserkrankungen in der letzten Märzwoche im Vergleich zu den Vorjahren unterdurchschnittlich niedrig war. Dies nährt die Hoffnung, dass die repressiven Maßnahmen zum 20. April gelockert werden und die deutschen Unternehmen wieder wirtschaften dürfen.

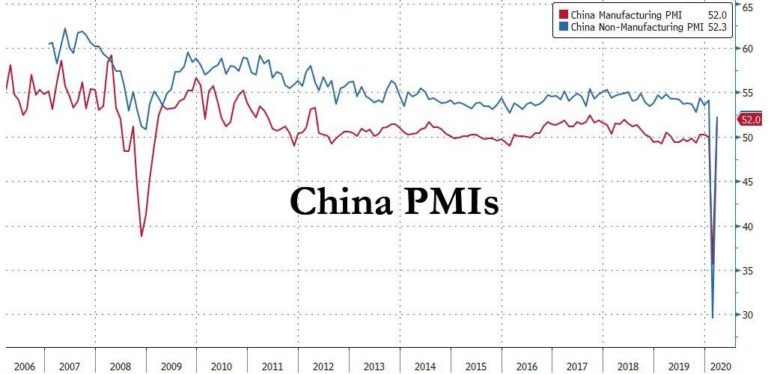

Das Worst-Case-Szenario einer langanhaltenden Pandemie mit viele Millionen Toten, die zu einer Depression und Deflation führen würde, auf die letztlich eine massive Stagflation folgen müsste mit einer massiven Ausweitung des Staates auf alle Lebensbereiche, scheint unwahrscheinlicher geworden zu sein. In China, wo das Virus bereits vor einem Monat besiegt wurde und sich das Leben halbwegs normalisiert hat, ist die Industrie längst wieder angelaufen. Der PMI für China sprang im März sogar wieder in den Wachstumsbereich, was wir jedoch nicht ernst nehmen können – diese Daten scheinen deutlich übertrieben zu sein. Dennoch zeigt die Wiederaufnahme der Wirtschaftstätigkeit, dass die Welt in zwei Monaten auch in Europa und den USA schon wieder ganz anders aussehen kann.

Eine deutliche Rezession in den ersten beiden Quartalen ist sicher, doch eine Kettenreaktion an Kreditausfällen durch bankrotte Unternehmen könnte durch die massiven QE-Programme womöglich verhindert werden. Durch die QE-Programme, die massiv inflationär wirken, ist auch eine schnelle Erholung des Aktienmarktes im besten Fall möglich.

Die Corona-Soforthilfen des Staates können hingegen nur über die Druckerpresse geleistet werden, da die Steuereinnahmen zur gleichen Zeit eingebrochen sind. Der Staat besitzt kein Geld und was er verteilt, muss er zuerst von den Bürgern einziehen. Dies erfolgt entweder über direkte Steuern oder durch das Drucken von neuem Zentralbankgeld, was letztlich die Sparguthaben der Menschen entwerten wird. Die Verschuldung bzw. die Druckerpresse ist als eine Inflationssteuer zu sehen, welche die Bürger über höhere Preise letztlich entrichten müssen. Die staatlichen "Hilfsprogramme" führen lediglich zu einer höheren Staatsverschuldung und letztlich steigenden Preisen.

Die Europäische Zentralbank wird mit ihrem 750 Mrd. Euro schweren QE-Programm weiterhin die Staatsanleihen der EU-Länder aufkaufen müssen, um im Umfeld steigender Staatsschulden einen Anstieg der Marktzinsen zu verhindern. Auf lange Sicht führt dies zu einer Abwertung des Euros und letztlich zu einer weiteren Entwertung der Staatsschulden, die im Verhältnis zum Bruttoinlandsprodukt in den nächsten Jahren auch wieder fallen werden, sobald die Rettungsmaßnahmen ihr Ende gefunden haben. Verlierer sind dabei immer die vorausschauenden und vernünftigen Sparer, deren Vermögen durch reale Negativzinsen entwertet werden und letztlich für die Verschuldung des Staates aufkommen müssen.

Ich erwarte weiterhin, so wie in den letzten Monaten und Jahren, dass Europa und die USA in ein Stagflationsjahrzehnt übergehen. Diese Phase kennzeichnet eine verschleierte Rezession bei gleichzeitig steigenden Preisen. Die QE-Programme der Notenbanken werden das Kreditgeldsystem zu einem guten Teil rekapitalisieren, wodurch ein mehrjähriger Prozess auf kürzeste Zeit zusammengeschrumpft wurde. Der Euro wird in dieser Zeit den Großteil seiner Kaufkraft verlieren, weshalb man sein Vermögen in inflationsgeschützten Anlagen, wie Gold und Silber, investieren sollte, um dieses nicht nur zu erhalten, sondern auch von kräftigen Kursgewinnen zu profitieren.

Söders Forderung nach Steuersenkungen für alle Bürger nach der Krise, um die Wirtschaft wieder anzukurbeln, ist eine viel bessere Idee als Geld zu verteilen, dass man den Bürgern zuvor abgeknüpft hat. Die Blasen wurden durch die Geldpolitik geschaffen und durch die Politik nun angestochen. Die Stagflation und die folgende reale Verarmung eines großen Teils der Bevölkerung ist ebenfalls die Folge politischer Interventionen. Es ist an der Zeit, dass sich die Politik nach all dem Schlamassel, das sie angerichtet hat, nach der Krise aus dem Leben der Menschen zurückzieht, die Steuern senkt und wieder frei wirtschaften lässt. Dies wäre der schnellste Weg zu einer schnellen und insbesondere nachhaltigen Erholung der deutschen Wirtschaft. Je schneller sich die Wirtschaft erholen kann, desto schneller wird auch die industrielle Nachfrage nach Silber wieder zunehmen und letztlich in der Kombination mit der massiven Inflation für steigende Silberpreise sorgen.

Verkaufen die Notenbanken ihre Goldreserven?

Nachdem vor zwei bis drei Wochen die Corona-Panik ihren Höhepunkt mit der Verordnung von Ausgangssperren erreichte, erfolgte weltweit ein Ansturm auf die Edelmetallhändler. Nicht nur eine Weltwirtschaftskrise, sondern auch ein Zusammenbruch des Euros wurde durch die politischen Maßnahmen zur Abwehr der Pandemie befürchtet. Die Lagerbestände an Münzen und Barren der Edelmetallhändler waren schnell ausverkauft und aufgrund der Einschränkungen des internationalen Handels und der Stilllegung von Produktionsstätten, stockte der Nachschub, sodass Goldkäufer kaum bis keine Chance mehr hatten, Gold und Silber in Form von Münzen und Barren zu erwerben.

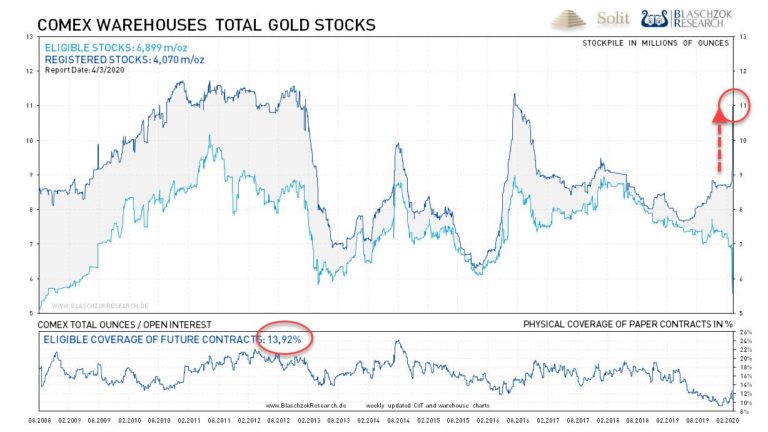

Da der COMEX-Future zur Auslieferung von 100 Unzen Gold vorletzte Woche plötzlich 80 US-Dollar über dem Spotpreis gehandelt wurde, wurde ein Run auf die Lagerbestände der COMEX befürchtet. Nach unserer Analyse sahen wir hingegen keine Gefahr für das Funktionieren des Goldmarktes, da wir uns sicher waren, dass die Regierungen größten Wert darauf legen werden, dass der Goldpreis im Umfeld einer historisch starken Inflation der Geldmenge kurzfristig nicht durch die Decke gehen würde. Bereits im Marktkommentar der Vorwoche stellten wir fest, dass das gezeichnete Bild diametral gegensätzlich war und der Futurespreis nicht hoch, sondern der Spotpreis künstlich niedrig gehalten wurde. Spekulanten strichen den Spread zwischen dem Futures- zum Spotpreis als sicheren und risikolosen Gewinn vorletzte Woche ein, sodass sich beide Notierungen über drei Tage wieder nahezu anglichen.

Bei rund 1.640 $ wurde jegliche physische Nachfrage nach Gold am Spotmarkt bedient, was sehr verdächtig und ein deutlicher Hinweis auf eine Intervention der Notenbanken war. Der ausgelaufene März-Future zeigte zwar, dass mehr als doppelt so viele Käufer wie sonst üblich eine physische Auslieferung verlangten, doch den Beständen des COMEX-Lagerhauses hatte das nicht geschadet, wie die neuesten Daten zeigen.

Nicht nur der Spotmarkt wurde mit physischer Ware geflutet, sondern auch die Lagerhäuser der COMEX meldeten hohe Zuflüsse in Höhe von 2,3 Millionen Unzen Gold, sodass die Bestände auf fast 11 Mio. Unzen anstiegen. Die größten Zuflüsse gab es im Lagerhaus von BRINKS (+0,76 Mio. Unzen) und Malca-Amit (+0,75 Mio. Unzen). Gleichzeitig verringerte sich das Open Interest von 574 Tsd. Kontrakten auf 495 Tsd. Kontrakte, weshalb nun fast 14 % aller gehandelten Kontrakte an der COMEX mit Gold gedeckt sind. Im historischen Vergleich ist das eine relativ geringe Deckung, doch ist es erstaunlich, dass die Bestände in diesem Umfeld anstiegen.

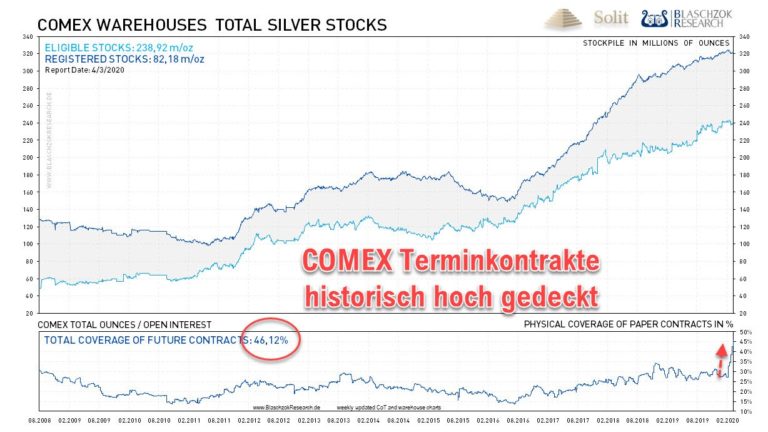

Die Lagerhausbestände für Silber blieben mit 321 Mio. Unzen nahezu unverändert zu den Vorwochen. Da jedoch die Anzahl gehandelter Futures in den letzten drei Wochen von 240 Tsd. auf 150 Tsd. einbrach, sind mittlerweile 46 % aller Futures zur Lieferung von 5.000 Unzen Silber je Kontrakt mit physischer Ware hinterlegt.

Nicht nur die Nachfrage nach physischen Münzen und Barren ging durch die Decke, sondern es gab auch Zuflüsse in die weltweiten ETFs im Zeitraum von Anfang März bis zum Stichtag des 20. März, im Volumen von gigantischen 135,7 Tonnen Gold. Es kam also hier zu keinen Verkäufen, weshalb sich nun die Frage stellt, woher all das Gold für die ETFs, die COMEX-Lagerhäuser sowie die Flutung des Spotmarktes kommt? Entweder hat der Abbruch der Lieferketten und die Unmöglichkeit der Versorgung mittels Münzen und Baren die Investmentnachfrage nach diesen Produkten derart einbrechen lassen, dass dies die gestiegene Nachfrage in den anderen Bereichen kompensierte oder die Notenbanken haben ihre Tresore geöffnet und den Goldmarkt geflutet. Am Wochenende erhielten die größten europäischen Goldraffinerien in der Schweiz die Sondergenehmigung, ihren Betrieb zu 50 % wieder aufzunehmen. Weiterhin erwarten wir eine Lockerung der repressiven Maßnahmen in diesem Monat, weshalb die Produktion und die Versorgung der gängigsten Münzen und Barren bald wieder sichergestellt sein dürfte.

Womöglich entsteht mit der Wiederaufnahme der Produktion in den Raffinerien ein Defizit am Markt, sodass der Goldpreis seine Rallye fortsetzen kann. In jedem Fall wirken die fiskalischen und geldpolitischen Eingriffe verheerend auf die Kaufkraft des Euros und des US-Dollars, weshalb ein weiterer Anstieg der Edelmetallpreise eine logische Konsequenz ist. Schon in diesem Jahr könnte der Goldpreis die Marke von 2.000 $ je Feinunze überschreiten, angesichts der gigantischen Ausweitung der Geldmenge in den USA und in Europa.

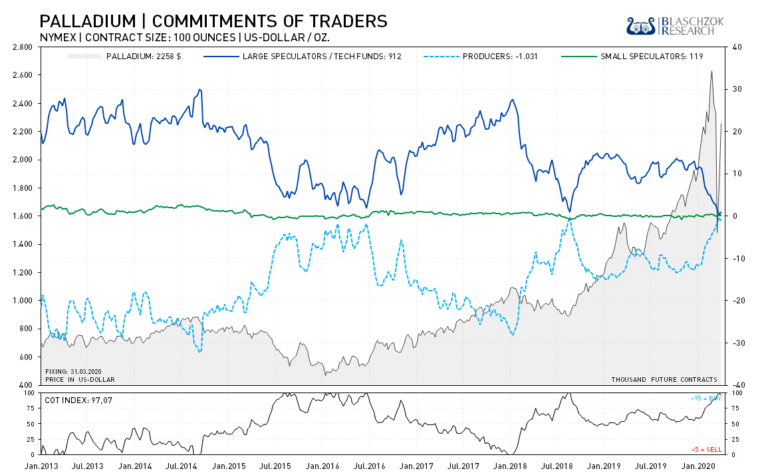

Technische Analyse zu Palladium − Palladium weiterhin stark: 60 % Anstieg binnen weniger Tage

Terminmarkt: Die relative Stärke ist zurück

Die neuesten CoT-Daten für Palladium zeigen, dass der Preisrücksetzer für massive Käufe aus der Industrie genutzt wurde. Der Terminmarkt hatte sich völlig von der Spekulation bereinigt. Zuletzt war die Masse der Spekulanten sogar für einen weiterhin fallenden Preis positioniert.

Es gibt trotz des Stillstands der Automobilindustrie weiterhin ein Defizit am physischen Markt, was erstaunlich ist. Sollte sich die europäische und die amerikanische Wirtschaft nach der Krise ähnlich schnell erholen können, könnte sich relativ schnell wieder ein Defizit einstellen, dass den Palladiumpreis auf neue Hochs führen könnte. Die Lage am Terminmarkt ist jedenfalls sehr bullisch für einen weiterhin steigenden Preis.

Der erwartete Einbruch des Palladiumpreises kam exakt so, wie wir ihn vorhergesagt hatten. Die weitere Entwicklung des Palladiumpreises ist jetzt ganz von der Entwicklung der Krise abhängig. Weitet sich die Rezession aus und gehen die Automobilverkäufe weiterhin zurück, dürfte der Palladiumpreis volatil bleiben oder womöglich gar weiter ansteigen. Der Preis brach mit dem Einbruch der Aktienmärkte um 50 % binnen weniger Wochen ein, nur um kurze Zeit später binnen weniger Tage wieder um 65 % anzusteigen.

Wir hatten im letzten Jahr alle Rücksetzer als Kaufchance genutzt und im Februar ein Verkaufssignal gegeben, was auch eintraf. Da nun die kurz- und mittelfristige Entwicklung so ungewiss ist, sollte man am Palladiummarkt besser abseits stehen und abwarten. Es dürfte praktisch unmöglich sein, die kurzfristigen politischen Entscheidungen der nächsten Wochen vorherzusagen, die einen massiven Einfluss auf den künftigen Konsum der Verbraucher sowie die Entwicklung der Automobilindustrie und somit auf die Nachfrage nach Palladium haben werden. Wer auf Nummer sicher gehen und sein Vermögen vor Inflation und Kaufkraftverlust schützen will, sollte aktuell besser auf Gold und Silber setzen.