Crash! – Aktienmarkt -8,8%, Rohölpreis -34% - Weltmärkte im Corona-Ausnahmezustand

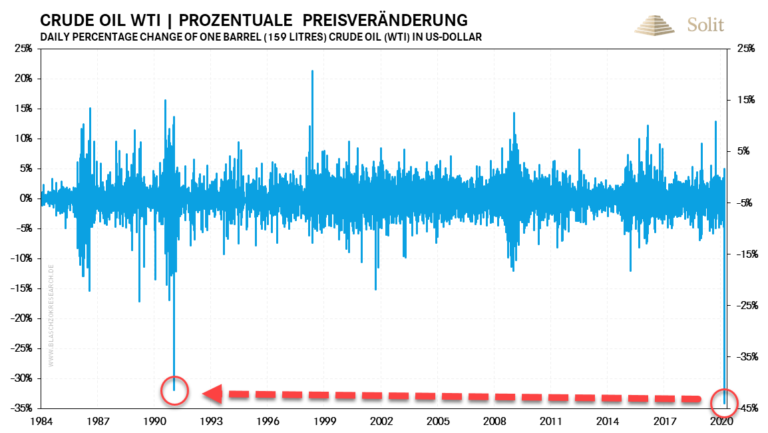

Der Rohölpreis brach zum Handelsstart am Montagmorgen im asiatischen Handel um 34% (-14$) auf 27,20$ ein. Dies ist der stärkste Preisrückgang innerhalb eines Tages in der Geschichte des Rohölmarktes. Zu Jahresbeginn musste man für ein Fass Rohöl (159 Liter) mit 61,4$ noch doppelt so viel zahlen.

Gespräche der OPEC+ Staaten waren am Wochenende vermeintlich gescheitert. Anstatt die Produktion koordiniert zu kürzen, um den Preisverfall zu stoppen, will Saudi Arabien seine Produktion nun erhöhen, sodass sich Lieferungen nach Nordwest Europa um acht Dollar je Barrel verringern sollten. Seit Wochen befindet sich der Rohölpreis auf Talfahrt, da die Nachfrage nach Rohöl sinkt, seitdem das Coronavirus große Teile der chinesischen Wirtschaft zum Stillstand brachte und das Virus weltweit immer weiter um sich greift. Der Markt litt zuvor bereits unter einer rekordhohen Weltproduktion und man diskutierte vor der Pandemie bereits Produktionskürzungen. Über das Wochenende gab es weitere Ausbrüche in den USA und Europa, wobei in Italien ein Gebiet mit 10 Millionen Menschen bis Anfang April abgeriegelt wurde.

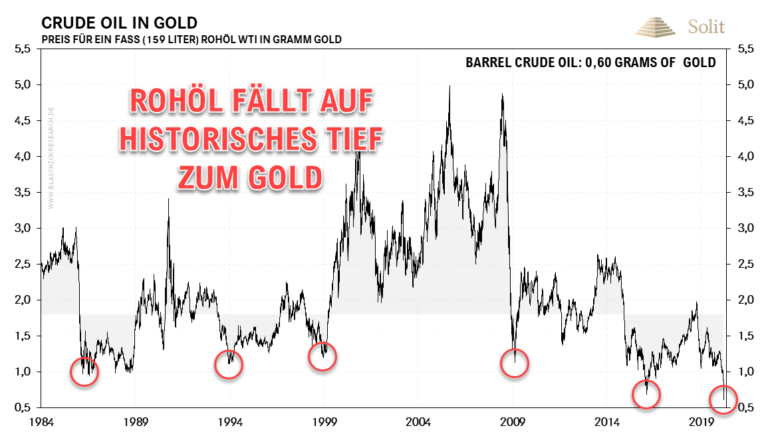

Nominal war der Rohölpreis in den letzten 15 Jahren nur einmal Anfang 2016 so günstig. Berechnet man den Rohölpreis jedoch in Gramm Gold, womit man die Inflation der Fiat-Geldmenge bzw. die Abwertung des US-Dollars berücksichtigt, dann zeigt sich, dass der Rohölpreis mit nur 0,6 Gramm Gold je Fass (159 Liter) aktuell historisch einmalig günstig ist. Nie in der Geschichte war Rohöl so günstig zu haben.

Es ist gut möglich, dass es sich hierbei um eine gezielte Überproduktion und einen bewusst herbeigeführten Preisverfall handelt. Der niedrige Rohölpreis entlastet die Unternehmen weltweit und ist als eine Art Konjunkturprogramm zur Bekämpfung der negativen Auswirkungen durch das Coronavirus zu verstehen. Den Notenbanken geht das Pulver aus und sie haben keine Handhabe gegen die Auswirkungen des Virus. Der niedrige Rohölpreis ist hingegen in der Lage die Unternehmen weltweit direkt zu entlasten, weshalb man damit rechnen muss, dass der Rohölpreis noch einige Zeit, bis sich die Lage der Weltwirtschaft entspannt, auf relativ niedrigem Preisniveau verbleiben wird.

US-Notenbank senkt vergeblich Leitzins um 0,5%

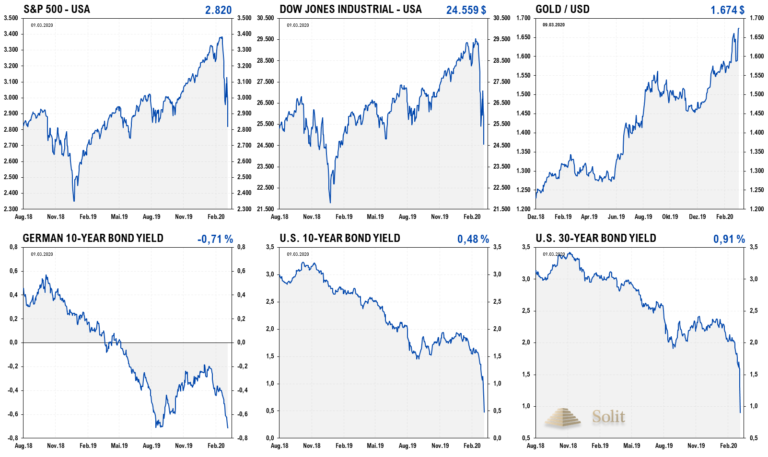

Die US-Notenbank senkte vergangene Woche überraschend den Leitzins um 50 Basispunkte, obwohl die Märkte bereits zwei Zinssenkungen zur nächsten Notenbanksitzung am 18. März eingepreist hatten. Die Eile der FED werteten Händler als Panik bei Politik und Notenbanken, was letztlich wiederum die Märkte verunsicherte, anstatt neues Vertrauen zu schenken. Als Folge brach der US-Dollar weiter ein und der Goldpreis stieg auf über 1.700$, dem höchsten Stand seit 2013. Obwohl die US-Notenbank vorzeitig den Leitzins um ein halbes Prozent senkte, erwarten die Märkte nach den Fed Funds Futures am 18. März einen weiteren Zinsschritt um nochmals 50 Basispunkte, wahrscheinlich weil der Aktienmarkt unvermindert weiter fällt.

Nach einem kurzweiligen Anstieg der Aktienmärkte auf die Zinssenkung des FED, sanken die Notierungen schnell wieder in Panikstimmung, sodass die US-Aktienmärkte mittlerweile seit ihrem Allzeithoch Mitte Februar um 17% gefallen sind und auf dem Niveau von August 2018 notieren. Am Montagmorgen um 4:30 haben die US-Märkte sogar den Handel ausgesetzt, nachdem der Einbruch zu stark war. Der Handel soll voraussichtlich um 14:30 Uhr wieder aufgenommen werden.

Die niedrigen Zinsen helfen nicht im Kampf gegen das Coronavirus, gleichwohl sie nötig sind, um bevorstehende Kreditausfälle im Bankensystem zu kompensieren. Der Markt will Maßnahmenpakete gegen den Ausbruch sehen – dies würde den Märkten die Hoffnung geben, dass es nicht zu einer unkontrollierten Pandemie kommen wird und in den nächsten Quartalen eine Normalisierung des Welthandels sowie ein Aufholeffekt der Weltwirtschaft möglich wären, was die Aktiennotierungen wieder stützen würde.

Mit dem starken Anstieg der weltweiten Infektionen außerhalb Chinas schwindet diese Hoffnung jedoch zunehmend, weshalb sich die Aktienmärkte bereits wieder im freien Fall befinden. Investoren fliehen daher in kurzfristig sichere Häfen, wie Staatsanleihen oder Gold. Die US-Zinsen sanken heute daher zu Handelsbeginn auf ein historisches Tief von 0,48% für zehnjährige US-Staatspapiere, während diese noch im November zu 3,2% rentierten. Die Dreissigjährigen fielen von 3,5% auf aktuell 0,91% in den vergangenen drei Monaten, wonach Trumps Forderungen nach Null- und Negativzinsen nun auf tragische Weise erfüllt werden. Als Trump Negativzinsen wie in Europa forderte, dachte er sicherlich dabei an eine Fortsetzung der Hausse am Aktienmarkt, die ihm seine Wiederwahl sichern würde, doch gewiss nicht an einen Einbruch der Aktienmärkte und der US-Wirtschaft.

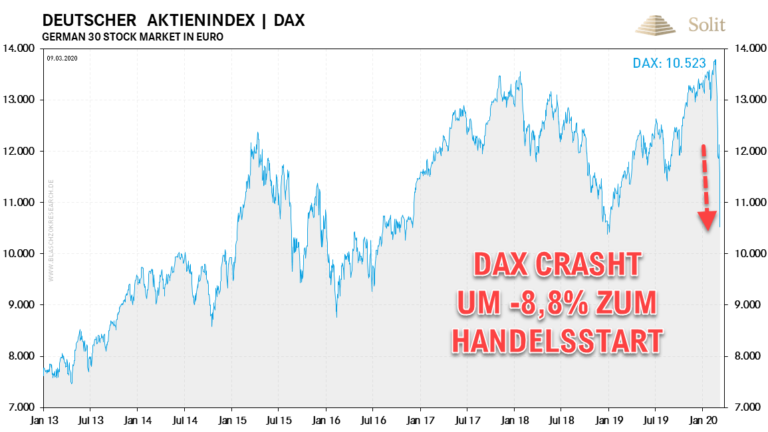

Ein Gebiet mit 10 Millionen Menschen wird in Italien bis Anfang April abgeriegelt, während die Infektionen auch in Deutschland in den Himmel steigen. Italien stockt die Wirtschaftshilfen wegen der Pandemie auf und man will dafür die Aussetzung des EU-Stabilitätspaktes beantragen. In der Bundesrepublik werden erste öffentliche Einrichtungen, wie Schulen und Universitäten geschlossen sowie Großveranstaltungen abgesagt, wobei es mittlerweile 1.040 offizielle Infektionen gibt und die Dunkelziffer weitaus höher liegen dürfte. Während es China vermeintlich geschafft hat, den vermeintlichen Ausbruch einzugrenzen, ist die Situation in Deutschland von Ahnungs- und Hilflosigkeit geprägt. Große Quarantänegebiete sind mittlerweile gut möglich, sollte das Virus das Gesundheitssystem in der Bundesrepublik zu stark belasten, wovon man aktuell ausgehen muss. Jeder sollte für sich selbst Vorsorge betreiben, denn auf die Bundesregierung ist kein Verlass – selbst ist der freie Mann! Aufgrund dieser neuen Entwicklungen über das Wochenende bricht der Deutsche Aktienindex DAX zum Handelsbeginn um 1.000 Punkte (-8,8%) ein.

Die Lage in Deutschland spitzt sich zu und während sich die Lage in China entspannt und die Wirtschaft in Bälde wieder anlaufen könnte, fährt die deutsche Wirtschaft mit Vollgas gegen die Wand. Der starke Einbruch am deutschen Aktienmarkt ist daher rational und verwundert nicht. Teile der italienischen Wirtschaft sind bereits stark vorm Coronavirus betroffen und es scheint, als würde es die deutsche Wirtschaft in Bälde, womöglich in dieser oder nächsten Woche, ebenso erheblich treffen, wenn die Politik in Panik zu extremen Gegenmaßnahmen greifen wird.

Wir können uns sicher sein, dass die EZB alles in ihrer Waffenkammer gegen die Auswirkungen des Virus abfeuern wird, was ihr zur Verfügung steht. Auch die Bundesregierung wird auf Pump die Ausgaben rauffahren, da die Einnahmen durch das Virus und die Rezession einbrechen werden. Für den Euro bedeutet dies, dass die Talfahrt zunehmen wird. Der Goldpreis in Euro wird weiter ansteigen und 2.000€ je Feinunze sind bei einer weiteren Eskalation in diesem Jahr durchaus möglich. Die Investmentnachfrage nach Silber dürfte dann auch explodieren und das Defizit am Markt kompensieren, weshalb dann auch deutlich Preisanstiege bei Silber wahrscheinlich sind.

Platinmarkt weiterhin im Überschuss

Der chinesische Automarkt brach wegen Corona im Februar um 80% zum Vorjahresmonat ein. Dies ist der stärkste Einbruch seit Beginn der Aufzeichnungen. Die ersten zwei Monate des Jahres sank der Umsatz sogar um 41%. Die Frage ist, ob die Käufe nur in die Zukunft verschoben werden, oder aufgrund der wirtschaftlichen Eintrübung größtenteils ausfallen werden. Bricht mit COVID-19 die Rezession in Europa und den USA ähnlich aus, so ist ebenso mit einem starken Rückgang der Neuwagenverkäufe zu rechnen, was die Nachfrage nach Platin und Palladium deutlich verringern wird.

Die neuesten Daten des World Platinum Council zeigen, dass nur ein gigantischer Anstieg der Investmentnachfrage im letzten Jahr von über 1,1 Millionen Unzen den Markt vor einem größeren Defizit bewahrt hatte. Diese Nachfrage trat primär im ersten Quartal auf und so gab es in 2019 nur einen Überschuss von 65 Tsd. Unzen, während es im Vorjahr 2018 noch 790 Tsd. Unzen mehr Angebot als Nachfrage gab.

Auch folgender Chart zeigt schön, dass die Investmentnachfrage in 2018 nicht existent war und ohne die antizyklischen Käufe von Spekulanten wäre der Platinpreis wohl deutlich tiefer gefallen als 790$ im Tief.

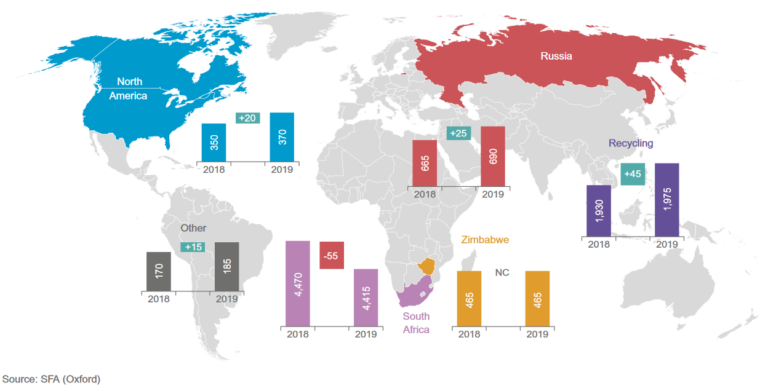

Das weltweit raffinierte Platinangebot war 2019 mit 6.125 Tsd. Unzen gegenüber dem Vorjahr stabil. Die südafrikanische Produktion ging gegenüber dem Vorjahr um 1% (-55 Tsd.) auf 4.415 Tsd. zurück. Im vierten Quartal kam es hier zu Produktionsausfällen, da einige Bergbaubetriebe wegen Stromausfällen vorübergehend stillgelegt wurden. Das Angebot aus Russland stieg um 4% (+25 Tsd. Unzen) gegenüber dem Vorjahr auf 690 Tsd., was hauptsächlich auf den Verkauf von Lagerbeständen im ersten Quartal des Jahres zurückzuführen ist. Die simbabwische Produktion blieb im vergangenen Jahr unverändert bei 465 Tsd. Unzen. Das Angebot in Nordamerika stieg gegenüber dem Vorjahr um 6% (+20 Tsd.) auf 370 Tsd. Unzen. Die Produktion aus anderen Regionen erholte sich 2019 und stieg um 9% (+15 Tsd.), nachdem sie 2018 um 6% gesunken war. Die Lagerbestände der Produzenten gingen im Laufe des Jahres netto um 25 Tsd. zurück, was bedeutet, dass das gesamte Bergbauangebot im Jahr 2019 insgesamt 6.150 Tsd. Unzen betrug, was ein geringfügiger Anstieg um 20 Tsd. Unzen gegenüber dem Vorjahr darstellt.

Die aktuellen Prognosen des WPC zeigen eine Überproduktion von 119 Tsd. Unzen im Jahr 2020, sofern die Investmentnachfrage weiterhin hoch bleibt und die Industrienachfrage um 250 Tsd. Unzen ansteigt in 2020. Diesen Punkt halten wir aufgrund der aktuellen Entwicklung um Corona für unwahrscheinlich und erwarten daher eher einen Rückgang der industriellen Nachfrage in diesem Jahr. Ob die Investmentnachfrage hingegen so stark aufgrund der weltweiten QE-Programme ansteigen und die fehlende Nachfrage kompensieren kann, bleibt fraglich. Man muss deshalb auch in 2020 von einem schwachen Platinpreis ausgehen, wobei es zu kurzfristig starken Preiseinbrüchen kommen kann. Es bleibt von der starken Investmentnachfrage abhängig, wie sich der Platinpreis in 2020 entwickeln wird.

Analyse zu Palladium: Korrektur oder weiterer Anstieg?

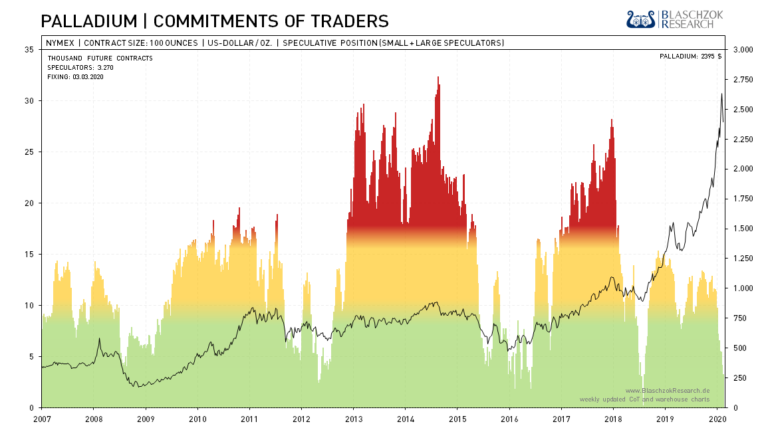

Terminmarkt: Neutral – Extreme Schwäche zur Vorwoche – CRV jetzt schlecht für Bullen und Bären

Der Preis war zur Vorwoche um 236$ gefallen, doch brachte das nur eine schwache Bereinigung am Terminmarkt von 909 Kontrakten oder 3 Punkten im CoT-Index. Es müssen daher industrielle Nachfrager ausgefallen sein oder es gab Verkäufe aus ETF-Beständen, denn der Terminmarkt war für diesen Preisrutsch nicht allein verantwortlich. In den letzten Jahren sahen wir schon öfters kurzzeitig schwache physische Nachfrage, die zu starken Korrekturen führte, doch war dies immer nur auf eine bis wenige Wochen beschränkt, bevor die relative Stärke und das Defizit plötzlich wiederkehrten. Löst sich die Corona- und Rezessionsangst in Wohlgefallen auf, dann dürfte die Nachfrage schnell wieder zunehmen und das Defizit zurückkehren, was steigende Preise bedeuten würde.

Wir sind nicht in der Lage, die Entwicklung des Virus zu prognostizieren und somit auch nicht den Impact auf die Weltwirtschaft. Wir hatten schon vor Wochen vor einem neuen Long-Einstieg gewarnt. In der letzten Handelswoche zeigte Palladium relative Schwäche und in der aktuellen Woche konnten die Bullen kein Terrain zurückerobern, was in den letzten Jahren sehr, sehr selten zu sehen war.

Weitere CoT-Charts zu insgesamt 37 Futures finden Sie wöchentlich aktualisiert auf http://www.blaschzokresearch.de/research/cot-daten/

In den vergangenen Monaten sahen wir aufgrund des persistenten Defizits am Palladiummarkt relative Stärke am Terminmarkt und immer weiter steigende Preise. Jeder kurzzeitige Rücksetzer war für uns eine Chance zum Nachkaufen mit garantiertem Gewinn, denn solange der Markt im Defizit war, solange war es nur eine Frage von Tagen oder wenigen Wochen, bis neue Allzeithochs erreicht wurden.

Wir hatten mittelfristig bereits damit gerechnet, dass Palladium mit dem Einsetzen einer Rezession von einem Defizit in ein Überangebot rutschen und somit der Preis deutlich fallen könnte, ähnlich in 2008 nach der Lehman-Pleite. Das Coronavirus hat seit Jahresbeginn langsam immer weiter um sich gegriffen und erst große Teile der chinesischen Wirtschaft stillgelegt und droht nun auch die europäische sowie amerikanische Wirtschaft lahmzulegen. Dies würde die Automobilnachfrage weltweit belasten bzw. historisch stark und schnell einbrechen lassen. Der Palladiumpreis droht dabei von einem ständigen Defizit in ein mittelfristiges Überangebot zu rutschen, weshalb ein plötzlicher Einbruch jederzeit möglich zu sein scheint. Bullen und Bären haben daher aktuell ein schlechtes CRV bei einer Spekulation auf den Preis, wobei die Bären leicht höhere Chancen zum aktuellen Zeitpunkt auf mittelfristige Sicht haben dürften.

Womöglich sahen wir Ende Februar das Hoch beim Palladiumpreis und das Ende der Hausse am Palladiummarkt, da die Ausbreitung des Virus in Europa und den USA auf das Worst Case Szenario hindeutet. Palladium ist aktuell sehr volatil und wir würden Investoren raten, ETF-Bestände gegen unterbewertetes Silber zu tauschen, um einen Vorteil aus dem historisch hohen Palladium/Silber-Ratio zu ziehen. Im Trading hatten wir vorletzte Woche den Einbruch richtig prognostiziert und meine Leser davon profitiert. Man sollte nur mit kleinen Positionen als Trader aktiv sein und logische Stop Loss Orders mit entsprechendem Abstand aufgrund der hohen Volatilität platzieren.

Insgesamt ist dieser Markt wegen der hohen Vola für das Trading auf kurzfristige Sicht eher ungeeignet. Auf mittelfristige Sicht macht eine Spekulation auf einen drastischen Einbruch im Falle einer Pandemie und einer weltweiten Rezession hingegen Sinn, wobei man auch hier nur kleines Spielgeld setzen sollte. Für langfristige Investoren bietet Palladium aktuell ein schlechtes CRV, weshalb man eher Platin, Silber und Gold als langfristiges Investment bevorzugen sollte.

Die plötzliche Rezession, die durch das Coronavirus ihren Anfang findet, drückt bereits auf den Palladiumpreis. Mit dem Einbruch der industriellen Nachfrage und der Hoffnung auf eine wirtschaftliche Besserung, fällt der Palladiumpreis schnell. Kann man das Virus nicht mehr zurückdrängen und kommt es zu einer Pandemie, dann wird Palladium weiter fallen. Den ersten Preisrückgang sahen wir kommen und aktuell ist Palladium unter 2.500$ short mit der nächsten Unterstützung bei 2.280$. Fällt diese Unterstützung, so wäre ein schneller Rückgang auf 2.000$ je Feinunze durchaus in einem kurzfristigen Sell Off möglich.