Bewegung am Diamanten-Markt durch Schließung der weltweit größten Mine?

Es ist eigentlich ein trauriger Anlass, der diesen Artikel entstehen ließ. In Westaustralien wird im kommenden Jahr die größte Diamantmine der Welt schließen, da sie unrentabel geworden ist. Die Argyle Mine von Rio Tinto war seit 1983 aktiv und trug während ihres über 36jährigen Bestehens rd. 10% zur Weltjahresproduktion von Diamanten bei. Sie erlangte auch weltweites Ansehen durch ihre pinkfarbenen Diamanten, die am Markt Höchstpreise erzielten, auch wenn sie nur 0,01% an der Gesamtproduktion der Mine ausmachten. Nach nun 36 Jahren Produktivität sind ihre Vorräte erschöpft. Was derzeit noch aus dem Boden geholt wird, sind minderwertige braune Diamanten, die mit rd. 15 bis 25 USD je Karat keine Wirtschaftlichkeit mehr erkennen lassen. Diese mickrigen Verkaufserlöse liegen sehr weit unter dem Marktdurchschnitt von 171 USD für 1 Karat, die DeBeers mit seinen hohen Qualitäten 2018 verdient hat. Für Rio Tinto ist dieser Ausfall zu verkraften, da der Diamanterlös ohnehin nur rd. 2% des Konzernerlöses ausmachte, und Rio Tinto durch Eisenabbau, die 60% des Unternehmenserlös ausmacht, eine gesicherte Basis besitzen.

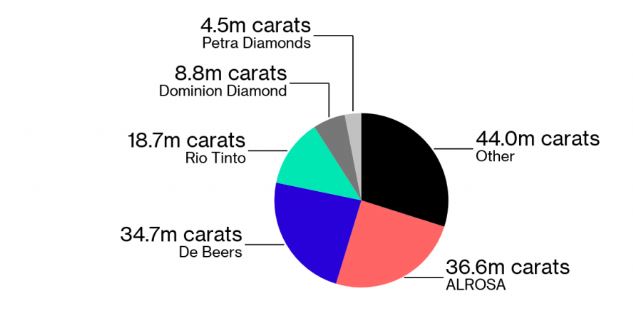

Auch wenn Rio Tinto noch aus anderen Minen Diamanten fördert und der drittgrößte Produzent weltweit ist, und ab 2020 war, so sieht man an der nachfolgenden Grafik, welche Bedeutung die Argyle Mine mit ihrer Kapazität hatte. Aber auch, welche Angebotslücke sie hinterlassen wird.

Fakt ist jedenfalls, dass durch den Entfall der Argyle Mine und den nur spärlich vorhandenen neuen Projekten jährlich rd. 11 Mio. Karat für den Weltmarkt ab 2020 fehlen werden. Experten schätzen die jährliche Angebotslücke bis 2023 noch auf rd. 35 Mio. Karat steigend. Dies könnte, wie viele Experten schätzen, einen wesentlichen Beitrag leisten, den seit Jahren rückläufigen Diamantpreis wieder aufzufangen und in einen positiven Trend umzukehren, denn Angebot und Nachfrage regeln auch diesen Markt. Die folgende Grafik zeigt die Diamantpreisentwicklung der vergangenen Jahre.

Auf der anderen Seite sprechen pessimistische Analysten gegen einen nachhaltigen Marktwandel, denn durch aktuell bestehende fehlende Kapitalkraft vieler Käuferschichten und einem in Indien, wo 90% aller weltweiten Diamanten poliert werden, stagnierenden Käufermarkt dürfte sich das Angebotsdefizit kaum auf eine nachhaltig positive Preisentwicklung auswirken. Wer schlussendlich Recht haben wird, kann erst in den kommenden Jahren bestätigt werden. Sammler von rosa Diamanten aus der Argyle Mine gehören jedoch bereits jetzt zu den Gewinnern, da sich die Preise der rosa Diamanten der australischen Mine, übrigens die einzigen weltweit, die diese produziert hat, in den letzten 10 Jahren vervierfacht haben, und das mit weiter steigender Tendenz.

Zum Abschied ein Bild des teuren und extrem seltenen rosa Diamanten aus der Argyle Mine.

Abb4: rosa Diamant aus der Argyle Mine, Quelle: blog.brilliance.com

Doch Westaustralien hat auch "Nachwuchs" aufzuweisen. Im Norden von Westaustralien erforscht ein kanadisches Unternehmen aussichtsreiche Kimberlitformationen, die Diamanten führen. Lithoquest Diamonds Inc. (TSX-V: LDI; WKN: A2JKW0; ISIN: CA5368731025) legt seinen ganzen Fokus auf das aussichtsreiche Projekt, das mit seiner Größe von 1.500 km² gute Aussichten für Erfolg bereithält. Wer an Diamanten interessiert ist, kann über das noch junge Unternehmen unter nachfolgendem Link alle wesentlichen Details erfahren. https://www.miningscout.de/wp-content/uploads/2019/03/LithoQuest-Corporate-Presenation-March-2019.pdf