Rezessionsgefahr: Edelmetalle korrigieren – Notenbanken in der Sackgasse

Trumps neuer Kandidat für das Fed-Direktorium Stephen Moore sagte in einem Interview vergangene Woche, die Fed solle unverzüglich den Leitzins um 50 Basispunkte senken. Sollte er es in das Direktorium schaffen, so hätte seine Stimme für lockere Geldpolitik bei Abstimmungen kaum Gewicht. Dennoch erholten sich die Aktienmärkte zum Wochenschluss weiter, während der Dollar seine Aufwärtsbewegung erst einmal stoppte. EZB-Politiker Draghi und Praet wiederholten und bekräftigten letzte Woche ihre langfristige Ausrichtung der Geldpolitik mit neuen Bankkrediten (TLTRO-III) und potenziellen Negativzinsen in der Zukunft. Der Euro war bis zum Ende der Woche wieder bis an die Unterstützung bei 1,12 $ gefallen. Der Gemeinschaftswährung droht ein Wertverlust in den kommenden Monaten, weshalb der Euro bis auf die Parität zum US-Dollar fallen könnte. Dies würde einen gigantischen Vermögensverlust von 10 % für europäische Sparer bedeuten.

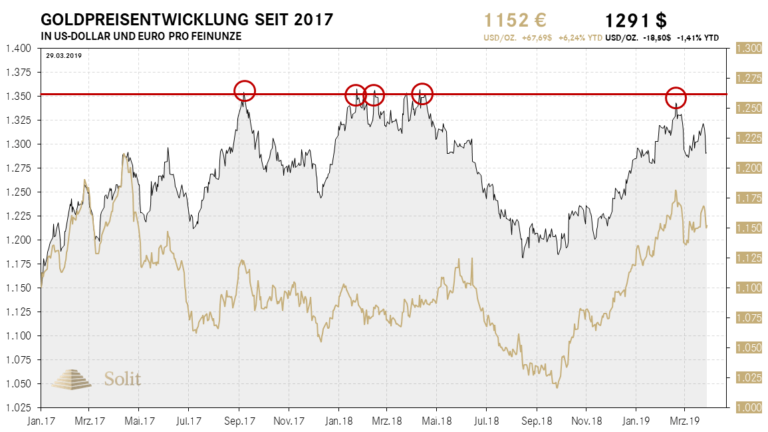

Der Goldpreis litt in der vergangenen Woche wieder unter Abgaben, wobei die Unterstützung bei 1.280 $ erneut angelaufen wurde. Auf Sicht der nächsten Wochen dürfte der Preis weiter konsolidieren, bevor dann im Herbst ein erneuter Angriff auf den Widerstand bei 1.350 $ starten kann. Sobald dies gelingt, wäre ein langfristiges Kaufsignal perfekt. In Euro könnten Kaufsignale früher entstehen, da der Euro unter der aktuell erneut lockeren Geldpolitik weiter an Kaufkraft verlieren wird. Weltweit nehmen die Risiken für die Volkswirtschaften zu und Investoren fliehen zunehmend in den sicheren Hafen des Goldes, was auch hier zu verstärktem Preisauftrieb bei Gold führen wird.

Die chinesische Regierung hatte Anfang März den heimischen Banken befohlen, die Kreditvergabe an private Unternehmen um 30 % zum Vorjahr auszuweiten. Das Eigenkapital für diese Kreditvergabe erhalten die Banken, indem die PBoC (=People’s Bank of China) Anleihen mit unbegrenzter Laufzeit von den Banken kauft. Diese absurde Strategie wird die Konjunktur in China noch etwas aufrecht halten, doch wird sie scheitern wie in vielen anderen Ländern zuvor auch. Die chinesische Währung wird bei dieser Geld- und Wirtschaftspolitik natürlich weiter abwerten und der Goldpreis in chinesischen Yuan zwangsläufig ansteigen.

Die Europäische Zentralbank (EZB) sieht Gewitterwolken in der Eurozone aufziehen und Notenbankchef Mario Draghi warnte vor einer anhaltenden Verschlechterung der Nachfrage außerhalb des europäischen Währungsraums. Die Nachfrage innerhalb des Währungsraumes sei aber vermeintlich weiterhin robust. Gleichzeitig versuchte er zu beruhigen, indem er sagte, dass die Geldpolitik die Wirtschaft unterstütze, weil sie ihren Zinsausblick anpasse: "Wir sind nicht knapp an Instrumenten, um unser Mandat zu erfüllen." Mit dieser Aussage gesteht Draghi ein, dass ihm bei Problemen im Kreditsektor keine andere Wahl bleibt, als wieder neues Geld zu drucken, um scheiternde Banken zu rekapitalisieren. Die EZB hatte wegen der jüngsten Konjunktureintrübung die Zinswende abgesagt. Ihre Leitzinsen will sie jetzt noch bis mindestens zum Jahresende nicht antasten, was wir bereits erwartet hatten.

Die Entwicklung am Anleihenmarkt bereitet Investoren erneute Bauchschmerzen. Dort werfen dreimonatige US-Bonds weiterhin mehr ab als zehnjährige. Viele Marktteilnehmer sehen darin ein Signal einer nahenden Rezession. Nach Einschätzung von Manager Paul O’Connor vom Vermögensverwalter Janus Henderson, sind die Ängste vor dieser sogenannten inversen Zinskurve überzogen. "Ich glaube nicht, dass der Anleihemarkt mehr über die Weltwirtschaft weiß als der Rest", sagt er. Doch auch Donald Trump fürchtet sich und so forderte er von der OPEC (=Organization of the Petroleum Exporting Countries) via Twitter eine Ausweitung der Ölproduktion. "Die Weltmärkte sind fragil, der Ölpreis wird zu hoch."

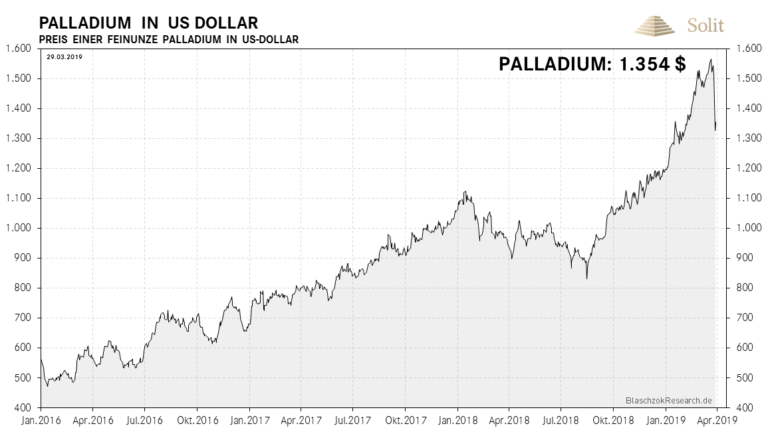

Die Automobilnachfrage nahm bereits deutlich ab, was ebenso ein Anzeichen einer beginnenden Rezession sein könnte. Immerhin handelt es sich bei dem aktuellen Konjunkturaufschwung um den zweitlängsten in der Geschichte und statistisch wäre eine rezessive und gesundende Rezession längst überfällig. Palladium als reines Industriemetall reagiert sehr konjunktursensitiv und brach, auf schlechte Wirtschaftsdaten hin, vergangene Woche stark ein. Insgesamt verlor Palladium 300 $ und der Tagesrückgang von 100 $ war der stärkste Tagesverlust seit 19 Jahren. Wir hatten vor einem Bruch des Aufwärtstrends bereits in den letzten Wochen gewarnt und eine stärkere Preiskorrektur in den Raum gestellt, sobald sich aufgrund einer Rezession das bisher herrschende Defizit in ein Überangebot wandeln würde.

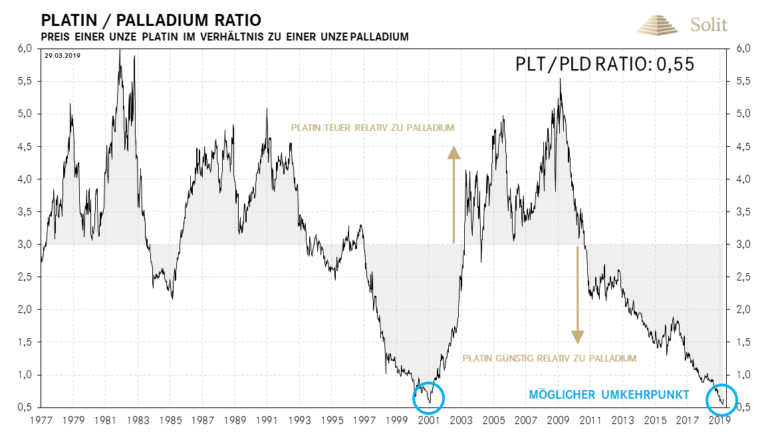

Nach Meldungen hat die Industrie damit begonnen das teure Palladium durch das aktuell historisch günstige Platin zu ersetzen. Platin war zur Jahrtausendwende zwar günstiger zu haben, doch berücksichtigt man die Inflation der US-Geldmenge, so ist der Preis heute günstiger als damals. Platin bietet aktuell mehr für weniger Geld und die Nachfrage sowohl seitens Investoren als auch seitens der Industrie scheint wieder zuzunehmen und das bisher herrschende Überangebot langsam auszugleichen.

Bei 800 $ je Feinunze befindet sich eine langfristige Unterstützung im Preis. Hier kaufen Industrie und Investoren vermehrt und es scheint gut möglich, dass von diesem Niveau aus der Preis langsam wieder steigen wird. Dass Platin bessere Chancen als Palladium hat, zeigt auch das Platin-Palladium-Ratio. Bei einer Rezession wird gerade das aktuell historisch teure Palladium stark einbrechen, während das ohnehin günstige Platin womöglich sein aktuell günstiges Preisniveau verteidigen kann. Statistisch legt das Ratio nahe, langfristig eher in Platin zu investieren. Die Chancen für starke Preisanstiege sind weitaus höher und die Risiken für Verluste statistisch gesehen deutlich geringer, als bei einem Investment in Palladium. Manch einer erwartet bereits einen Angebotsschock im Palladium und einen weiter fallenden Preis. Langfristig orientierte Investoren mit einem Investmenthorizont von bis zu zehn Jahren finden beim Platin aktuell sehr günstige Preise mit hohen Gewinnchancen!

Technische Analyse zu Platin – Terminmarkt deutet weiter auf fundamentales Überangebot hin

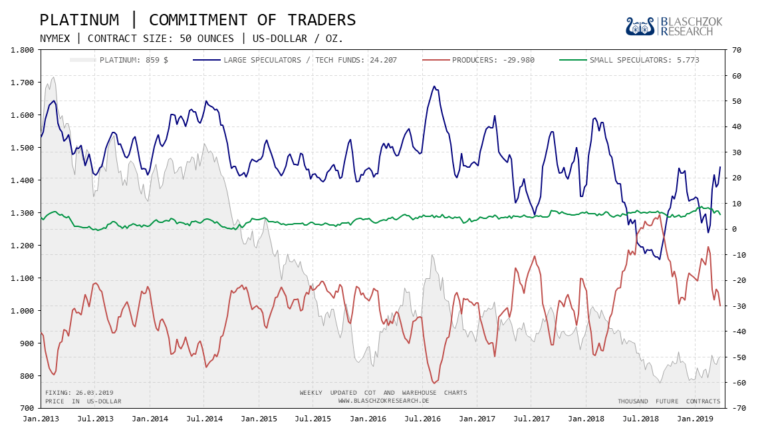

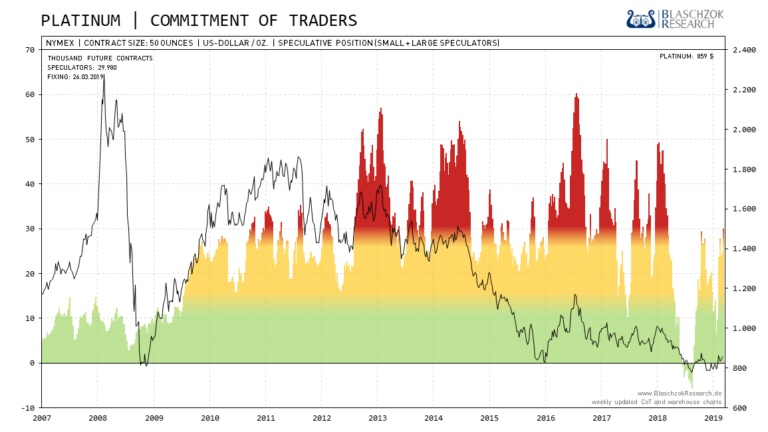

Positionierung der spekulativen Anleger (Commitment of Traders)

Der Preis stieg zur Vorwoche um 7 $ und die Spekulanten gingen mit 5,3 Tsd. Kontrakten long, was eine Schwäche zeigt. Zum Vormonat zeigt sich nun auch wieder deutliche Schwäche. Der CoT-Index fiel auf 45 Punkte und ist eher im neutralen bis bärischen Bereich. Langfristig dürfte das physische Überangebot, das wir in den letzten anderthalb Jahren sahen, erst einmal weiterhin Bestand haben und sich weiterhin Schwäche in den CoT-Daten zeigen. Dennoch dürfte sich das Überangebot im Jahresverlauf verringern, da es zur Substitution in der Industrie kommt und die Investmentnachfrage zunimmt.

Platin in USD: Widerstand bei 880 $ bereits dreimal getestet

Diese Woche reagierten Platin und Palladium sehr schwach auf die schlechten Wirtschaftsdaten, was wir bereits vor Wochen auf diesen Markt zukommen sahen. Platin hielt sich im Vergleich zu Palladium relativ stark. Nach Meldungen soll die Industrie begonnen haben, Palladium durch Platin zu substituieren, was die Nachfrage nach Platin sukzessive erhöhen wird. Zusätzlich gibt es auf dem aktuell sehr niedrigen Preisniveau zunehmende Investmentnachfrage seitens langfristig agierender Spekulanten.

Wir empfahlen Mitte Februar einen Short mit einem Bruch des Aufwärtstrends beim Gold, wobei wir – aufgrund kurzzeitiger Stärke über sechs Wochen hinweg – davor warnten zu viel Risiko einzugehen. Das CRV für diesen Short war anfangs nicht gut, doch hat es sich mittlerweile etwas mit der erneuten Schwäche in den Daten verbessert.

Platin könnte in einer Rezession kurzzeitig noch einmal deutlich unter Druck kommen. Der Preis könnte dabei die Tiefs des letzten Jahres noch einmal testen oder gar unterschreiten. Kurzfristig sehen wir bei Platin aktuell eine weniger gute Tradingchance, da das Chance-Risiko-Verhältnis auf beiden Seiten nicht optimal ist.

Langfristig bietet sich Investoren auf Sicht von zehn Jahren eine sehr gute antizyklische Kaufgelegenheit, die hohe Gewinnchancen bei gleichzeitig niedrigem Verlustrisiko aufweist. Wer den perfekten Kaufzeitpunkt erwischen will, sollte warten bis die Rezession eingepreist ist. Sollte aufgrund von industrieller Substitution und somit erhöhter Nachfrage doch frühzeitig Stärke aufkommen, so ergäbe sich oberhalb von 885 $ ein prozyklisches Kaufsignal bei Platin. Mit diesem stellt man sicher, dass der Preis dem Investor nicht davonläuft. Kurzfristig ist jedoch ein Abrutschen unter das letztjährige Tief noch einmal möglich.

Platin in Euro: Neuer Aufwärtstrend?

In Euro gerechnet zeigt sich sogar ein Aufwärtstrend seit letztem Sommer, was bullisch zu werten ist. Sollte dieser Aufwärtstrend brechen, so könnte ein finaler Sell Off einsetzten. Der langfristige Abwärtstrend wurde gebrochen, was mittelfristig bis langfristig ein bullisches charttechnisches Signal und einen Hinweis auf eine nachhaltige Trendwende liefert. Sobald die Rezession eingepreist wurde, dürfte Platin diese Umkehr vollenden und wir sehen eine neue Hausse mit deutlich steigenden Preisen, die spätestens mit neuen QE-Programmen seitens der Notenbanken im kommenden Jahr beginnen sollte.