Palladium to the moon - Gold scheitert an Widerstand – Betongold birgt Risiken

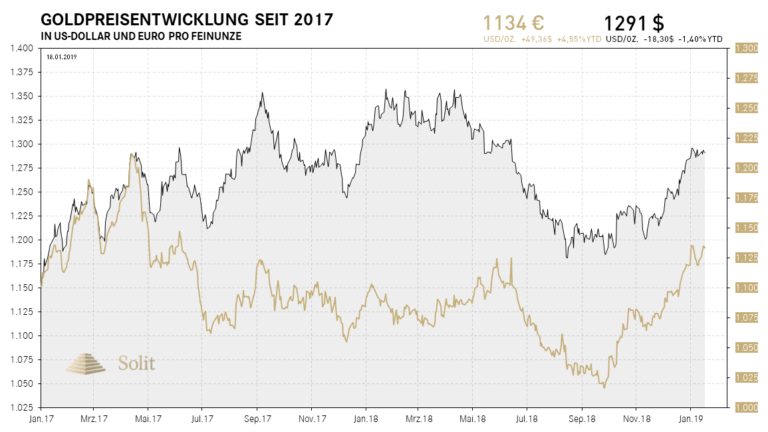

Die US-Regierung steht wegen des Haushaltsstreits seit exakt vier Wochen still, was der längste Government Shutdown der US-Geschichte ist. Die US-Terminmarktaufsicht weigert sich ihre Berichte zu veröffentlichen, bis der Streit zwischen Republikanern und Demokraten beigelegt wurde. Der Goldpreis konnte in den vergangenen Wochen deutlich zulegen und in Euro gelang eine Rückkehr in den langfristigen Aufwärtstrend, der Mitte letzten Jahres nach unten durchbrochen wurde. 2019 könnte der Euro relativ zum US-Dollar weiter an Boden verlieren, da die Krisenherde in Europa die Europäische Zentralbank zu einer weiterhin lockeren Geldpolitik zwingen werden. Fällt der Euro auf die Parität zum US-Dollar, so wäre die nachhaltige Rückkehr in den langfristigen Aufwärtstrend des Goldpreises in Euro gesichert und gar ein Anstieg auf oder über 1.200€ je Feinunze denkbar.

Im Dezember gab es deutliche Zuflüsse in Gold-ETFs, wobei in amerikanische ETFs 36,3 Tonnen und in europäische ETFs 39,4 Tonnen investiert wurden, was auch die Stärke des Goldpreises in dieser Zeit erklärt. Unter dem Strich gab es im Jahr 2018 einen kleinen Zufluss in Höhe von immerhin 69 Tonnen (3,4 Mrd. $) (+3%) auf 2.440 Tonnen. Die europäischen ETF-Bestände stiegen um 96,8 Tonnen (4,5 Mrd. $; +10%), während Nordamerika Abflüsse in Höhe von 13,4 Tonnen sah. Asien weist auch ein Minus von 4,7 Tonnen aus sowie alle anderen Regionen mit -9,7 Tonnen. Es ist interessant, dass nach Jahren, in denen die Amerikaner Gold-ETFs verkauften, nun mit der Gefahr eines weiter einbrechenden Aktienmarktes wieder in den Goldmarkt investiert wurde. Es ist schön zu sehen, dass in Europa die Deutschen im Vergleich zu allen anderen Nationen weiterhin mit Abstand am stärksten Gold akkumulieren, was deren Weitsicht beweist.

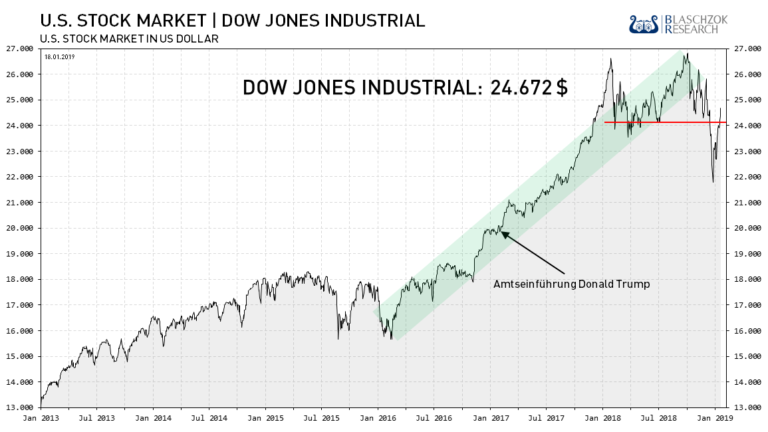

Der Goldpreis verharrt seit über einer Woche auf hohem Niveau direkt unterhalb des wichtigen Widerstands bei 1.300$. Vermutlich wurden wir hier seit einigen Tagen wieder Zeuge von Marktmanipulationen mit dem Ziel, einen Ausbruch über 1.300$ zu verhindern. Den Goldbullen gelang es nicht die potenzielle Fortsetzungsformation in Form eines bullischen Wimpels unterhalb des Widerstands bei 1.300$ nach oben aufzulösen, obwohl die Spekulanten sicherlich inmitten einer Kaufpanik trendfolgend dem Preis hinterherliefen und blind kauften. Sobald die CFTC wieder ihre Arbeit aufnimmt, werden wir vermutlich auch Beweise für die Vermutung einer Drückung in den Terminmarktdaten finden. Die Goldbullen wurden heute verprügelt, nachdem die potenzielle Fortsetzungsformation bärisch aufgelöst wurde im Umfeld US-amerikanischer Aktienmärkte, die wichtige Unterstützungen zurückerobern konnten. Dem S&P 500 gelang der Sprung über 2.620 Punkte und dem Dow Jones der Sprung über 24.200 Punkte, womit das Verkaufssignal in diesen Märkten negiert wurde.

Der Palladiumpreis stieg in der vergangenen Handelswoche um über 100$ an und explodierte förmlich. Knappheit am physischen Markt gepaart mit spekulativ getriebener Nachfrage sorgen aktuell für eine Preisexplosion bei Palladium. Bis auf 1.438$ konnte der Preis in dieser Woche ansteigen, womit Palladium zeitweise 150$ teurer war als das Gold. In Euro gerechnet konnte Palladium erst in dieser Woche ein neues Allzeithoch erreichen und das Hoch von 2001 überschreiten, als der Preis erstmals über 1.200€ je Feinunze anstieg.

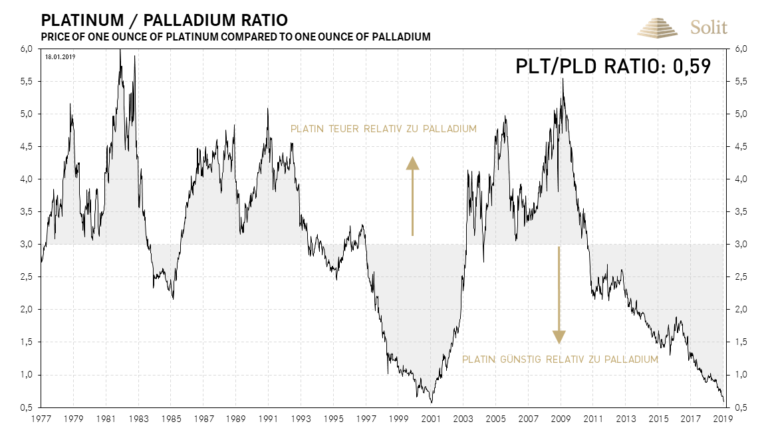

Das Ratio von Platin zu Palladium fiel auf 0,59 und damit auf fast den niedrigsten Stand in der Geschichte. Nur Anfang 2001 war das Verhältnis einmal noch etwas extremer. Damit ist Platin historisch günstig zu Palladium bzw. Palladium extrem teuer zu Platin. Die Vergangenheit zeigt, dass es sich bei diesen Extrema um zweitweise Ausreißer handelte und die Ratios immer wieder zu ihrem Mittelwert zurückkehrten. Es scheint daher gut möglich zu sein, dass Platin in den kommenden zehn Jahren fünfmal besser performen wird als Palladium.

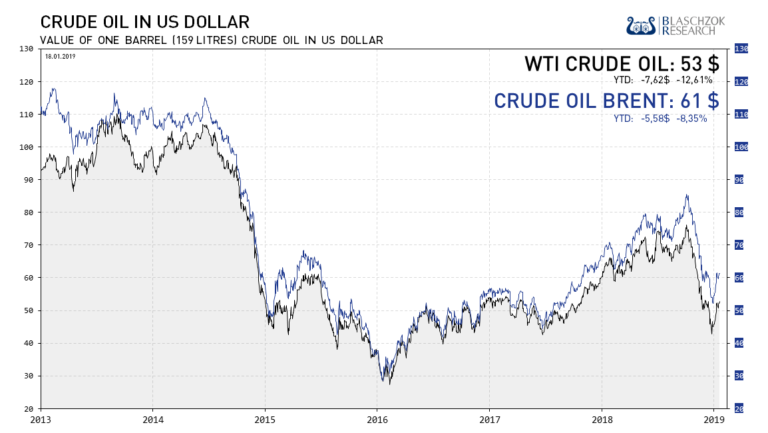

Rohöl setzt Rallye fort

Der US-Spezialbeauftragte Brian Hook für den Iran sagte vergangenen Samstag: "Wir werden nicht weitere Ausnahmen zum Import von iranischem Rohöl zulassen." Washington versucht weiterhin die Einnahmen des Iran abzuwürgen. Die indischen Rohölimporte aus dem Iran sind um 41% zurückgegangen im Dezember auf 302 Tsd. Barrel am Tag (bpd), aufgrund des Drucks durch die US-Sanktionen. 8 Länder erhielten eine sechsmonatige Befreiung von den Sanktionen, wobei Indien die Erlaubnis erhielt zumindest etwas iranisches Öl zu importieren. Die indischen Raffinerien haben kürzlich begonnen ihre Importe an iranischem Öl in indischen Rupien anstatt in US-Dollar zu begleichen.

Die iranischen Ölexporte waren bereits im November aufgrund der US-Sanktionen von normalerweise 2,5 Millionen Barrel am Tag vor den Sanktionen (bpd) auf eine Milliarde gefallen. Der iranische Ölminister Bijan Zanganeh sagte vor einer Woche, dass die US-Sanktionen der USA gegen sein Land völlig illegal wären und man sich nicht fügen werde.

Die Rohölexporte der USA boomen unterdessen, sodass in Texas neue Häfen gebaut werden müssen, um mehr als 3 Millionen Barrel am Tag verschiffen zu können. US Öl-Explorer verringerten jedoch ihre Plattformen die zweite Woche in Folge aufgrund der Unsicherheit über eine Preiserholung am Rohölmarkt.

Mexiko hat 1,2 Mrd. Dollar ausgegeben, um den Ölpreis für das gesamte Jahr 2019 zu fixieren und somit zu 55$ zu hedgen. Mexiko kauft jährlich Put-Optionen und sichert so den Preis für seine Rohölproduktion ab, was von den Märkten aufgrund der Größe dieses Geschäfts Beachtung findet. Die chinesischen Rohölimporte sind im Vergleich zum Vorjahr um 30% angestiegen.

Während die OPEC-Mitglieder bis Juni ihre Produktion entsprechend neuer Quoten drosseln wollen, um den Markt ins Gleichgewicht zu bringen, sorgt eine schwächere Wirtschaftsentwicklung für weniger Nachfrage, was die Preise tendenziell unter Druck bringen dürfte. Dennoch scheint es wahrscheinlich, dass man versuchen wird, den Preis über dem Niveau von 55$ je Barrel zu halten.

Betongold birgt hohe Risiken – wechseln Sie in Edelmetalle

Aktuell gibt es in der Hauptstadt der Bundesrepublik, die zugleich Hauptstadt der Hartz-IV Bezieher ist, eine erneute Diskussion über die Enteignung von Immobilien. Nachdem die staatlich verursachte Migration der letzten Jahre primär in die Ballungsgebiete und Großstädte erfolgte, fehlen in Berlin aktuell rund 300.000 Wohnungen, was zu steigenden Mietpreisen geführt hat. Einerseits wird die Migration über Schulden und die Druckerpresse finanziert, was den Wert des Fiat Geldes entwertet und so für steigende Preise sorgt und andererseits sorgt ein Wohnungsmangel zusätzlich für steigende Mietpreise.

Kommunisten haben nun eine scheinbare Lösung gefunden, um günstiger wohnen zu können und eine Initiative zu einem Volksentscheid gestartet, mit dem Ziel große Immobilienunternehmen zu enteignen. Man will den geraubten Besitz auf die Stadt übertragen, und so günstigere Mieten per Befehl diktieren. Das Motto lautet scheinbar: "Hättest Du etwas gerne, dass Du Dir nicht leisten kannst, dann raube es einfach mit Waffengewalt." Man sollte meinen, dass derartig absurde und gewalttätige Gedankengänge, die man sonst nur Dreijährigen zutrauen würde, keinerlei Beachtung finden würden. Die SED-Nachfolgeparte "die Linke" als Regierungspartner im rot-rot-grünen Senat hat nun jedoch ihre Unterstützung zugesagt und auch einige Grüne zeigen Sympathie für diesen Vorschlag. Es belustigt, dass jene, die für diese Immobilienkrise verantwortlich sind, sich nun über die daraus resultierenden Preisanstiege und den Verlust an Lebensqualität beschweren.

Preise sind das wichtigste Steuerungsinstrument in einer Wirtschaft. Taucht irgendwo in einer Marktwirtschaft ein Mangel auf, aus welchem Grund auch immer, so steigen die Preise der betreffenden Güter. Diese gestiegenen Preise signalisieren den Produzenten, dass hier investiert werden sollte, wodurch der Mangel schnell wieder ausgeglichen wird und die Preise wieder fallen. Dass nach einem sprunghaften Bevölkerungsanstieg neue Immobilien nicht von heute auf morgen aus dem Boden wachsen und der Nachfrageüberhang nicht so schnell abgebaut werden kann, ist nicht verwunderlich. Gewalttätige Ideen, wie Immobilien als vermeintliche Lösung zu enteignen oder Mietpreisbremsen einzuführen, sorgen hingegen nur für eine Verschärfung der Problematik. Droht die Enteignung, bleiben Investoren aus Angst vor dem Raub ihres Eigentums fern und es werden keine neuen Immobilien gebaut. Steigen die Preise aufgrund von Mietpreisobergrenzen nicht, wird Investoren kein Mangel angezeigt und das fehlende Marktsignal sorgt ebenfalls dafür, dass keine neuen Wohnungen gebaut werden.

Mitpreisbremsen werden von linken Populisten gerne in Krisenzeiten diktiert, um Wählerstimmen zu erkaufen. Was in den 30er Jahren schon üblich war, könnte auch künftig auf Immobilienbesitzer zukommen. Wir erwarten in den kommenden zehn Jahren eine Stagflation, ähnlich den siebziger Jahren, als erstmals eine Rezession durch stark steigende Preise begleitet wurde. Steigen die Kosten für die Instandhaltung von Immobilien durch die Inflationspolitik, während die Einnahmen aufgrund einer Mietpreisbremse durch den Staat fixiert wurden, so fahren Vermieter schnell Verluste ein, anstatt einen angemessenen Mietzins zu erhalten. Oftmals werden Vermieter dazu verpflichtet, die verlustbringenden Immobilien dennoch instand zu halten.

Die inflationsinduziert steigenden Zinsen während der Stagflation werden zusätzlich für eine Bereinigung am Immobilienmarkt sorgen. Schon in 2007 waren steigende Zinsen der Auslöser für das Platzen einer Immobilienblase, die es heute, nach vier Jahren der Nullzinspolitik definitiv auch wieder gibt. Sollten die Marktzinsen in den kommenden Jahren in den zweistelligen Bereich springen, so werden sehr viele überschuldete Häuslebauer mit ihren Immobilien unter Wasser stehen und diese mit Verlust in einem Käufermarkt, weit unterhalb des Einstandspreises, verkaufen müssen. Aufgrund hoher Arbeitslosigkeit während der Wirtschaftskrise bei steigenden Preisen, könnten Politiker die Mieten fixieren und die Eigentumsrechte der Vermieter weiter beschneiden. Dazu kommt, dass bei einem Zusammenbruch der EU und/oder der europäischen Gemeinschaftswährung, die Politiker nach dem Betongold greifen und wieder Zwangshypotheken für Immobilienbesitzer einführen könnten, womit diese praktisch teilweise enteignet werden und sie ihr Haus dann ein zweites Mal vom Staat gegen Lösegeld zurückkaufen müssen.

Der Immobilienbesitz mag bei einer eigengenutzten Immobilie ein sicherer Hafen sein und in der Krise etwas Sicherheit bringen, doch lauern viele Gefahren und Kosten. Vermieter von Immobilien finden hingegen in der kommenden Hochinflationsphase kaum Renditechancen, dafür umso mehr Verlustrisiken, weshalb wir empfehlen, besser in Edelmetalle zu investieren. Diese verbleiben in dem eigenen Zugriffsbereich und sind somit vor der staatlichen Kleptokratie geschützt. Unsere Empfehlung für die nächste Dekade ist daher von Betongold in echtes Gold zu wechseln.

TECHNISCHE ANALYSE

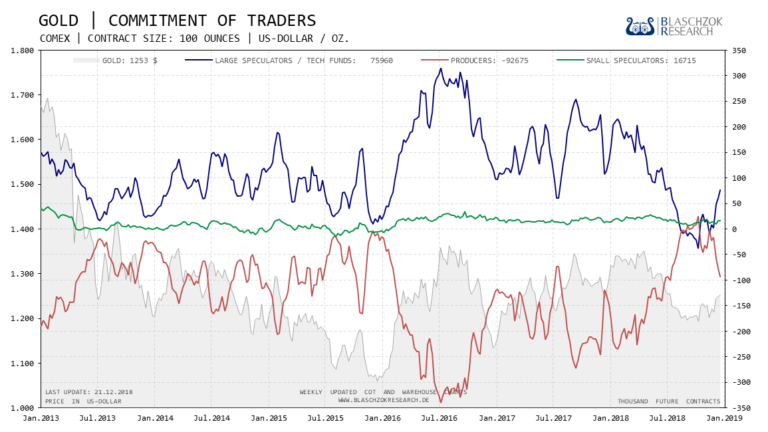

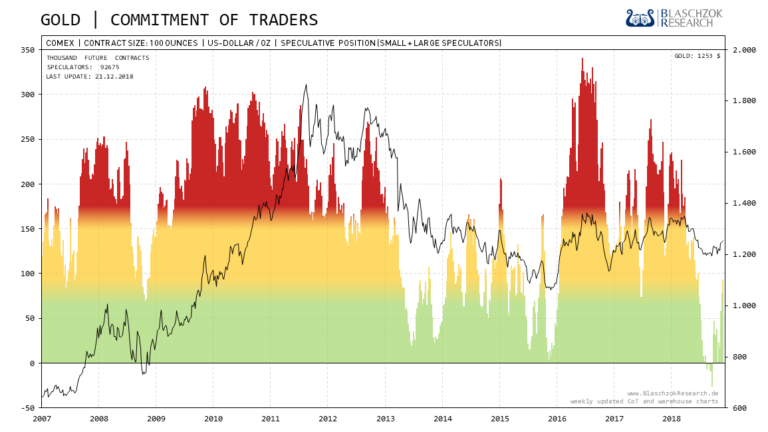

Terminmarkt zuletzt noch im neutralen Bereich

Positionierung der spekulativen Anleger (Commitment of Traders)

Die Stilllegung der Regierung in den USA im Zuge des Haushaltsstreits zwischen den Demokraten und den Republikanern hat dazu geführt, dass die US-Terminmarktaufsicht den CoT-Report seit dem 21.12.2018 nicht mehr veröffentlicht hat. Die US-Börsenaufsicht beabsichtigt keinen neuen CoT-Report mehr zu veröffentlichen, bis der Haushaltsstreit beigelegt wurde und die Regierung offiziell wieder die Arbeit aufnimmt, obwohl die Daten sicherlich seitens der Börsen an die CFTC automatisiert übertragen wurden. Man versucht über alle Kanäle Druck auszuüben, um eine Einigung zu erzielen.

Die nun schon einen Monat alten Daten für Gold, die sonst wöchentlich von der US-Terminmarktaufsicht "CFTC" veröffentlicht werden, waren zum Stichtag des 18. Dezember im neutralen Bereich angekommen. Seither stieg der Preis jedoch um 50$ in der Spitze an und wir vermuten, dass die Spekulanten mittlerweile eine Netto-Longposition in Höhe von mind. 150 Tsd. Kontrakten halten. Weiterhin gehen wir davon aus, dass es an dem Widerstand im Bereich um die 1.300$ deutliche Eingriffe seitens des ESF am Terminmarkt gab, was wir in den Daten der großen Händler sehen sollten, sobald wieder ein neuer Report erscheinen wird. Dass der Goldpreis seit dem 3. Januar praktisch unverändert in einer engen Handelsspanne konsolidiert, ist verdächtig ungewöhnlich. Insgesamt dürfte der Terminmarkt, unserer Erfahrung nach, bereits ausgereizt sein, wobei erst mit der Veröffentlichung eines neuen Reports genaue Informationen zur Verfügung stehen werden.

Weitere CoT-Charts zu insgesamt 37 Futures finden Sie wöchentlich aktualisiert auf http://www.blaschzokresearch.de/research/cot-daten/

Gold: Am Widerstand bei 1.300$ gescheitert

Seit unserem Kaufsignal Mitte August stieg der Goldpreis in der Spitze um 100$ an, womit unsere Prognose mit dem Preisziel im Bereich zwischen 1.280$ und 1.300$ eintraf. Der fünfmonatige Anstieg war einer der Zähesten der letzten fünf Jahre. Aktuell konsolidiert der Preis an dem Widerstand bei 1.300$, wobei ein finaler Anstieg bis 1.320$ oder gar 1.350$ kürzlich noch nicht auszuschließen war.

Insgesamt gibt es, neben vermutlich bereits eher schlechten Terminmarktdaten, auch zyklische Indikatoren, die vermuten lassen, dass der Preisanstieg sich seinem kurzfristigen Ende zuneigen und womöglich die nächste mehrmonatige Korrektur bevorstehen dürfte. Der heutige bärische Ausbruch aus der einst potenziellen Fortsetzungsformation ist negativ zu werten. Der Goldpreis in Euro konnte jedoch noch einmal seinen mehrmonatigen Aufwärtstrend verteidigen.

Während der letzten Rezessionen zeigte sich, dass immer zu deren Beginn auch der Goldpreis kurzzeitig unter Druck kam und erst mit der Ankündigung eines neuen QE-Programms seitens der Notenbanken zu einer neuen Rallye startete. Diesmal könnte es jedoch etwas anders ablaufen, da smarte Investoren diesmal bereits ein neues QE-Programm antizipieren dürften und bereits bei Anzeichen einer Rezession Gold kaufen könnten.

Ein deutlicher Rücksetzer könnte bei einem offenen Ausbruch der Rezession diesmal also nicht erfolgen. Vielmehr könnte der Goldpreis in 2019 relative Stärke zeigen, um dann mit einer Neuauflage der lockeren Geldpolitik alle Widerstände zu brechen und deutlich anzusteigen.

Der Goldpreis hat einen wichtigen Widerstand erreicht

Gold in Euro – bessere Performance ist zu erwarten

Geht der Euro in 2019 nach einer Zwischenerholung wieder auf Talfahrt, um in Richtung der Parität zum US-Dollar zu fallen, so wird auch der Goldpreis in Euro besser performen als in US-Dollar gerechnet. Seit dem Tief Mitte September konnte der Goldpreis in Euro 120€ je Feinunze ansteigen, was eine beeindruckende Rallye ist.

Eine Konsolidierung über die nächsten Monate ist jetzt durchaus möglich an dem Widerstand bei 1.130€ je Feinunze. Sollte der Euro zum US-Dollar in den kommenden Monaten nachhaltig unter die Unterstützung bei 1,13$ fallen, so würde die Parität von Euro zu US-Dollar wahrscheinlich werden. In diesem Fall sollte der Goldpreis in Euro dann in diesem Jahr auf 1.200€ je Feinunze ansteigen können.

Aus Sicht des Tradings sollte man Gewinne aus dem aktuellen Anstieg erst einmal absichern, bzw. mit einem Bruch des Aufwärtstrends mitnehmen.