Warum die Lithium-Kurse trotz Nachfrage fallen

Lithium ist ein Metall mit zwei Gesichtern: Einerseits heiß begehrt und nachgefragt von der Elektromobilitäts -und Batteriebranche, zeigt seine Kurs-Performance an der Börse momentan einen bärischen Trend. Ein bizarres Phänomen, mit dem sich Rodney Hooper näher beschäftigt hat. Hooper ist Experte für Elektromobilität und Batteriemetalle für die südafrikanische BEE (Black Economic Empowerment)-Wirtschaftsinitiative und veröffentlichte nun seine aktuelle Portfolio-Einschätzung zur Lithium-Branche.

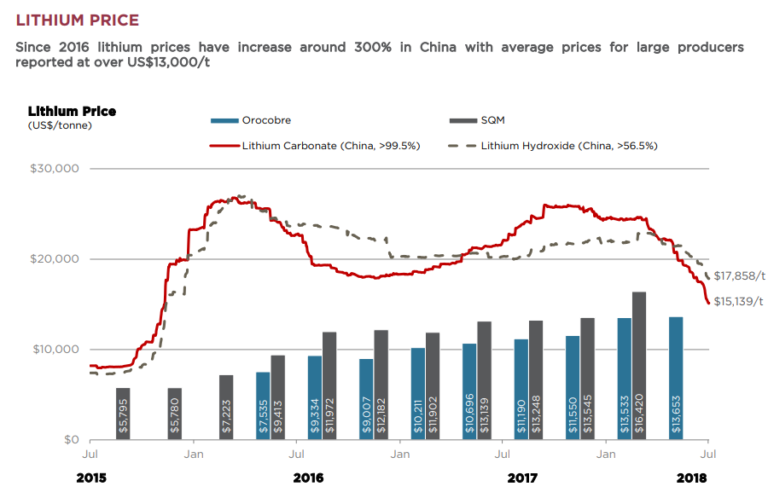

Die Aktienkurse für Lithium befinden sich derzeit tendenziell im Abwärtstrend. Den Auslöser hierfür sieht Hooper in der allgemeinen Mutmaßung eines mittelfristigen Überangebots am Markt. Dieser Eindruck wird durch die präventive Nachfrage von Unternehmen und fallende Preise auf dem chinesischen Effektivmarkt erzeugt.

Als Motor für das Interesse an Lithium spiele der Umweltschutz eine fundamentale Rolle. Um die CO2-Emissionsziele des Pariser Abkommens einzuhalten, gewinnen Elektrofahrzeuge und Energiespeicher weltweit eine immer größere Bedeutung. Insbesondere China wird auch auf wirtschaftspolitischer Ebene alles tun, um führend in der Elektromobilisierung seiner Verkehrsmittel zu werden und sich unabhängig von Verbrennungsmotoren und konventionellen Automobilen zu machen.

Die Sachlage ist klar: Die Batterieindustrie benötigt viel Lithium. Zahlreiche Bergbaubetriebe versuchen, den Markt zu bedienen und übertreffen sich gegenseitig mit Prognosen zu ihren Fördermengen. Mittelfristig könnte also das Angebot an Lithium steigen und tatsächlich die Preise drücken. Aber wie sieht es aktuell aus?

Ein Überangebot – tatsächlich?

Die Überangebotsthese wird vornehmlich durch eine Einigung zwischen SQM und der chilenischen Wirtschaftsförderungsbehörde Corfo befeuert. SQM gewinnt Lithium über Sole aus dem Salar De Acatama – einer Salztonebene in Nordchile, die geschätzt 27 % der weltweiten Vorkommen enthält. Die erlaubte Fördermenge wurde auf 400 Kilotonnen jährlich bis ins frühe kommende Jahrzehnt erhöht. Mehr als die Hälfte davon, nämlich 216 Kilotonnen, würden auf SQM entfallen. Theoretisch könnte SQM bis 2021 eine Förderkapazität von 132 Kilotonnen jährlich hinzufügen, indem 525 Millionen USD investiert werden.

Hooper beruft sich auf eine Studie des australischen Bergbauunternehmens Orocobre, die ihrerseits belegt, dass die aktuellen Fördermengen die bestehende Nachfrage nicht befriedigen können. Faktisch lag SQMs Produktionsoutput von 10 Kilotonnen im ersten Quartal 2018 18% unterhalb dessen des Vorjahreszeitraums. Die Zahlen für das zweite Quartal 2018 sollten Hinweise darauf geben, ob SQM die Fördermenge von 55 Kilotonnen Gesamtförderung in diesem Jahr erreichen könne.

Abbau mit Hindernissen

SQM und auch der Mitbewerber Albermarle mussten das Pumpen von Lauge im Osten des Salar reduzieren: SQM sieht sich aktuell Vorwürfen ausgesetzt, in eine Wirtschaftsbestechungs-Affäre verwickelt zu sein. Der Geschäftsführer trat deswegen erst kürzlich zurück. Beim Mitbewerber Albermarle sieht es ähnlich aus: Das Unternehmen liegt mit dem Produktionsstart seiner Förderstätte La Negra im Zeitplan zurück, der Geschäftsführer wurde abgelöst. Zugleich arbeiten örtliche Gemeinden und Umweltaktivisten gegen die verstärkten Förderaktivitäten, was bereits dazu führte, dass das kanadische Unternehmen Wealth Minerals bis auf Weiteres Bohrungen eingestellt hat. Nachdem zu allem Übel auch noch mit den Chemikalienpreisen zusammenhängende Lizenzgebühren erheblich angestiegen sind, werden die Betriebskosten von SQM, inklusive Mietzahlungen, etwa zwischen 6.000 und 15.000 USD pro Tonne Lithiumcarbonat liegen- bestenfalls im zweiten, schlimmstenfalls im 3. Quartil.

Auf die Darstellung kommt es an: Warum Fördermengen nicht erreicht werden

Die strategische Kommunikation könnte nun darauf hinauslaufen, dass SQM die Überangebots-These mit ihren temporären negativen Markttendenzen so bestärkt, dass genug Zeit bleibt, um die Produktion anzufahren, bevor Mitbewerber und Junioren die Gelegenheit haben, es zu niedrigeren Gesamtbetriebskosten zu tun. Bei einem Handelspreis von 20.000 USD pro Tonne Lithiumcarbonat würden SQMs Betriebskosten von 8.000 USD pro Tonne das Unternehmen zum Randproduzenten machen. Mitbewerber setzen nur 3.000 bis 5.000 USD pro Tonne an. SQM befindet sich also nur bei niedrigen Produktpreisen auch im unteren Bereich der Kostenkurve – sicherlich kein anzustrebender Dauerzustand.

Hooper schätzt die Situation so ein, dass die Vor-Ort-Probleme am Salar, angefangen von den Umweltauflagen bis hin zur politischen Lage, verhindern werden, dass SQM als auch Albermarle ihre selbst gesteckten Produktionszeile einhalten können. Für 2025 erwartet er eine Gesamtfördermenge beider Unternehmen von etwa 160 Kilotonnen jährlich, also deutlich unterhalb der Prognose von 400 Kilotonnen.

Über die Schwächen von Lithium-Aktien und mittelfristige Projektsicherheit

In Ermangelung eines liquiden Terminmarktes für Absicherungszwecke und einer nur eingeschränkten Investment-Risikoposition sind Lithiumaktien anfällig für gezielte Fixgeschäfte. Die Aktien wurden in den letzten 6-8 Monaten zwar bereinigt, seien trotz des Preisanstiegs bei Lithiumchemikalien außerhalb von China auf Konkurs eingepreist. Die Investoren, so Hooper, haben während dieser Zeit Lehrgeld bezahlt, der Lerneffekt war teuer erkauft. Der Vorteil besteht jedoch letztlich darin, dass Anleger auf mittlere und lange Sicht nun in der Lage sind, risikofreie, vollfinanzierte und teils schon produzierende Projekte einkaufen können – mit niedrigem Verhältnis von Kurs zu Nettoinventarwert und EBITDA. Grenzwertigen Unternehmen und Junioren – damit sind risikogefährdete Mittelständler gemeint- kann man als Investor so aus dem Weg gehen.

Ein Blick nach China und Junioren unter Zeitdruck

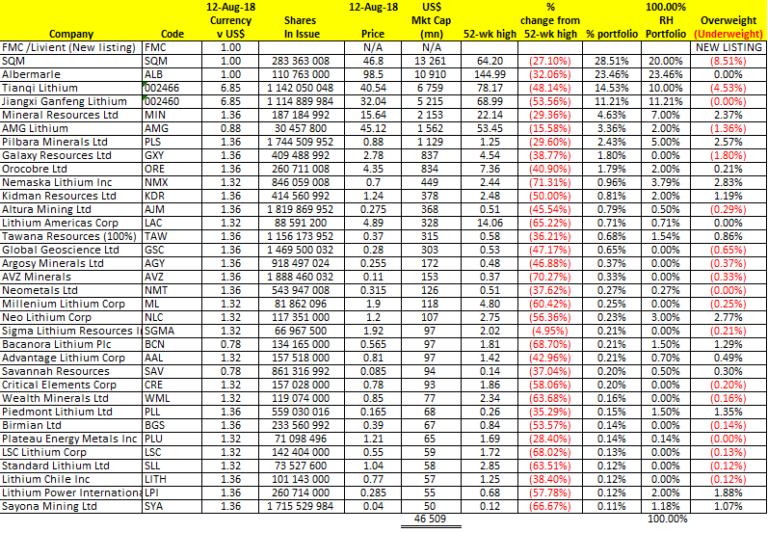

Interessant sei es hingegen, die Investitionsnachfrage und Preisentwicklung bei den Unternehmen Livent (ehemals FMC Lithium) und Ganfeng Lithium in Hong Kong zu beobachten. Investoren sollten beachten, dass deren Börsenzulassung das Angebot erhältlicher Geldmittel für Lithium-Betriebe reduzieren wird, bis neue Teilnehmer gefunden werden. Etablierte Festgestein-Produzenten werden fortfahren, ihre Spodumen-Konzentrat-Qualitäten zu verbessern (Zielvorgabe: 6%), während die Sole-Erzeuger weiterhin unter der Nennkapazität bleiben.

Für die Junioren sei ihre Finanzierung schwerer denn je, was laut Hooper wiederum die tatsächliche Projektversorgung in der Zukunft verzögert (Die Prognose für 2025 liegt bei 820 Kilotonnen/ Jahr). Bis zur Inbetriebnahme eines neuen Projekts vergehen nämlich mindestens fünf Jahre. Ohne verlässliche Joint-Venture- oder Ausbaupartner könnten zahlreiche Junioren wahrscheinlich schnell wieder vom Markt verschwinden. Um an solche Geschäftspartner heranzukommen, benötigt ein neues Projekt erhebliche Ressourcen, Skalierbarkeit und Konsistenz in der Produktion. Die Angebotsprognose für 2025 schätzt Hooper dergestalt ein, dass die acht weltweit führenden Unternehmen etwa 76-80% der Produktion liefern werden. Unternehmen, die nicht bis spätestens 2020 vollfinanziert und zugelassen sind, könnten hingegen bis 2025 nicht nennenswert zur Gesamtproduktion beitragen. Solange ein Junior- Projekt nicht voll finanziert, lizensiert und in Betrieb ist, rechnet Hooper es also nicht der Versorgungskette zu.

Es gibt demnach aktuell nur wenige laufende Projekte, die groß genug und sowohl wirtschaftlich als auch rechtlich so solide sind, dass er sie in seine Prognose einbezieht. Dazu gehören Mineral Resources (Australien) als Hartgestein-, Neo Lithium (Kanada) als Sole- und LAC (auch Kanada) als Lithium-aus-Tonerde-Produzent.

Unsicherheitsfaktor Preisniveau

Die Nachfrage nach Lithium nimmt proportional mit der Entwicklung neuer industrieller Batterie-Anwendungen zu. Der Informationsdienst Benchmark Minerals erfasst beispielsweise derzeit 41 Megafabriken, die 998 Gigawattstunden im Jahr 2028 erzeugen sollen. Wie sich die Preise für die Chemieprodukte Lithiumcarbonat und Lithiumhydroxid letztlich einpendeln werden, ist derzeit nicht zu beantworten. Nachdem der Nachschub durch diverse Faktoren wie erhöhte Nachfrage, Produktionsverzögerungen, Finanzierungsprobleme der Junioren und allgemeinen Umweltproblemen schwer berechenbar ist, steht eine stabile Preisspanne noch aus.

Joe Lowry von der Unternehmensberatung Global Lithium setzte zwischen 12.000 und 14.000 USD per Tonne an – zu diesem Preis könne wirtschaftlich gefördert werden und die Anwender sich das Material leisten. Legt man die langfristigen Preisschätzungen, Kapitalkosten, Umwandlungswirkungsgrade und die Kapitalrendite zugrunde, ist diese Kalkulation bei aktuellem technischen Stand wirklichkeitsnah – könnte sich mit der Entwicklung neuer Technologien oder Wirkungsgrade aber auch wieder verschieben.

Prämissen und Portfolios

Für seine eigenen Prognosen geht Hooper davon aus, dass die Chemikalienpreise stabil bleiben. In seinem Vorgehen erzielt er durch eine Unterbewertung der größten Hartgestein-Ressourcen und Übergewichtung der mittelgroßen Unternehmen einen realistischen Mittelwert. Die größten Probleme der etablierten Hersteller sind derzeit in rechtlichen und umweltpolitischen Umständen zu verorten. Bei der Vorstellung seines Portfolios kündigt er an, die Gewichtung monatlich zu verändern, in Abhängigkeit von den aktuellen Maßnahmen bei den Unternehmen.

Mittelfristig sollten die Unternehmen bei laufender, stabiler Produktion mit 7-8x-fachen EV / EBITDA handeln. Hooper geht selbst bei seinen konservativen Kalkulationen davon aus, dass der (geschätzte) Output von 820 Kilotonnen/ Jahr immer noch weit unterhalb des (geschätzten) Nachfrage von einer Megatonne liegt, sodass auch zusätzliche und verbesserte Produktionen Platz im Szenario haben.