Überall Blasen! Immobilien, Bitcoin, Rohöl und beim Euro

Die Bundesbank sah sich nun genötigt vor einer Immobilienblase in Deutschland zu warnen. Ursache für diese Blase sind die künstlich, historisch niedrigen Zinsen an den Märkten. Diese verführen dazu Häuser zu bauen und zu kaufen, die bei normalen Marktzinsen nicht finanzierbar wären. Diese Entwicklung ist jedoch nicht nachhaltig und führt letztlich immer zu einem Crash, Armut und geplatzten Träumen. Ursache für diese Fehlanreize ist die Rettungspolitik der Europäischen Zentralbank für das hoch verschuldete Bankensystem sowie einige hoch verschuldete Regierungen auf Kosten der Steuerzahler über eine Politik der Inflation, die letztlich immer zu einer Enteignung der Bevölkerung führt. Da der Euro dabei abwertet, verlieren natürlich auch alle Vermögen sowie die Pensions- und Rentenansprüche an Wert, weshalb et vice versa Gold und Silber im Preis steigen und zusätzlich stärker als sicherer Hafen nachgefragt werden.

Die historisch niedrigen Zinsen sorgen für Blasen an Finanzmärkten und der Realwirtschaft

Wir warnen bereits seit langer Zeit vor einer sich offensichtlich entwickelnden Immobilienblase 2.0 und mahnen, dass es kaum Alternativen zu Edelmetallen gibt. Sobald die Zinsen inflationsbedingt wieder zu steigen beginnen, werden auch die Blasen in der Realwirtschaft sowie die Blase am Immobilienmarkt platzen. Schon eine Rückkehr zu normalen Zinsen in Höhe von 4% bis 5% würde eine weltweite Rezession auslösen und so die Aktienmärkte einbrechen, wenn die Notenbanken nicht gleichzeitig die Märkte mit Liquidität fluten. Wir erwarten in den kommenden 5-10 Jahren Zinsen von über 20% in Europa und folglich stark fallende Preise für Immobilien sowie Aktien im Verhältnis zum Gold.

"Buy the rumour – Sell the fact!".

Dass Emmanuel Macron diese Wahl in Frankreich gewinne würde, war bereits nach den Vorwahlen sehr wahrscheinlich. Die Angst vor einem Austritt Frankreichs aus der EWU und EU bei einem Sieg von Le Pen wich und der Euro konnte kurzzeitig zulegen, wobei es den Spekulanten sogar gelang, den Euro über den Abwärtstrend zu heben. Die fundamentale sowie markttechnische Situation war schon lange denkbar schlecht für den Euro, sodass wir bereits vermuteten, dass dieser Anstieg des Euros nur kurzfristiger Natur sein dürfte. Nun hat Macron auch die Stichwahl für sich entscheiden können und anstatt einer Rallye des Euros gab dieser im Nachfeld der Wahl nun einen US-Cent ab und droht zurück in den Abwärtstrend zu fallen. Geschieht dies, so ist ein Test der Unterstützung bei 1,05$ sehr wahrscheinlich und auch die Parität zum US-Dollar rückt in greifbare Nähe, insbesondere dann, wenn die US-Notenbank FED im Juni die Zinsen anheben sollte, was Janet Yellen vergangenen Mittwoch angekündigt hatte.

Die Konsolidierung im Euro dürfte sich nach unten auflösen

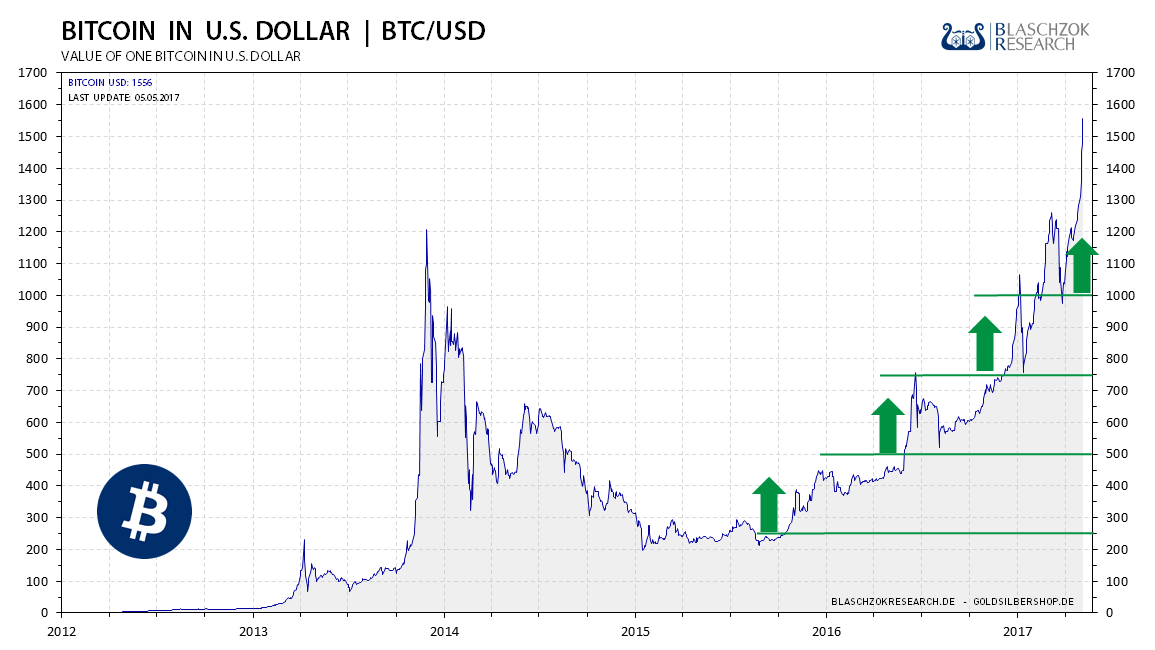

Spekulationsblase bei alternativen Kryptowährungen

Der Preis für einen Bitcoin stieg gestern erstmals auf über 1.700$ an und die Spekulanten treiben aktuell den Preis exponentiell auf immer neue Höhe. Im März rutschte der Wechselkurs kurzzeitig auf unter 1.000$ ab, nachdem die US-Börsenaufsicht SEC einem geplanten ETF auf Kryptowährungen eine Absage erteilt hatte. Im April gab die SEC jedoch einen Antrag auf nochmalige Prüfung des Vorhabens statt, sodass nun wieder alles offen zu sein scheint.

Ende des Jahres 2013 wurden schon einmal 1.200$ erreicht, worauf der Preis dann über zwei Jahre hinweg korrigierte. In der Bodenbildungsphase empfahlen wir unseren Premium-Abonnenten den Bitcoin Anfang 2015 zu 250$ zu kaufen und mit einer einfachen aber effizienten Handelsstrategie in den Markt zu gehen. Mit dieser war es möglich das Risiko sehr zu begrenzen und schnell gänzlich zu eliminieren und dabei die Gewinnchancen zu vervielfachen.

Der Bitcoin erklimmt immer neue Höhen

Der Bitcoin wird vor allem aufgrund der steigenden Akzeptanz in Asien im Preis getrieben. In den letzten Monaten verlor der Bitcoin jedoch plötzlich seine vorherrschende Stellung in der Marktkapitalisierung. Noch Anfang Januar entfiel rund 87% der gesamten Marktkapitalisierung von insgesamt 724 Kryptowährungen auf den Bitcoin. In den vergangenen vier Monaten fiel dieser Anteil auf 53% herab, obwohl der Preis für Bitcoin massiv zulegen konnte. Es floss also sehr viel Kapital in alternative Kryptowährungen. So stieg die Marktkapitalisierung des Ethereum von 722 Millionen US-Dollar im Januar auf mittlerweile 8,8$ Mrd. US-Dollar an, was einem Anstieg um das Zwölffache entspricht. Der Litecoin dümpelte jahrelang bei 3$ bis 4$ herum, nur um sich in den vergangenen Wochen zu verzehnfachen. Der Bitcoin unterliegt einer realen Nachfrage, da dieser im internationalen Handel immer weitere Verbreitung und Akzeptanz findet. Die alternativen Kryptowährungen werden hingegen teilweise überhaupt nicht von Händlern in der realen Welt akzeptiert und sind reine Spekulationsobjekte. Das Geld, das in diese alternativen Kryptowährungen, die zumeist nicht gegen US-Dollar tauschbar sind, gesteckt wird, dürfte irgendwann auch wieder abfließen, weshalb es sich bei den rapiden Anstiegen der "Altcoins" um spekulative Blasen handelt, die wieder rückabgewickelt werden dürften.

Noch entfallen 88% aller Geschäfte auf den Bitcoin, 5% auf "Dash", 4% auf Ethereum und 2,3% auf den Litecoin, wogegen die Verwendung der restlichen Coins verschwindend gering ist. Die Technologie des Bitcoins hat Probleme, die dessen langfristige Vormachtstellung infrage stellt. Ethereum oder eine andere besser funktionierende Kryptowährung werden wahrscheinlich dem Bitcoin auf langfristige Sicht den Rang ablaufen, weshalb der Bitcoin kein langfristiges Vehikel zu Vermögenssicherung darstellt. Sollten sich die Entwickler des Bitcoins nicht einigen und die grundlegenden Probleme lösen können, scheint es nur logisch, dass eine bessere Technologie früher oder später den Bitcoin verdrängen wird. Bis dahin gibt es jedoch große Chance für Trader im Bitcoin und für Investitionen in aufkommende alternative Kryptowährungen.

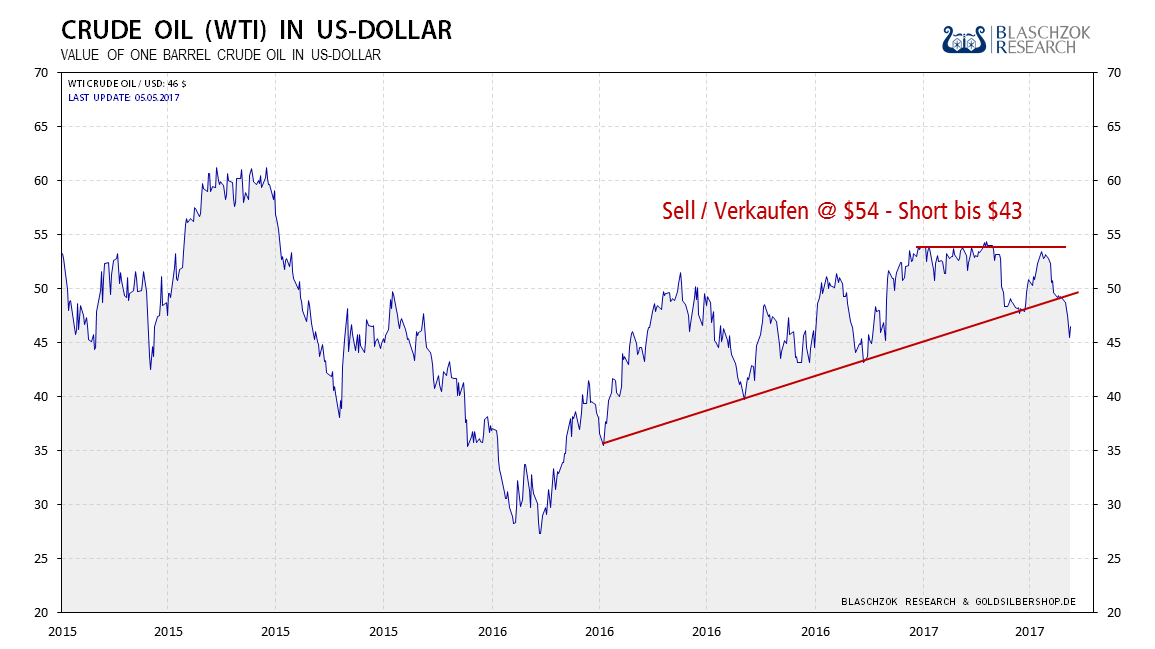

Rohöl

Im Bereich zwischen 50$ und 54$ war sich die Masse der Investoren einig, dass der Preis für Rohöl in Bälde nach oben ausbrechen und auf 70$ und mehr ansteigen müsse. Unsere Analyse zeigte jedoch einen deutlichen Angebotsüberhang am Markt, weshalb wir bereits zu Beginn des Jahres einen Preis von 54$ als ideales Verkaufsniveau für einen Short-Trade bis mindestens 43$ sahen. Letztlich wiegte das Überangebot zu schwer und es kam in den letzten Wochen zu einem Einbruch auf fast 43$, wobei der langfristige Aufwärtstrend brach. Unsere Gesamtanalyse zeigt, dass das Überangebot am Ölmarkt für längere Zeit Bestand haben sollte. Die OPEC kürzte zwar die Produktion, doch wird dies über die stärkere Förderung in den USA wieder kompensiert. Selbst die US-Regierung sagte am Dienstag, dass die heimische Produktion in der Lage sein dürfte, einen Deckel auf dem Rohölpreis über das gesamte Jahr 2018 zu halten.

Der Rohölpreis brach ein, wie wir es prognostiziert hatten.

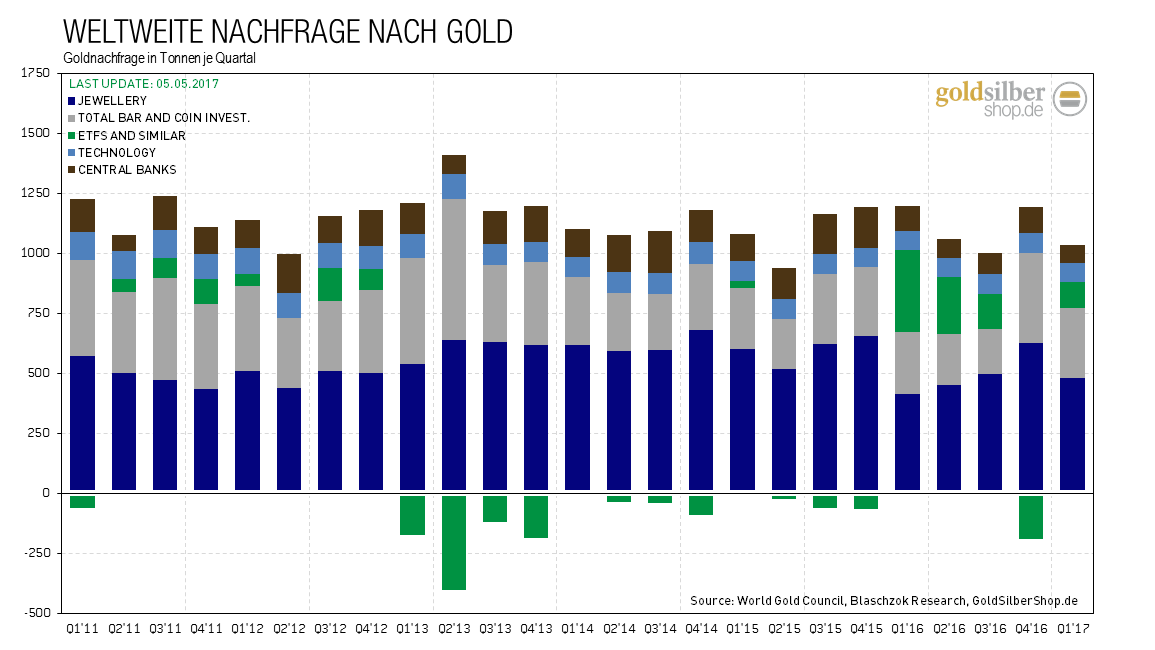

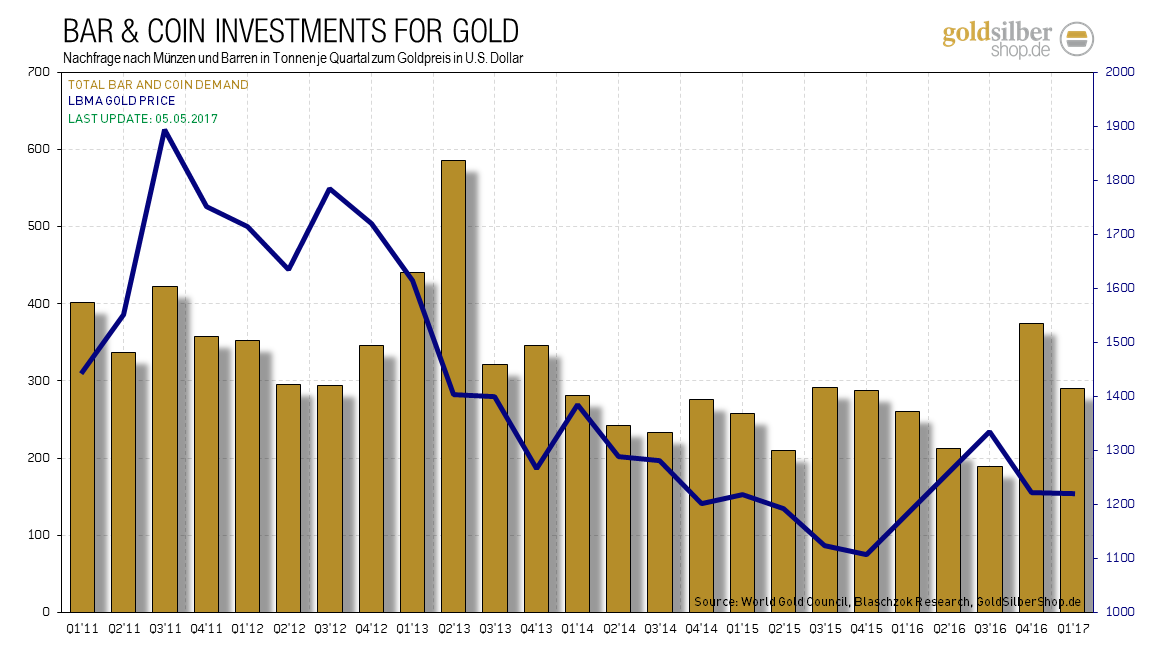

Starke Nachfrage nach Münzen und Barren im ersten Quartal

Die globale Goldnachfrage betrug nach den neuesten Aufstellungen des "World Gold Council" im ersten Quartal 2017 1.034,5 Tonnen Gold. Dies entspricht einem Rückgang von 18% zum Vorjahresquartal. Die Zuflüsse in ETFs waren stabil, doch nur ein Bruchteil der Rekordzuflüsse des Vorjahres. Die Zentralbanken fragten weniger nach, was zu der Schwäche beitrug. Die Nachfrage nach Münzen und Barren zu Investmentzwecken war relativ stark mit einem Plus von 9% zum Vorjahr. Die Nachfrage nach Gold für die Industrie und die schmuckverarbeitende Industrie war hingegen leicht rückläufig.

Die Gesamtnachfrage nach Gold sank um 18% im ersten Quartal (YoY)

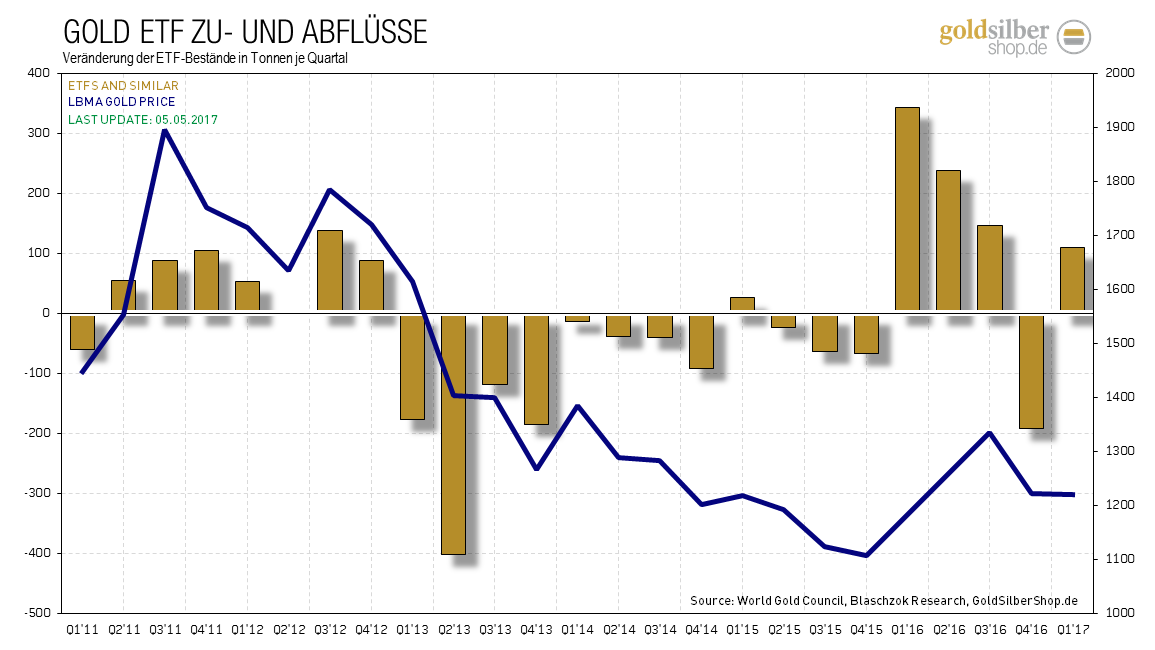

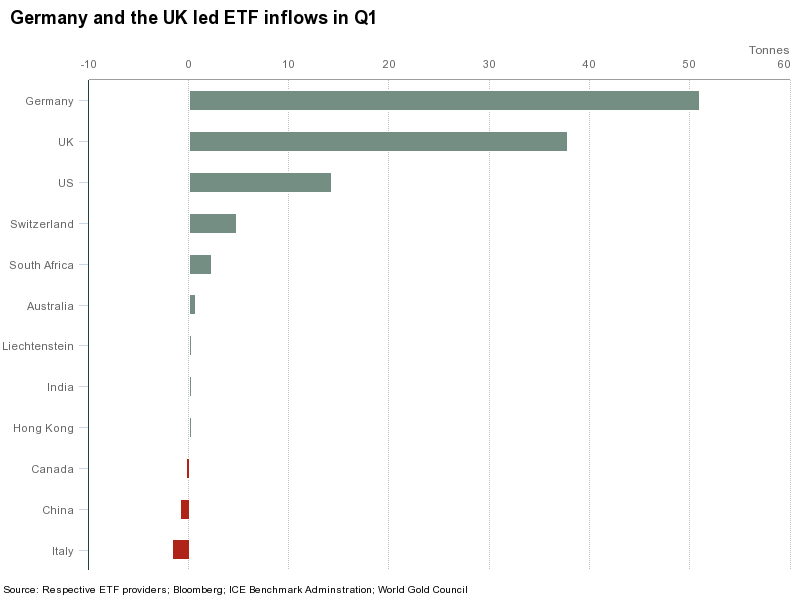

Die Exchange Traded Funds, die in der Regel physisches Gold für Anleger halten und es so an der Börse handelbar machen, erfuhren Zuflüsse in Höhe von 109,1 Tonnen. Das ist zwar nur ein Drittel des außerordentlich starken Vorjahresquartals, doch in der langfristigen Historie ein guter Zufluss!

Die Zuflüsse in die Gold-ETFs betrugen im ersten Quartal 2017 rund 109 Tonnen

Die europäischen ETFs waren dabei die populärsten aufgrund der andauernd unsicheren Lage in der Europäischen Union. Von einer schwachen Wirtschaft über hohe Arbeitslosigkeit in den Südländern, Massenimmigration in die sozialistischen Wohlfahrtsstaaten bis zu der ständigen Gefahr eines Auseinanderbrechens der politischen Europäischen Union durch den Austritt weiterer Mitgliedsstaaten, sind die Ursachen für die hohe Nachfrage nach dem sicheren Hafen Gold. Daher verwundert es auch nicht, dass die größten Zuflüsse aus Deutschland sowie dem noch Vereinigten Königreich kamen. Die Deutschen scheinen in Bezug auf die Risiken für das eigene Vermögen etwas wacher zu sein als ihre westeuropäischen Nachbarstämme.

Für die ETF-Zuflüsse waren hauptsächlich Deutschland und Engeland verantwortlich

Die Investmentnachfrage nach Münzen und Barren stieg um 9% zum Vorjahr auf 289,8 Tonnen, was 11 Mrd. USD entspricht. Der größte Teil, 30% bzw. 106 Tonnen, kam dabei aus China. Indien fragte 3,8 Tonnen mehr und so 31,2 Tonnen nach, während die europäische Nachfrage im ersten Quartal bei 60,8 Tonnen lag und so um 9% anstieg. Am stärksten war dabei die deutsche Nachfrage, die rund 34,3 Tonnen betrug, was das stärkste erste Quartal seit 2011 darstellt. Die US-Nachfrage sank hingegen im ersten Quartal um 30 auf nur 16,2 Tonnen, was mickrig erscheint im Vergleich zur deutschen Nachfrage. Man vertraut dem US-Dollar und investierte lieber in die Trump Rallye am Aktienmarkt, während man in den USA die gestiegenen Preise nutzte, um physisches Gold zu verkaufen. Deshalb verwundert es auch nicht, dass die Verkäufe an Goldmünzen der US-Mint um 30% einbrachen im Vergleich zum Vorjahreszeitraum.

Die Investmentnachfrage nach Münzen und Barren stieg um 9% an

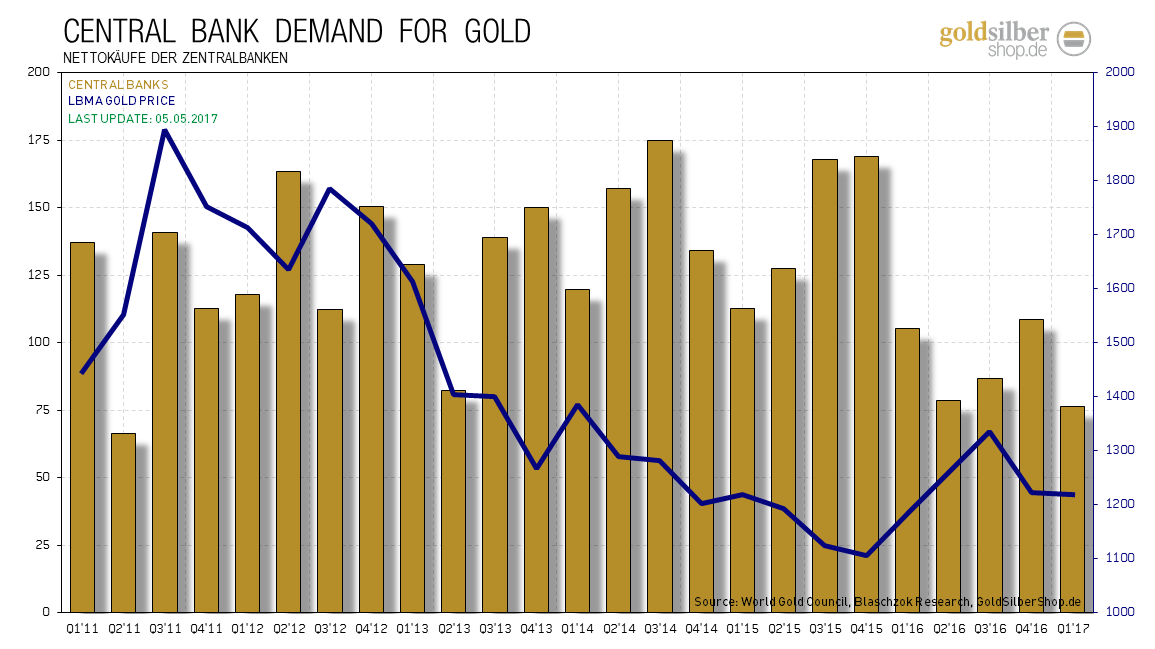

Die Zentralbanken kauften deutlich weniger Gold als in den Vorjahren. Nur 76,3 Tonnen kauften sie im Umfeld stark steigender Edelmetallpreise im ersten Quartal. Dies ist nur logisch, denn das Letzte, dass man seitens der Notenbanken will, ist den Preis für Gold noch zusätzlich in die Höhe zu treiben. Die Chinesen pausierten ihre Ankäufe und es gab wenige offizielle Verkäufe. Inoffiziell sind wir weiterhin der Überzeugung, dass die westlichen Notenbanken ihre Bestände heimlich sukzessive am offenen Markt verkaufen, um so den Anstieg des Gold- und Silberpreises in Zaun halten zu können.

Die Zentralbanken kauften so wenig Gold wie zuletzt im Jahr 2011

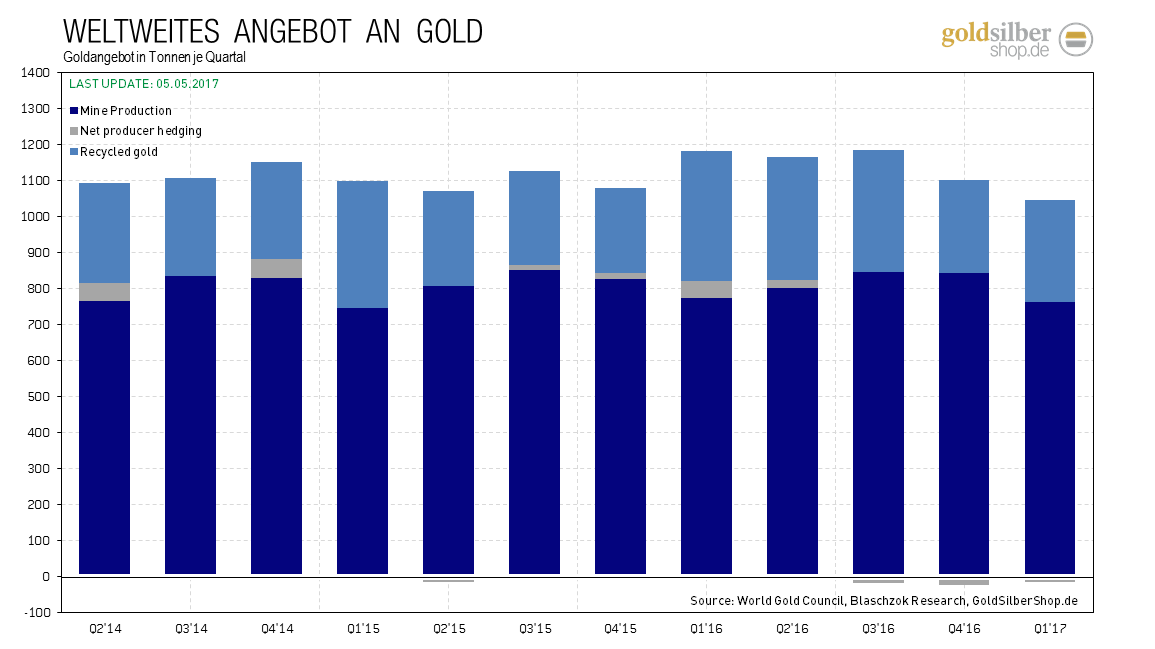

Das Angebot schrumpfte stark im ersten Quartal des Jahres um 12% auf nur noch 1.032 Tonnen Gold. Die Minenproduktion veränderte sich mit 764 Tonnen nur wenig im Vergleich zum Vorjahr (767,8t). Neues Angebot aus recyceltem Gold nahm jedoch um 21% ab, da scheinbar niemand zu diesen Preisen verkaufen wollte. Das Recycling lieferte 283 Tonnen zum Angebot. Währungsschwankungen sowie politische Risiken sollen dafür verantwortlich sein, dass Thailand, Indonesien sowie die Türkei deutlich weniger Gold recycelten.

Das weltweite Angebot sank um 12% auf 1032Tonnen

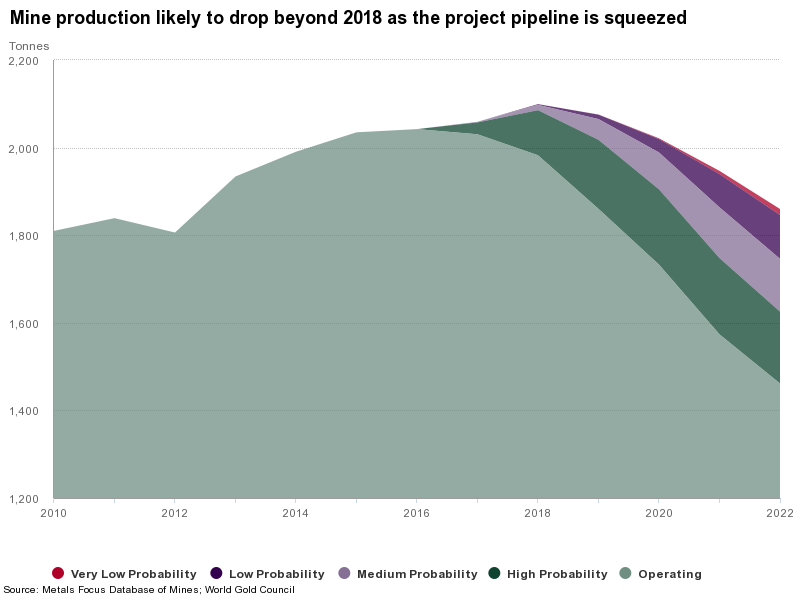

Das World Gold Council erwartet im kommenden Jahr ein Hoch bei der Förderung neuen Goldes und dann einen drastischen Abfall der Produktion bis zum Jahr 2022. Dies könnte natürlich den Goldpreis letztlich befeuern und ansteigen lassen, wenn die Nachfrage konstant bleibt oder gar ansteigen sollte im gleichen Zeitraum. Das WGC ist der Ansicht, dass hochgradige Minen bald erschöpft sein dürfen und zu wenig in die Exploration neuer Minen investiert wurde, was in den kommenden 5-10 Jahren zu einem Abfall der Produktion führen soll.

Die Goldproduktion könnte nach Schätzungen des WGC in den kommenden 5-10 Jahren fallen

TECHNISCHE ANALYSE ZU SILBER

Die wöchentlich von der US-Terminmarktaufsicht "CFTC" veröffentlichten Daten für Silber sind seit Monaten nicht gut und eine Bereinigung fand in dem letzten Preisrückgang bis zum Ende des letzten Jahres praktisch kaum statt. Wenn die Spekulanten ihr Silber behalten, weil sie glauben, es könne nur noch ansteigen, so ist dies ein bärisches Indiz, da niemand mehr da ist, der den Preis nach oben treiben könnte. Der Terminmarkt zeigte außerdem ein temporäres Überangebot am Silbermarkt, das sich bis dato nicht verändert hat. Der Terminmarkt liefert kein stützendes Bild für den Silberpreis im Augenblick, sodass man nicht mit einer Rallye von dieser Seite aus rechnen braucht. Immerhin gab es in den letzten beiden Wochen eine schöne Bereinigung und es zeigte sich in der vergangenen Woche eine relative Stärke. Dies ist zwar gut, doch von einem Kaufsignal dürfte Silber noch einige Wochen entfernt liegen.

Positionierung der spekulativen Anleger (Commitment of Traders)

Der Terminmarkt ist bei Silber kann nicht stützend wirken im Augenblick

Weitere CoT-Charts zu insgesamt 26 Futures finden Sie wöchentlich aktualisiert auf http://www.blaschzokresearch.de/research/cot-daten/

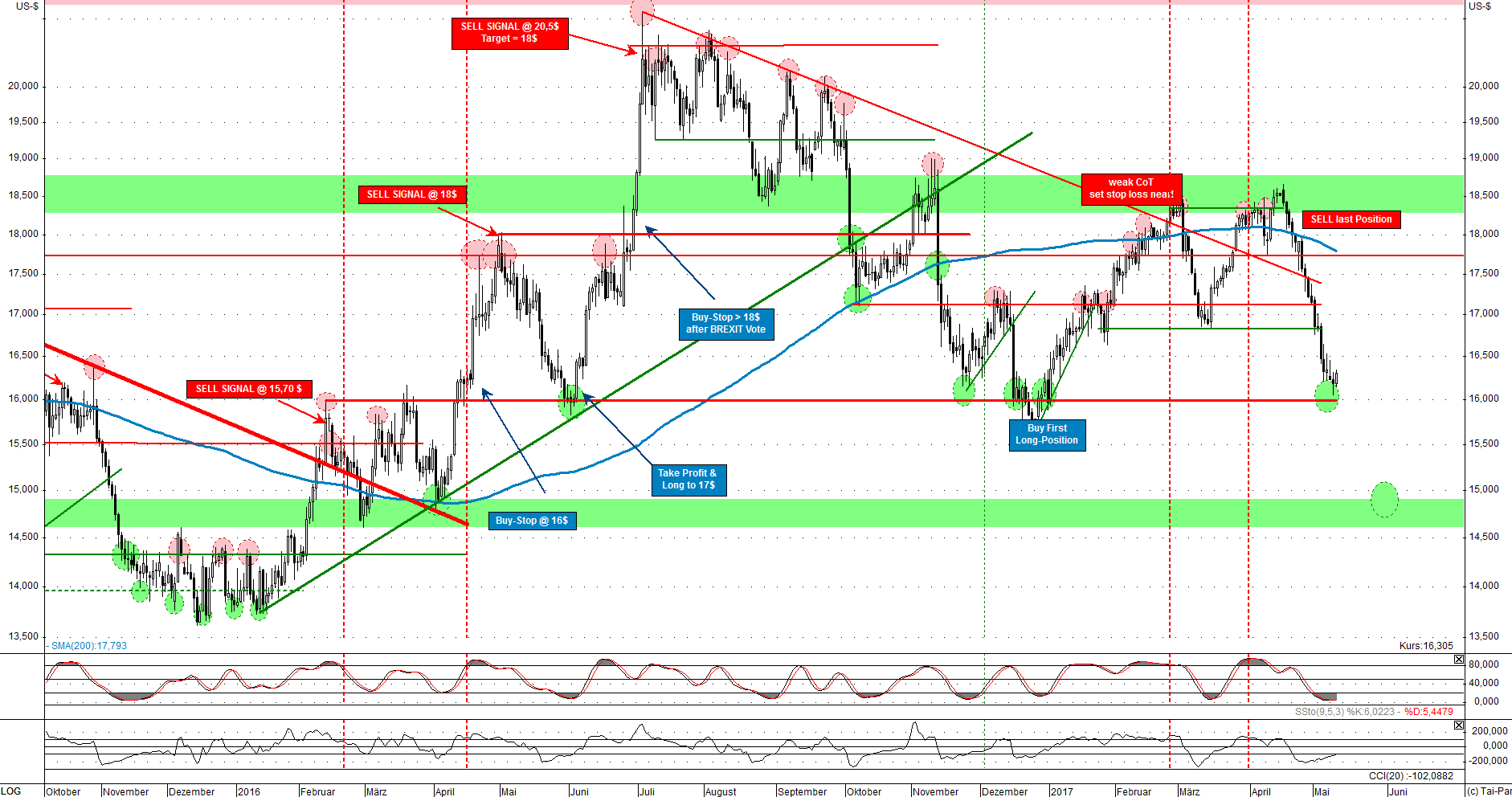

SILBER IN US-DOLLAR

In den vergangenen Wochen und Monaten zeigte sich bereits relative Schwäche im Silber am Terminmarkt sowie zu den starken Anstiegen am Goldmarkt. Während sich der Goldmarkt sehr robust zeigte und dort die Nachfrage zum Angebot hoch war, gab es am Silbermarkt ein diametral gegenteiliges Bild. Charttechnisch konnte der Ausbruch aus dem Abwärtstrend mit einem signifikanten Hoch über 18,50$ nicht bestätigt werden, weshalb die Bullen sich ein blaues Auge holten und Positionen abgeben mussten. Letztlich warfen erste Bullen das Handtuch und es kam zu einem Long-Drop am Futuresmarkt der COMEX, der sich schon lange Zeit am Horizont abgezeichnet hatte. Uns gelang es die Swings am Silber- sowie dem Goldmarkt in diesem Jahr bisher mit 4 Trades nahezu perfekt zu handeln. Man muss jetzt abwarten, bis sich der Terminmarkt im Silber bereinigt ha und relative Stärke zeigt oder aber der Goldmarkt eine totale Bereinigung erfährt und sich stark zeigt, bevor man kauft. Der nächste Terminmarktreport seitens der US-Terminmarktaufsicht erscheint am kommenden Freitag und wird uns Hinweise auf den Zeitpunkt einer möglichen Trendwende geben. Das Ende dieser Korrektur sollte man dann nutzen, um langfristige Positionen im Silber aufzubauen.

Kurzfristig könnte die Unterstützung bei 16$ eine Unterstützung bilden und eine begrenzte Zwischenerholung erfolgen. Es scheint jedoch möglich, dass es einen weiteren Rutsch unter diese Unterstützung gibt und der Preis für Silber das Tief des letzten Jahres noch einmal testet. Kurzfristig scheint es noch zu früh für ein Kaufsignal zu sein.

Silber musste wegen dem schlechten Silbermarkt stark Federn lassen

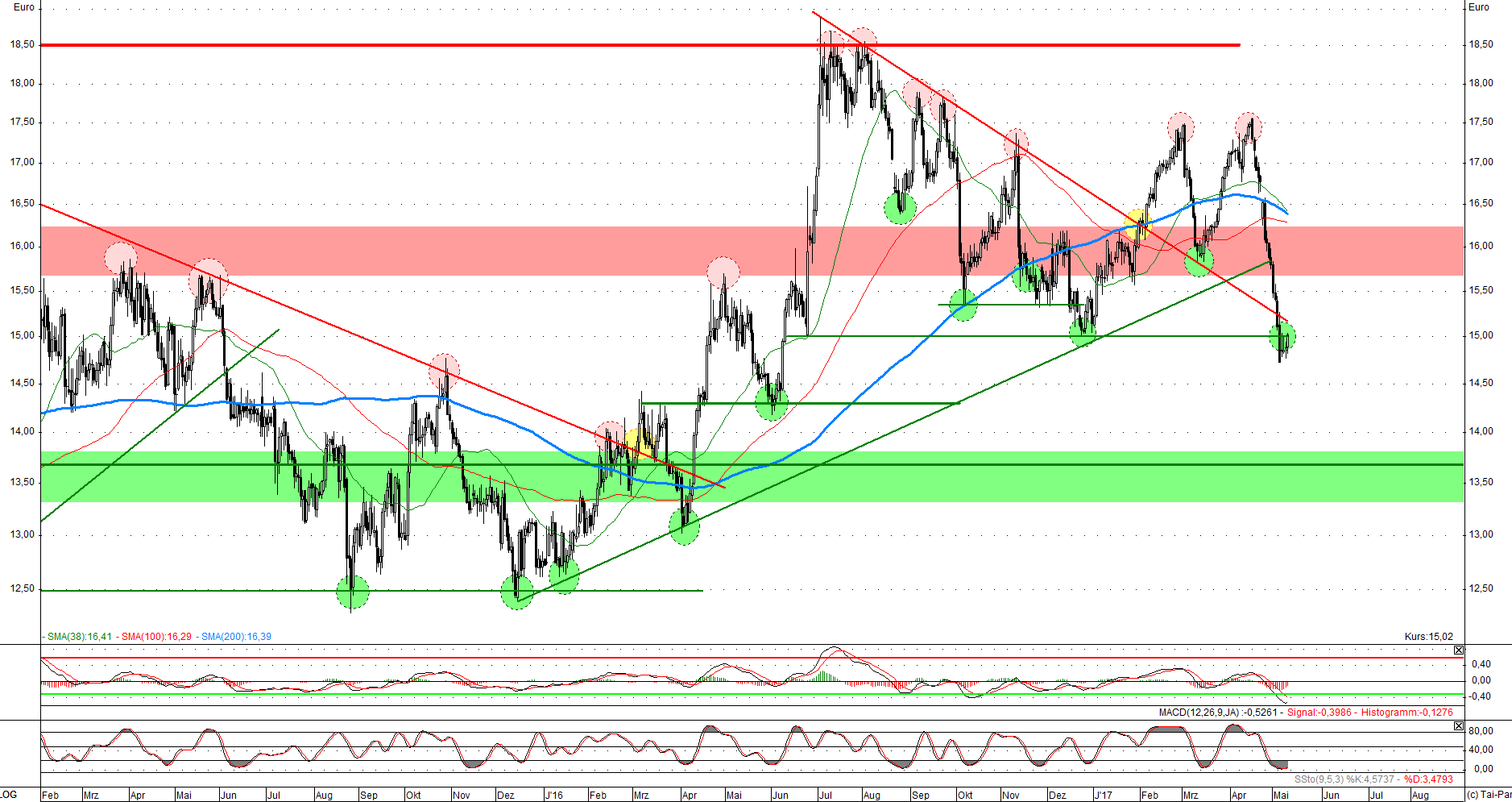

SILBER IN EURO

Wegen der kurzzeitigen Stärke im Euroraum aufgrund der Wahlen in Frankreich, kam der Preis für Silber in Euro stärker unter Druck als in US-Dollar. Charttechnisch wurde damit die Kreuzunterstützung, bestehend aus dem langfristigen Aufwärtstrend sowie dem Unterstützungsbereich zwischen 15,50€ und 16€ nach unten durchbrochen. Damit ist der Silberpreis in Euro zurück in der alten Handelsspanne. Ein erneuter Test der Unterstützung bei 12,50€ wäre ein Traum für physische Investoren und eine nochmalige Gelegenheit für all jene, die den letzten Ausbruch verpasst haben. Wir sind langfristig extrem optimistisch für den Silberpreis gestimmt!

Silber in Euro kehrte in die Handelspanne zurück