Gold: Performancevergleich physisches Gold zu Goldminenaktien

Sehr häufig hört und liest man, dass Bergbaugesellschaften bei steigendem Goldpreis überproportional in die Höhe schießen, aber natürlich auch bei fallendem Goldpreis ungleich kräftiger unter die Räder kommen, also mit einem Hebel auf die Goldpreisentwicklung reagieren. Doch bei der Vielzahl an Minengesellschaften hat man keine Chance einen Überblick zu bekommen, der die Aussagen entweder bestätigt oder widerlegt. Bislang waren am Markt auch keine vergleichenden Statistiken zu diesem Thema zu erhalten.

Vor einigen Tagen hat Palisade Research, ein anerkanntes Analystenhaus, eine Gegenüberstellung veröffentlicht, die sehr deutlich das Potential von Goldminengesellschaften darlegt und es erstmals in eine verständliche Form brachte. Gerade in einer so ungewöhnlichen Zeit, wo Gold nach einem fantastischen Anstieg seit Jahresbeginn überraschend wieder um rd. USD 200,- je Unze extrem stark korrigierte, sind die ermittelten Zahlen aussagekräftig, da sowohl Anstieg als auch Korrektur in relativ kurzer Zeit abliefen.

Die Redakteure und Analysten von Palisade Research führten eine umfangreiche Analyse von insgesamt 395 Unternehmen durch, die sie jedoch in Gruppen unterteilt haben. Es wäre nicht korrekt, würde man Explorationsgesellschaften mit weit entwickelnden Projektgesellschaften und gestandenen Produzenten in einen gemeinsamen Topf werfen. So wurden die untersuchten Unternehmen aufgeteilt in 40 Produzenten, 95 Entwicklungsgesellschaften und 360 Explorationsgesellschaften, und jede Gruppe für sich dargestellt.

Um den Anstieg von Gold und Unternehmen besser darstellen zu können, wurde der Zeitraum vom Jahresbeginn bis August 2016 gewählt, da der Goldpreis in dieser Zeit seinen schönen Kursaufschwung erlebte.

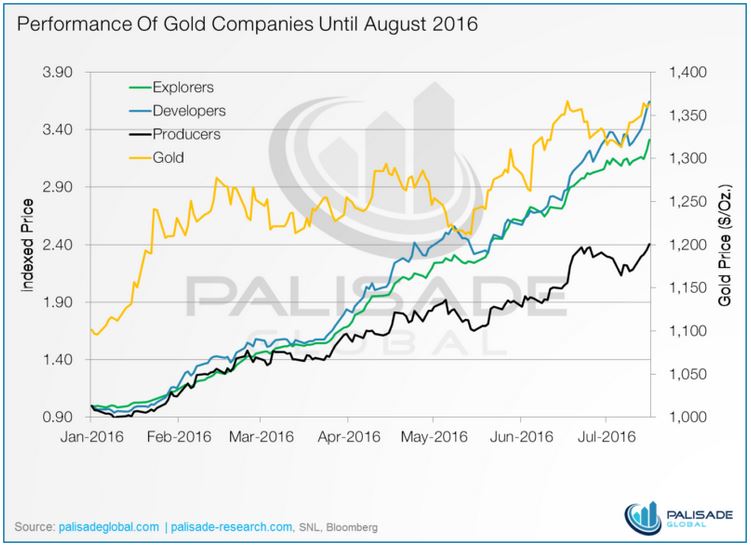

Abb1: Performance von Gold und den drei Minengruppen (Quelle: Palisade Research)

Bringt man nun die Anstiege in eine Prozentzahl, so haben die Goldproduzenten in diesen 8 Monaten rd. 140% zugelegt, die Explorationsgesellschaften 231% und die Entwicklungsunternehmen sogar 264%. Wie man anhand der Ziffern unschwer erkennen kann hat der Goldbergbau, unabhängig von seinem Entwicklungsstand, den Goldanstieg mit knapp 25% bei Weitem überflügelt.

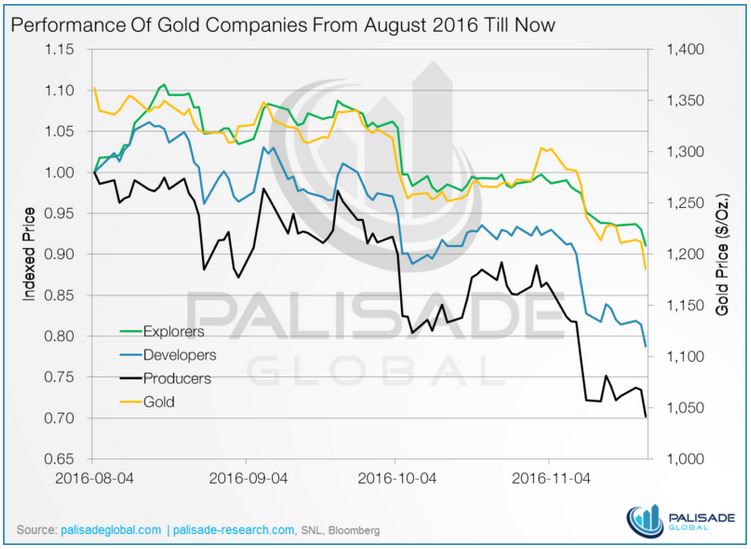

Werfen wir nun einen Blick auf das Gegenteil, nämlich auf die Entwicklung von August 2016 bis Ende November 2016, wo wir den Goldabsturz miterlebt haben.

Abb2: Gold- und Minenabsturzperiode (Quelle: Palisade Research)

In diesem sehr kurzen Zeitraum haben die Kurse der Produzenten 31% nachgegeben, die der Entwicklungsgesellschaften 27% und die der Explorer 13%. Auch hier haben die Goldminengesellschaften überwiegen heftiger reagiert als der Goldpreis. Doch nicht so kräftig als in der neuen Bullenphase des ersten Halbjahres. Was natürlich auch eine Folge darauf sein kann, dass der Markt nach den langen Dürrejahren "ausgehungert" war und daher besonders freudig bei Goldminen zulangte.

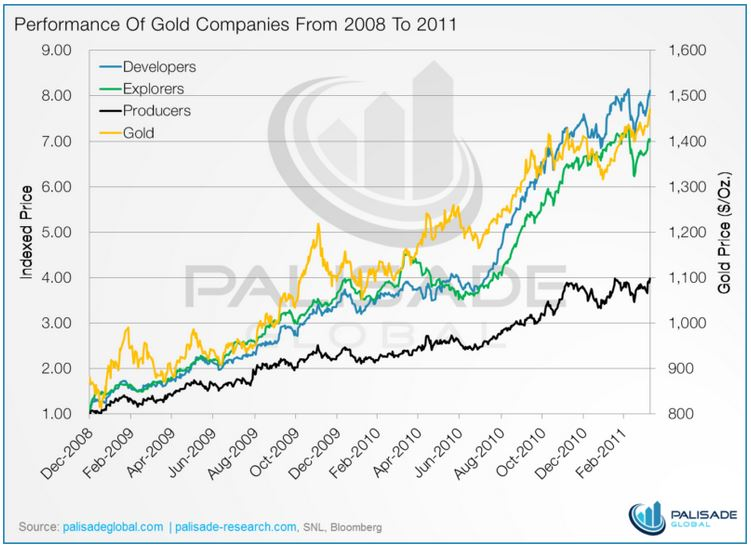

Eine Frage, die sich jetzt stellt ist die, ob dies alles nur eine für dieses Jahr symptomatische Erscheinung ist, oder ob es hierzu aus der Geschichte Vergleiche gibt. Und die gibt es sehr wohl. Denken wir nur an das Jahr 2008 zurück, als ebenfalls eine stürmische Welle Gold und alle Goldminengesellschaften nach oben spülte.

Abb3: Statistik der Jahre 2008 – 2011 (Quelle: Palisade Research)

Auch wenn diese Grafik einen 3-Jahreszeitraum abbildet, so ist die Ähnlichkeit mit der Abbildung der ersten 8 Monate vom Jahr 2016 nicht zu übersehen. In beiden Fällen hat sich eine Bullenphase gebildet, die neben Gold auch alle Minengesellschaften mitgezogen hat. Da diese Bullenphase über 3 Jahre lief, so sind die Anstiege mehr als beachtlich gewesen. Produzentenaktien stiegen um 298%, Entwicklungsgesellschaften um sensationelle 711% und die Explorationsfirmen ebenfalls um stolze 605%. Der Goldpreis ist zwar ebenfalls kräftig gestiegen, hat sich aber im Kurs nicht einmal verdoppelt, ist also weit hinter den Minengesellschaften geblieben. Klarer Performancesieger waren auch hier die Minengesellschaften.

Welchen Ansatz können wir nun als Anleger von dieser klaren Performanceübersicht mitnehmen. Auch wenn die momentanen Kurskapriolen bei Gold verunsichernd wirken, so sind sich so gut wie alle Analysten einig, dass der Aufwärtstrend bei Gold noch die nächsten 4 bis 5 Jahre andauern wird, und der Bullenmarkt mit Jahresbeginn erst seinen Anfang nahm. Kommt es so, dann hilft uns ein Blick auf die Statistik der Jahre 2008 bis 2011, um dabei das mögliche Potential für die Minengesellschaften erkennen zu können. Die Grafiken helfen uns aber auch zu erkennen, dass die besten Chancen in der Gruppe der Entwicklungsgesellschaften zu sehen sind. Dies würde aber auch in unser allgemeines Investitionsverhalten passen, wo wir die gestandenen Großproduzenten als überwiegend zu schwerfällig sehen, die Explorationsgesellschaften noch zu risikobehaftet, aber mit den gut entwickelten Gesellschaften und ihrem Chancen-Risiko-Verhältnis besser zurecht kommen.

Und genau darin gipfelt die Kernaussage, die wir aus dieser Studie ableiten. Gut entwickelte Goldminen mit guten Projekten und absehbarer Frist bis zur Produktion, oder eben in Produktion gegangen, werden im Falle des weiteren Bullenmarktes als Topperformer hervor gehen.

Ein klassisches Beispiel für so einen Jungproduzenten, der mit dem Goldabsturz der letzten beiden Monate unter die Räder kam, führen wir auf dem Miningscout, nämlich Blackham Resources Ltd. (ASX: BLK; WKN: A0KFUC; ISIN: AU000000AEK4).

Auf Grund seiner guten Wirtschaftlichkeit und absehbaren Produktionsaufnahme im Herbst 2016 ist dieses australische Unternehmen im ersten Halbjahr gewaltig im Anlagervertrauen und Kurs gestiegen. Mit Oktober 2016 fiel dann der Produktionsstart extrem ungünstig in die bereits gestartete Korrekturphase bei Gold, und das Unternehmen verlor in Folge bis heute mehr als 50% seines Kurswertes.

Abb4: Kursentwicklung Blackham Resources (Quelle:Bigcharts.com)

Gehen wir jetzt von einer Fortsetzung des Bullenmarktes in den kommenden Jahren aus, dann ist zu erahnen, welche Performance in den Unternehmen steckt, die ihre Erlöse gegenüber heute bei weiter anziehenden Goldpreisen vervielfachen können. Viele sagen, die Grenze sei nur der Himmel, aber soweit wollen wir uns nicht aus dem Fenster lehnen.