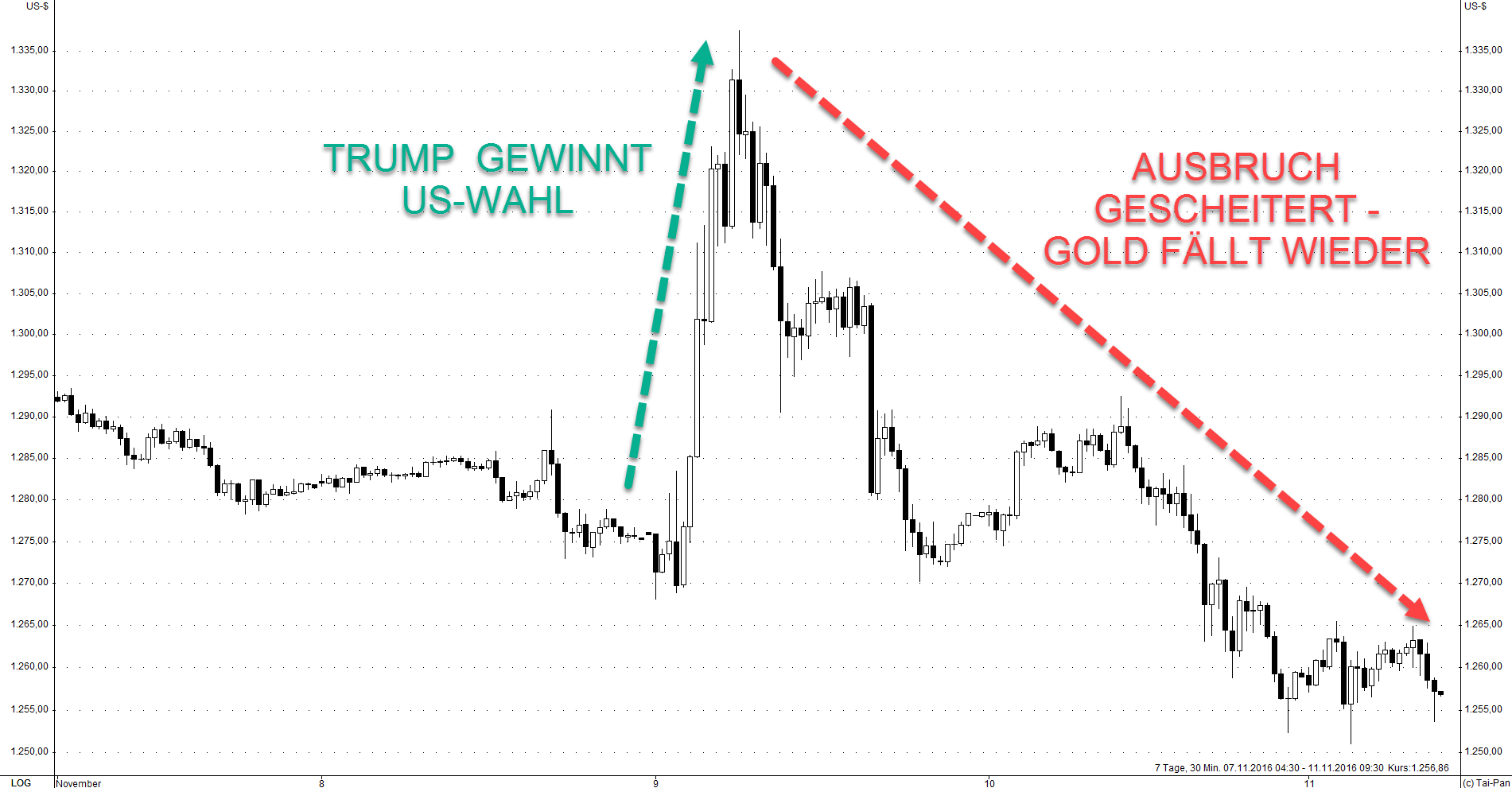

Politische Börsen haben kurze Beine

Eine alte Börsenweisheit besagt, dass politische Börsen kurze Beine haben. Und so erging es auch dem Goldpreis rund um die Wahl des neuen US-Präsidenten. Nachdem Donald Trump einige Schlüsselstaaten für sich gewinnen konnte, nahm die Wahrscheinlichkeit zu, dass er diese Wahl für sich entscheiden würde. Sofort reagierten die Märkte mit Panik – der Goldpreis stieg zeitweise um 70 US-Dollar binnen sechs Stunden, während die amerikanischen Aktienfutures um 6% einbrachen und der Dollar zeitweise 3 US-Cent zum Euro verlor. Die anderen Edelmetalle Silber, Platin und Palladium blieben von diesem Spektakel unbeeindruckt und konnten lediglich ein minimales Plus vorweisen. Bei 1.330$ je Feinunze Gold verläuft ein mittelfristiger Abwärtstrend, an dem der Ausbruch scheiterte.

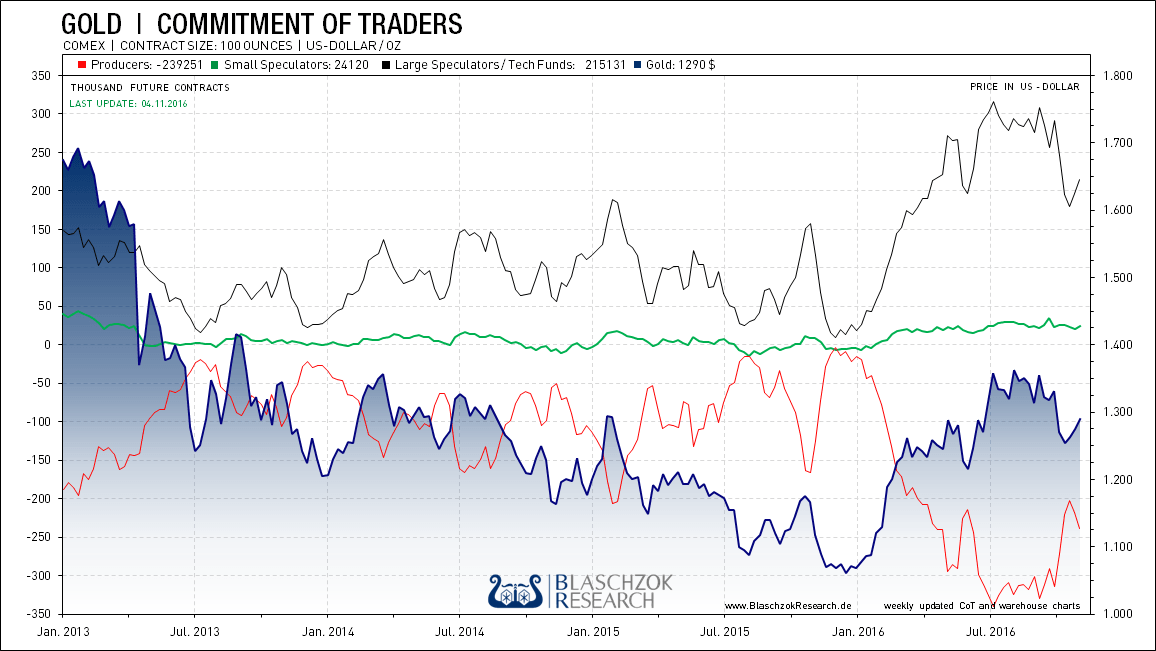

Bereits in der Vorwoche vermuteten wir aufgrund unserer Auswertung der US-Terminmarktdaten, dass im Bereich von 1.300$ ein Anstieg des Goldpreises durch starke Eingriffe vor zwei Wochen verhindert worden sei. Man darf davon ausgehen, dass bei einem überraschenden Ereignis wie die Wahl Trumps zum Präsidenten, was entgegen allen demoskopischen Umfragen und entgegen der medialen Prognosen eintrat, ein Ausbruch über dem Abwärtstrend bei 1.330$ mit massiven Verkäufen auf dem Terminmarkt verhindert worden ist. Dies erklärt auch, warum der Preis letztlich tiefer fiel, als er vor der US-Wahl notierte, da die Spekulanten nicht mehr aus ihren Long-Positionen herauskamen, da die Zentralbanken bereits im Bereich von 1.330$ massiv am Terminmarkt auf fallende Preise gesetzt hatten. Das seit der Präsidentschaft Ronald Reagan’s implementierte "Working Group on Financial Markets" – von vielen Marktteilnehmern auch als "Plunge Protection Team" bezeichnet dürfte ebenso stützend am Aktienmarkt eingegriffen haben, wodurch dieser letztlich über einen Short-Squeeze sogar die letzten Zwischenhochs überbieten konnte.

Gold fällt nach der US-Wahl auf die letzte technische Unterstützung zurück

Wir hatten einen kurzfristigen Anstieg am Goldmarkt bei einer Wahl Trumps richtig prognostiziert. Auch dass ein Anstieg womöglich im Bereich von 1.330$ sein Ende finden würde, hatten wir bereits vermutet. Dieses Szenario spielte sich binnen eines Tages ab und zeigt, wie Spekulanten einen Preis in die Höhe treiben und mit welcher Macht sich diese Bullen ein blaues Auge holen können. Eine weitere Börsenweisheit besagt, "Never fight against the FED", was bedeutet, dass man sich niemals entgegen die Interessen der Notenbanken stellen soll, denn diese haben mit ihrer Druckerpresse nach wie vor einfach den längeren Hebel bzw. die stärkere Feuerkraft.

Viele Investoren fragen sich, was Trump als neuer Präsident der Vereinigten Staaten nun bringen mag. Das Wahlversprechen einer massiven Steuersenkung von 20% wäre aus Sicht der Österreichischen Schule ein Gewinn für alle Amerikaner und für die Welt. Hillary Clinton wollte exakt das Gegenteil, somit ist diese Wahl durchaus als Richtungsentscheid der US-Bevölkerung in wesentlichen politischen Fragen einzuordnen. Grundsätzlich ist aus einem freiheitlichen Blickwinkel begrüßenswert, wenn durch niedrigere Steuerquoten den Menschen mehr von ihrer harten Arbeit bleibt. Dies führt dazu, dass perspektivisch der Wohlstand und folglich die Investitionen wieder ansteigen, während neue Arbeitsplätze geschaffen werden. Eigenverantwortung sowie nachhaltige natürliche Strukturen in einer Gesellschaft sind das Fundament, das benötigt wird, um langfristig Wohlstand und Fortschritt zu garantieren. Offenkundig wählen die Menschen – wie auch schon das Beispiel BREXIT zeigt – zwei konträre Alternativen zur Auswahl aktuell exakt das Gegenteil des medial und auch von den politischen Eliten diesseits des Atlantiks Propagierten.

Mit der Wahl Trumps haben die Amerikaner dem zusehends als zentralistisch eingeordneten Weg der letzten Jahrzehnte eine Absage erteilt und werden sich letztlich den faktischen Problemen, die über die letzten Jahrzehnte angehäuft wurden, in ihrer vollen Wucht stellen müssen. Die USA und die Welt bleiben massiv überschuldet und es wird weiterhin Geld gedruckt werden müssen – erst Recht zur Umsetzung der von Trump angekündigten massiven Infrastrukturprogramme. Trump wird sich seinerseits ebenfalls mit den Notenbanken sowie dem im Wahlkampf harsch kritisierten Establishment als Realpolitiker arrangieren und kooperieren müssen, da alles andere seine Handlungsspielräume massiv einengen würde.

Der Goldpreis wird in diesem Umfeld – mehr denn je – weiterhin durch frisches Geld unterstützt bleiben und mittel- bis langfristig zu seinen alten hohen Bewertungen zurückkehren. Die aktuelle Korrektur sollte man daher für mittelfristige physische Käufe nutzen.

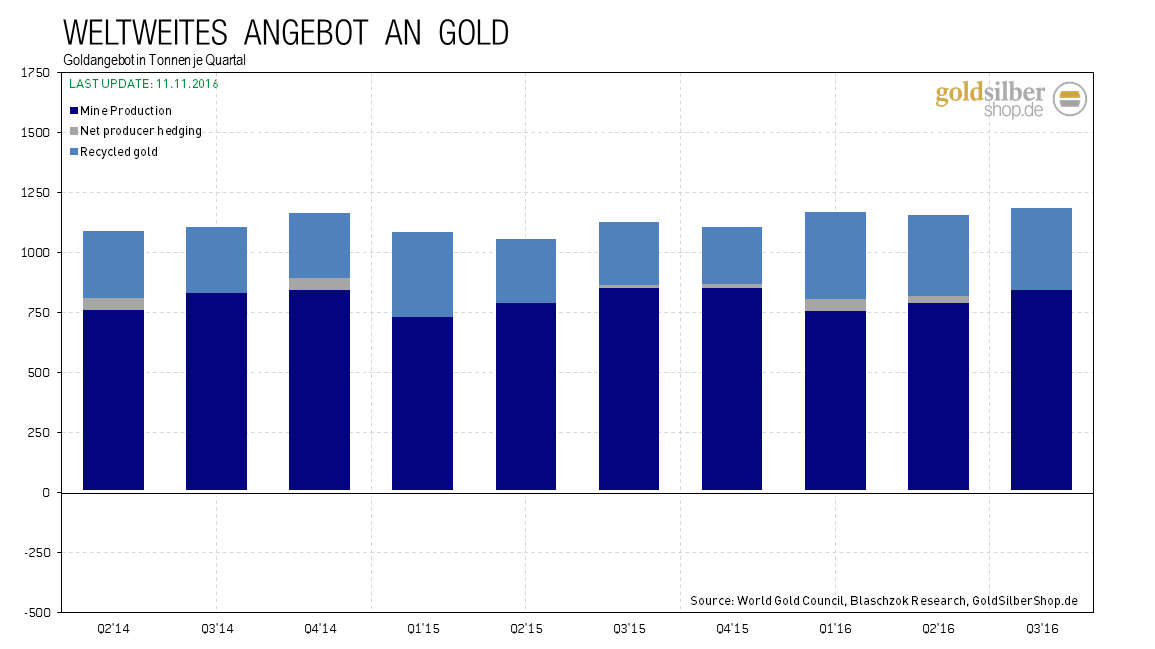

Zuflüsse von 145 Tonnen Gold in ETPS im dritten Quartal

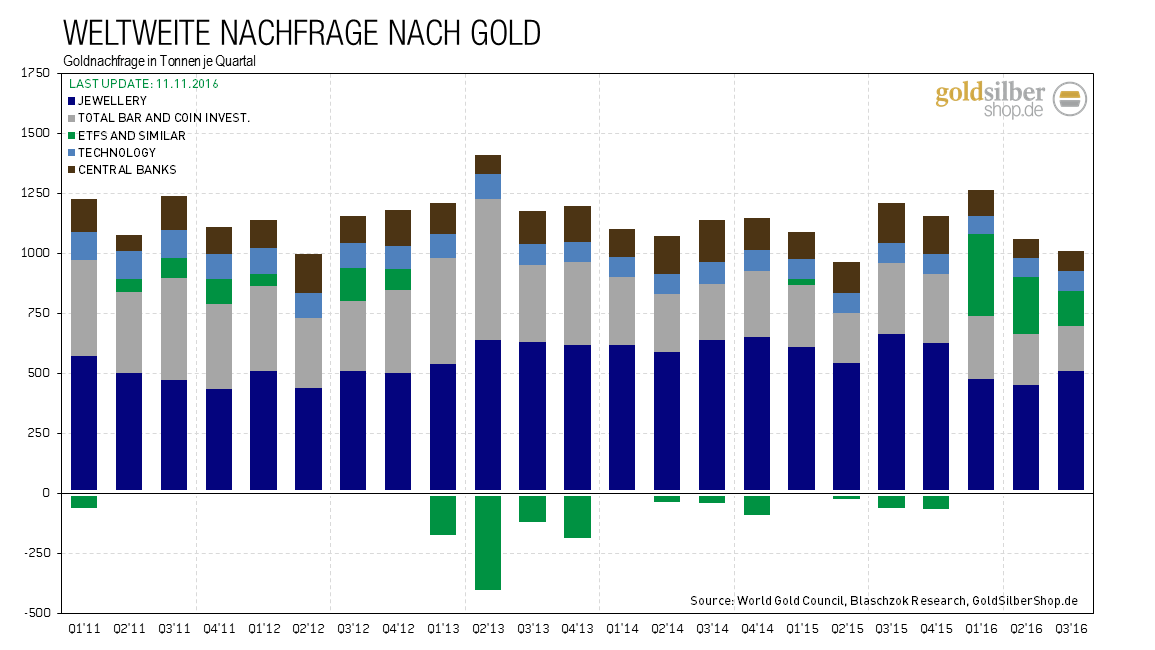

Im dritten Quartal 2016 war nach Angaben des World Gold Council die Goldnachfrage 10% niedriger als noch im Vorquartal. Einzig die ETP (Exchange-Traded Products) konnten wieder Zuflüsse von 145,6 Tonnen vorweisen, während die Nachfrage nach Münzen und Barren mit einem Minus von 16% gegenüber dem Vorquartal rückläufig war. Investoren flohen aus den Aktien- und Anleihemärkten und suchten stattdessen den sicheren Hafen, indem sie Ihre Depots mit Gold-ETFs diversifizierten. Nachforschungen zeigten, dass jene Investoren, die oft noch nie Gold gehalten haben, strategisch langfristige Goldpositionen aufbauten. Dass es im dritten Quartal Zuflüsse gab, obwohl der Preis fiel, zeigt, dass ein guter Teil der Investoren nicht spekulativ, sondern strategisch und langfristig agiert, um sich vor den Negativzinsen sowie politischen Risiken abzusichern. Es war nun das dritte Quartal infolge, in dem die ETFs starke Zuflüsse vorweisen konnten, sodass diese mit 2.335 Tonnen nun die höchsten Bestände seit April 2013 halten. Im Vergleich zum Vorjahr können diese sogar Zuflüsse von 725 Tonnen Gold verbuchen, womit binnen dreier Quartale die Abflüsse in Höhe von 616 Tonnen der 10 Vorquartale schnell wieder wettgemacht wurden.

Die Zuflüsse in Exchange Traded Funds blieben auf hohem Niveau

Das Gold-Recycling erreichte ein 4-Jahreshoch, da es aufgrund des hohen Preises zu Verkäufen kam. Insgesamt wurden im dritten Quartal 340,9 Tonnen Gold recycelt, was 30% mehr als in der Vorjahresperiode entspricht. Allein in den ersten drei Quartalen wurden 1.042 Tonnen Gold wiederaufbereitet, während es in der Vorjahresperiode nur 882,7 Tonnen waren. Die Nachfrage nach Goldschmuck sank um 21% zum Vorjahr auf 493,1 Tonnen im dritten Quartal, was zu einer Gesamtnachfrage von 1.423,6 Tonnen in den ersten drei Quartalen führt. Im gleichen Vorjahreszeitraum wurde noch Goldschmuck im Umfang von 1.732 Tonnen nachgefragt, was einem diesjährigen Minus von bisher 18% entspricht.

Die Gesamtnachfrage nach Gold sank um 10% im dritten Quartal

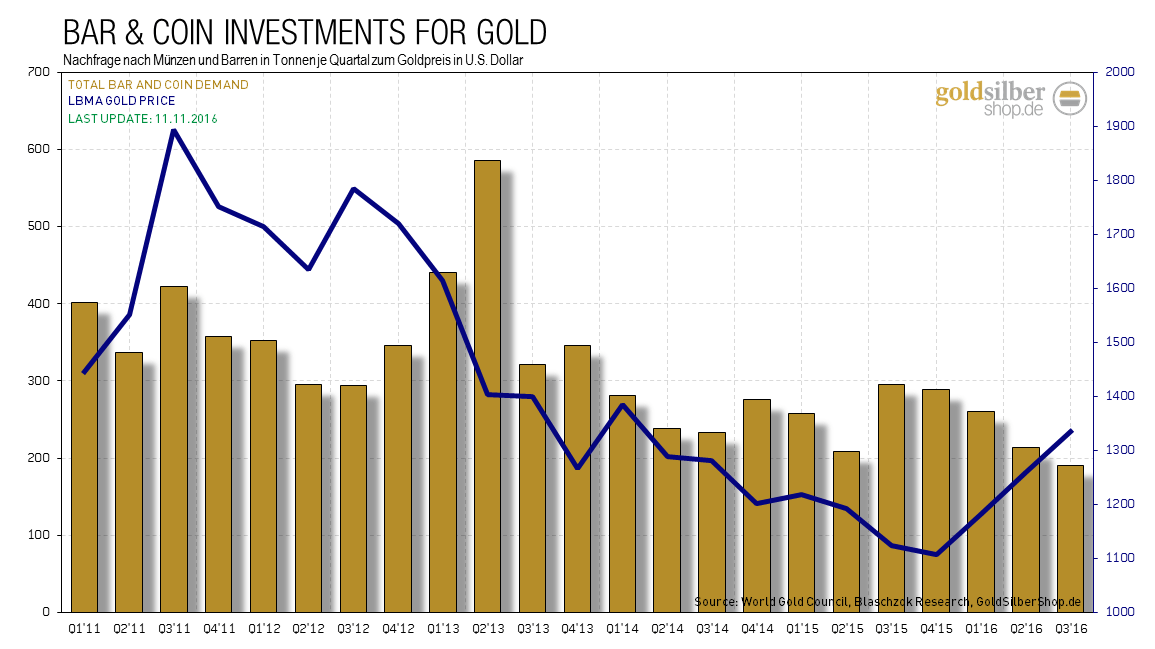

Während die Investmentnachfrage in ETPs extrem hoch war und zunahm in den vergangenen drei Quartalen, schwächte sich die Nachfrage nach Münzen und Barren mit einem Rückgang von 190 Tonnen wieder ab. Die Nachfrage seit Jahresbeginn war mit 664,2 Tonnen die niedrigste seit 2009. Investoren, die physisch Gold in Form von Münzen und Barren kaufen, agieren in der Regel in rückläufigen bzw. volatilen Märkten zurückhaltend und neigen zu prozyklischen Käufen während länger anhaltender Phasen steigender Preise.

Die Nachfrage nach Münzen und Barren ist so niedrig wie zuletzt 2009

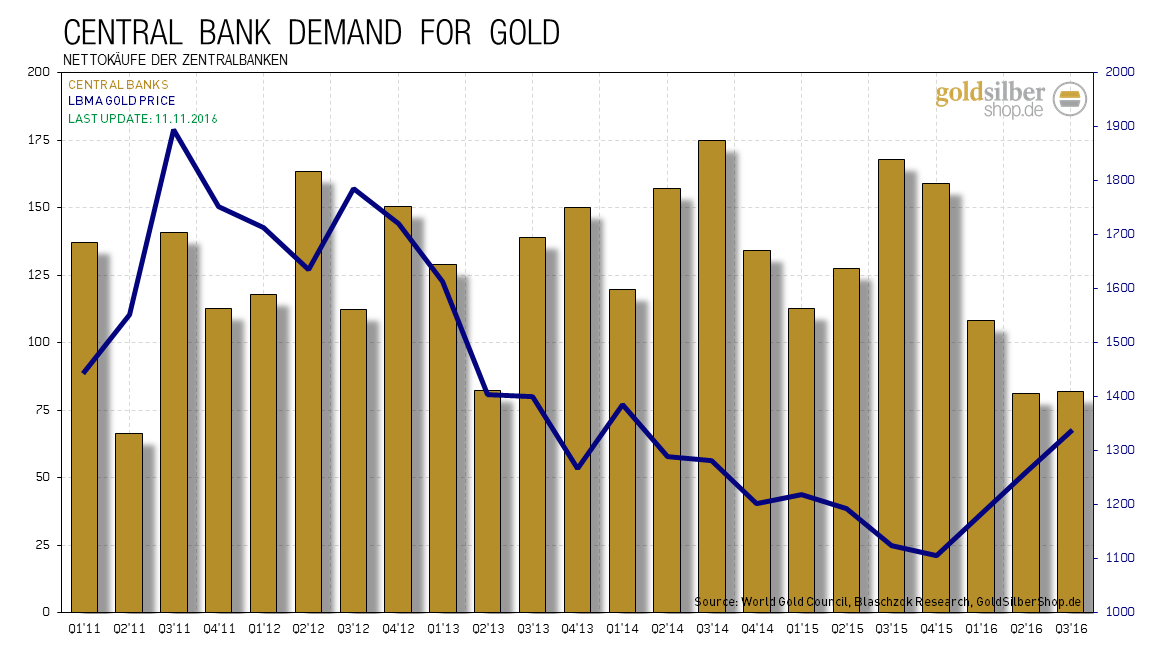

Die Zentralbanken kauften im vergangenen Quartal wieder einmal netto 82 Tonnen Gold hinzu. Damit sind sie seit 23 Monaten Nettokäufer am Goldmarkt und sind maßgeblich mit für den Preisanstieg verantwortlich. Natürlich ist nicht klar, wie viel Gold die westlichen Notenbanken eventuell heimlich am Markt veräußern, um den Preisanstieg zu managen sowie auch das konkrete Kaufvolumen staatlich nahestehender Institutionen in Fernost schwer zu ermitteln ist. Dennoch nahm die Nachfrage seitens der Notenbanken zum Vorquartal um 33% und zum Vorjahr um 56% auf 271,1 Tonnen ab. Im Vorjahr akkumulierten diese noch 407,7 Tonnen im gleichen Zeitraum. Unter den größten Käufern waren Russland (43,9t), China (15,2t) sowie Kasachstan (10t). Umfragen zeigen, dass die Notenbanken ihre Käufe fortsetzen wollen in den nächsten Jahren, womit ein weiterer Preistreiber für Gold erhalten bleibt.

Die Zentralbanken kauften das 23. Quartal infolge netto Gold hinzu.

Die Zunahme im Recycling hat im dritten Quartal einen Rückgang der Minenproduktion mehr als ausgeglichen, sodass das Angebot im Vergleich zum Vorjahr um 4% anstieg. Die Minenproduktion fiel zum Vorquartal leicht um -0,5% während im Jahresvergleich ein Prozent mehr aus der Erde geholt wurde mit 2.393,1 Tonnen in den vergangenen zwölf Monaten. Kostenreduzierungen beeinflussen weiterhin signifikant die Industrie. Nach den starken Preisanstiegen seit dem ersten Quartal, begannen die Minenunternehmen Teile ihrer Produktion an den Terminmärkten abzusichern. Im dritten Quartal nahm die Hedgeposition der Minen um 15 Tonnen ab, sodass die globale Absicherung nur noch 282 Tonnen beträgt. Dieser Rückgang ist durch den gefallenen Goldpreis zu erklären. Beispielsweise hat Harmony Gold 20% (432.000 Unzen) ihrer Produktion der nächsten zwei Jahre abgesichert zu den hohen Preisen. Mit den ungehedgten 80% der Produktion will man weiter von steigenden Preisen profitieren, wenn die Rallye im Gold weitergeht.

Das weltweite Goldangebot stieg um 4% zum Vorjahr an.

Technische Analyse zu Gold

Die wöchentlich von der US-Terminmarktaufsicht "CFTC" veröffentlichten Daten für Gold zeigten in der vergangenen Betrachtungswoche eine relative Schwäche, die Aufgrund erhöhtem Goldangebot und verringerter Nachfrage verursacht wurde. Gleichzeitig konnten wir am Terminmarkt über die Positionen der großen Händler starke Verkaufsneigung an dem Widerstand bei 1.300$ ausmachen. Wir vermuteten daher bereits vor einer Woche, dass die Regierungen und Notenbanken einen Anstieg über dieses Niveau nicht zulassen wollten, um dem Spekulanten kein technisches Kaufsignal zu geben und somit auch keinen Grund Gold zu kaufen. Unsere Vermutung, dass die Korrektur am Goldmarkt jetzt noch nicht ihr Ende gefunden hat, bestätigte sich in dieser Woche. Gold konnte in der Zwischenerholung bis 1.300$ nicht überzeugen, da sich die Bullen zu schnell verausgabten. Der Terminmarkt ist jetzt bestenfalls als neutral einzustufen und lässt somit noch etwas Potenzial in beide Richtungen für die Bullen und die Bären.

Positionierung der spekulativen Anleger (Commitment of Traders)

Der Terminmarkt zeigt sich neutral

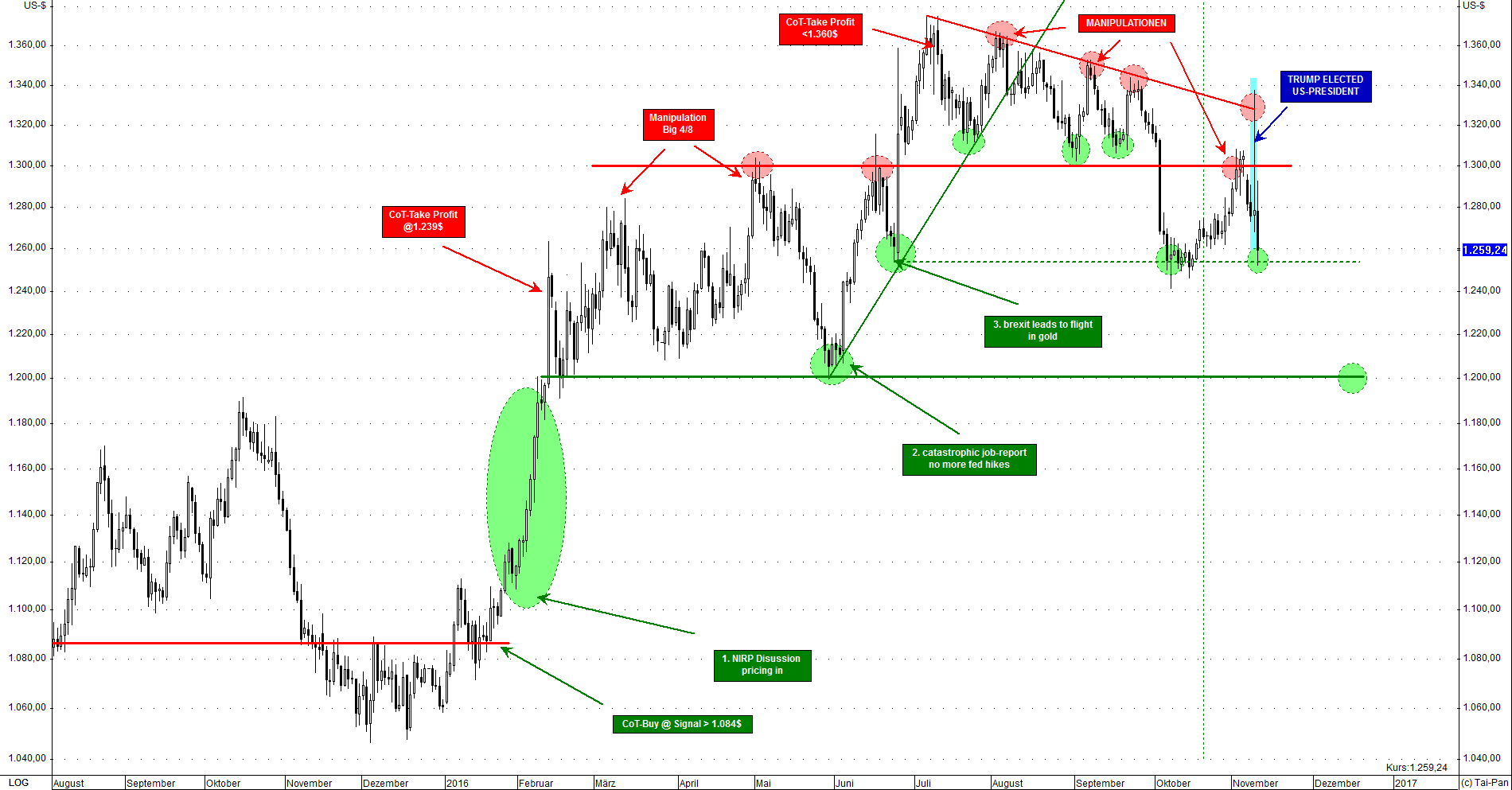

Gold in US-Dollar

Der Goldpreis in US-Dollar vollzog mustergültig einen sogenannten "Pull Back" an das Ausbruchsniveau bei 1.300$, von dem aus dieser wieder zu fallen begann. Der kurze Ausreißer, der durch den Sieg Donald Trumps bei den US-Wahlen verursacht wurde und den wir exakt so erwartet hatten, spielt hierbei keine große Rolle. Charttechnisch gibt es bei 1.253$ eine Unterstützung, die nach den ganzen Turbulenzen für einige Tage halten dürfte, da dort einige Kauforders im Markt liegen. Ein erneuter Test dieser Unterstützung würde eine Bereinigung auslösen, die womöglich kurz danach eine gute Kaufchance wäre. Mittel- bis langfristig sind wir sehr optimistisch für die Edelmetalle und insbesondere für Gold.

Der Sieg Donald Trumps hatte bis dato keine nachhaltigen Auswirkungen auf den Goldpreis

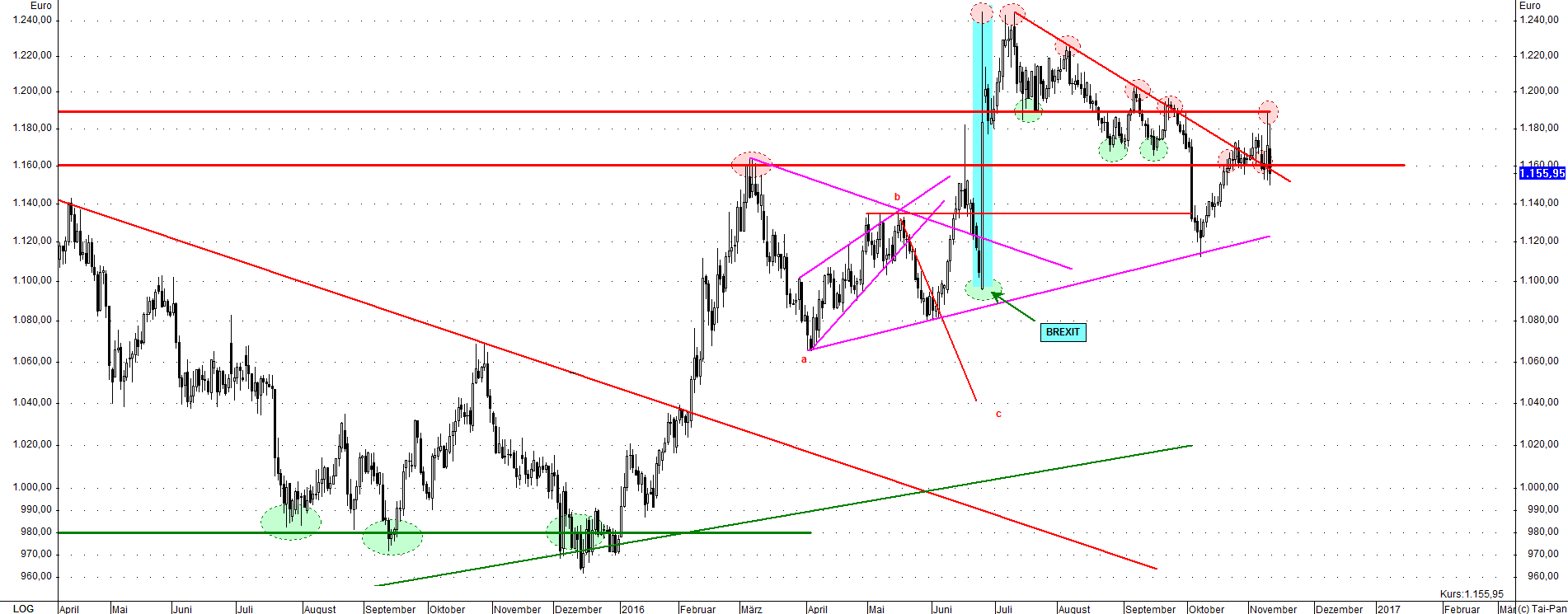

Gold in Euro

In Euro konnte der Goldpreis den Abwärtstrend in der letzten Handelswoche bereits überwinden. Vor der US-Wahl drohte dieser wieder in den Abwärtstrend zurückzufallen und Richtung 1.120€ zu laufen, doch nachdem Donald Trump als Sieger aus den Präsidentschaftswahlen ging, gab es einen kurzzeitigen Anstieg auf 1.189€ je Feinunze. Der Goldpreis konnte dieses Niveau jedoch nicht verteidigen und gab wieder ab. Jetzt kommt es darauf an, ob sich der Goldpreis über dem Abwärtstrend halten kann oder wieder in diesen zurückfallen wird. Aufgrund des schwachen Euros hält sich der Goldpreis mittelfristig viel besser als in dem aktuell relativ starken US-Dollar. Es bietet sich an, das Ende dieser Korrektur für Käufe zu nutzen, denn ein weiterhin schwacher Euro und ein dementsprechend starker Goldpreis scheinen angesichts der politischen Rahmenbedingungen in Europa sicher zu sein.

In Euro kann sich der Goldpreis gut auf hohem Niveau halten