Uranpreis auf Talfahrt – gibt es Hoffnung?

Unverständnis auf breiter Front bei so gut wie allen Marktkennern über die seit Herbst 2015 permanent fallenden Kurse für Uran. Dabei waren aus fundamentaler Sicht bereits im Frühjahr des Vorjahres alle Voraussetzungen gegeben um eine langsame aber kontinuierliche Erholung erwarten zu können.

Und dann das!

Quelle: indexmundi.com

Hätte es einen atomaren Zwischenfall in einem der bestehenden Kraftwerke, wie 2011 in Fukushima, gegeben, so wäre ein Vertrauens- und damit verbunden Kursverlust leicht zu begründen. Doch diesen gab es nicht.

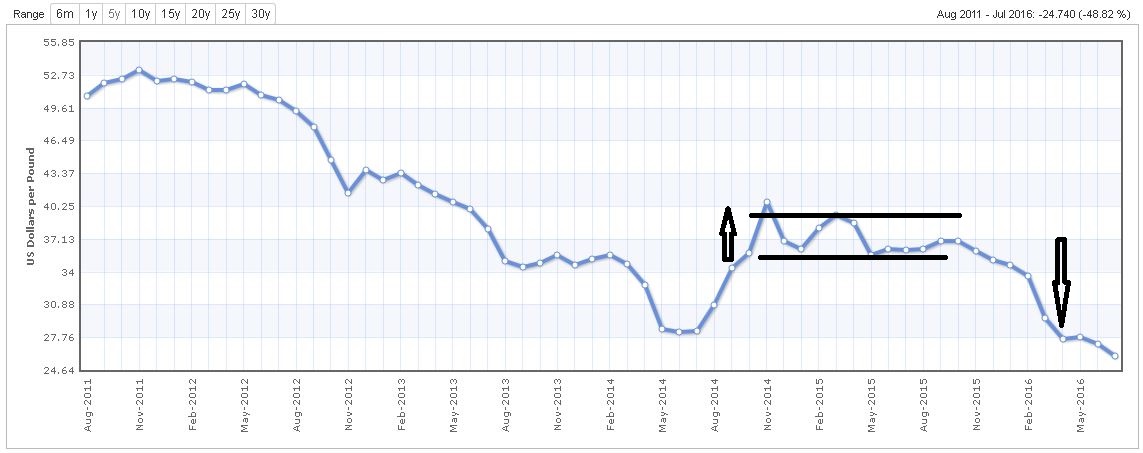

Blenden wir noch einmal rd. 1,5 Jahre zurück um die Ausgangssituation zu erfassen. Nach einem Tief im Herbst 2014 hat eine Erholung eingesetzt, nach der der Preis für Uran in den nachfolgenden Monaten mehrheitlich zwischen USD 35,- und USD 38,- je Pfund pendelte. Bereits im Frühjahr 2015 war für viele Analysten und Marktbeobachter klar, dass es in Anbetracht vieler Neueröffnungen am Kraftwerkssektor und dadurch fehlendem Nachschub zu Angebotsengpässen und somit zu steigenden Uranpreisen kommen müsse. Der Durchschnitt der damaligen Preiserwartung lag bei rd. USD 50,- je Pfund oder sogar leicht darüber. Man war bei der Beurteilung der Situation am Uranmarkt von ca. 4% jährlich steigenden Bedarfsmengen für die Beschickung der laufenden und der neu projektierten Kraftwerke ausgegangen. Ausgangslage war dafür der Bestand von weltweit 435 aktiven Kernkraftwerken, 69 nahe der Errichtungsphase und weitere 184 in Planung.

Heute, rd. 1,5 Jahre später, sieht die fundamentale Situation etwas anders aus. Durch die laufend nachgebenden Preise, aktuell stehen wir bei rd. USD 25,- je Pfund Uran, wurden viele geplante Projekte auf Eis gelegt. Auch viele andere Projekte sehen sich durch Probleme blockiert. Der Bürokratismus und im Speziellen die Umweltauflagen machen den Projektanten massive Probleme. So sind lt. einer Erhebung aus dem Frühjahr 2016 weit weniger Projekte in Produktionsvorbereitung und noch viel weniger in Planung als noch ein Jahr zuvor verkündet. Waren im Jahr 2015 alle Steigerungen des Bedarfs noch auf Basis der damals angenommenen kommenden Kraftwerksanzahl aufgebaut worden, so sieht man heute ein wesentlich geringeres Abnahmepotential.

Kazachstan, das rd. 40% der weltweiten Versorgung sichert, produziert laufend Überschussmengen, auch wenn die Erzgehalte laufend sinken. Das trägt auf keinen Fall zu einer Stabilisierung der Preise bei. Weltweit wurden im Jahr 2015 rd. 60.000 Tonnen Uran produziert. Aufgerundet mit wiederaufbereitetem Uran von rd. 15.000 Tonnen stehen dem Markt rd. 75.000 Tonnen zur Verfügung. Der Bedarf allerdings lag 2015 bei insgesamt rd. 60.000 Tonnen. Die neuen Ansichten bezüglich Mehrbedarf wurden ebenfalls revidiert und man spricht nicht mehr von 4% jährlich sondern von geht für die kommenden Jahre von annähernd gleichbleibenden Bedarfsmengen aus. Das wird heute von vielen Marktanalysten, aber auch von Unternehmensleitungen als ein wichtiger Grund für das fallende Preisniveau angesehen.

Der Uranmarkt ist kein durch Börsen regulierter, sondern ein rein auf Angebot und Nachfrage basierender. War es im abgelaufenen Jahr bereits so, dass Käufer und Verkäufer durch die anhaltende Kursschwäche keine langfristigen Verträge mehr eingingen, so hat mittlerweile die Käuferschicht fast vollständig das Diktat übernommen. Glücklich können sich nur diejenigen Unternehmen schätzen, die noch langfristige Lieferverträge mit guten Konditionen haben. Denn bei durchschnittlichen Produktionskosten von rd. USD 30,- je Pfund Uran sind beim aktuellen Kursniveau keine Gewinne mehr zu erzielen.

Zusammenfassend muss man heute festhalten, dass die Prognosen vom Frühjahr 2015 zu optimistisch waren, da sich der Bedarf nicht in dem Maße entwickelt hat, wie vorausgesagt wurde. Ganz im Gegenteil, durch den Entfall vieler Projekte werden die zwar die Überschussmengen langsam abgebaut, jedoch aus meiner Sicht nicht so schnell wie man es erhoffen könnte. Der Preiskampf auf diesem niedrigen Niveau wird Ursache für Minenschließungen sein, und weitere der geplanten Kraftwerke werden zusätzlich auf Eis gelegt werden. Es scheint sich bei Uran die gleiche Entwicklung abzuzeichnen, wie wir sie bei anderen Rohstoffen in den letzten Jahren gesehen haben. Der Markt muss sich durch Bereinigung, so traurig dies für viele Unternehmen und Menschen auch ist, anpassen. Erst danach wäre wieder eine Basis für steigende Uranpreise gegeben.

Wie sehr die Bergbaubranche darunter leidet, sieht man beispielsweise an der Kursentwicklung eines der Marktführer. Die an der New Yorker Börse notierende Cameco Corp. (NYSE: CCJ) fiel seit Frühjahr 2015 im Kurs von rd. USD 24,- je Aktie auf derzeit rd. USD 9,-. Dabei gehört Cameco zu den Produzenten mit sehr niedrigen Produktionskosten. Und dennoch ist es symptomatisch für das derzeitige Desaster am Markt.

Geht man nach den Aussagen der meisten Analysten, so ist der Boden des Uranpreises noch nicht erreicht. Im Laufe des restlichen Jahres 2016 erwartet man noch das Testen der Unterstützungslinie bei rd. USD 21,50 bis USD 22,- je Pfund Uran. Hält diese Marke, so könnte man der Ausbildung eines Bodens ausgehen. Ein Boden, der so lange anhalten dürfte, bis die Überschussmengen abgebaut sind und die Produktionsmengen dem tatsächlichen Bedarf entsprechen. Und wo kann man nun Hoffnung erkennen?

Im Grunde ist Uran auch auf lange Sicht trotz Alternativen wie erneuerbare Energie ein gefragter Rohstoff. Und auch wenn die Marktbereinigung noch viele schmerzhafte Wunden den Uranproduzenten zufügen wird, so ist nach einer Bodenbildung wieder ein Aufwärtstrend zu erwarten. Da die Entwicklung einer Uranlagerstätte bis zur Produktion nur selten unter 15 Jahre in Anspruch nimmt, so werden nach der Bereinigungsphase durchaus auch Angebotsdefizite erwartet. Die Hoffnung für den Anleger liegt darin, dass –ähnlich wie bei Gold – bis dahin die Kurse der Uranunternehmen im Keller sein werden. Für Anleger, die sich für diesen Rohstoff investieren, bestehen bei einer nachhaltigen Markterholung ausgezeichnete Chancen, denn es gilt auch für Uran: Der Gewinn steckt im billigen Einkauf. Günstig produzierende Uranunternehmen werden dann mit enormen Kurssteigerungen aufwarten können. Doch bis dahin ist weiter Geduld angesagt und ein genaues Beobachten der Branche und der Unternehmen.