Eisen: aktuelle Kursentwicklung weckt trügerische Hoffnungen

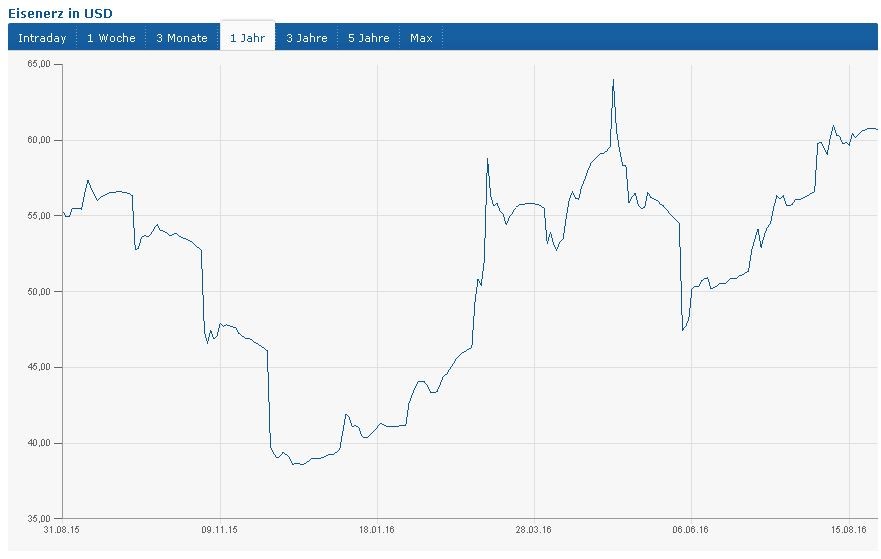

Wenig Bedeutendes wird aktuell über diesen wichtigen Rohstoff berichtet, alles freut sich über den seit Ende 2015 erreichten sensationellen Preisanstieg. Ist doch Eisen, entgegen aller vorsichtigen Vorausschauen, eines der besten Performer des ersten Halbjahres gewesen. Doch dieses positive Szenario scheint sich als ein trügerisches herauszustellen, denn die Mehrheit der Analysten sieht für die kommenden 6 bis 9 Monate wieder fallende Notierungen.

Quelle: Finanzen.net

Einhellig ist man der Meinung, dass die Überproduktion noch lange nicht abgebaut ist, die Lager in China zum Bersten voll sind und somit von keinen weiter steigenden Rohstoffpreisen ausgegangen werden darf.

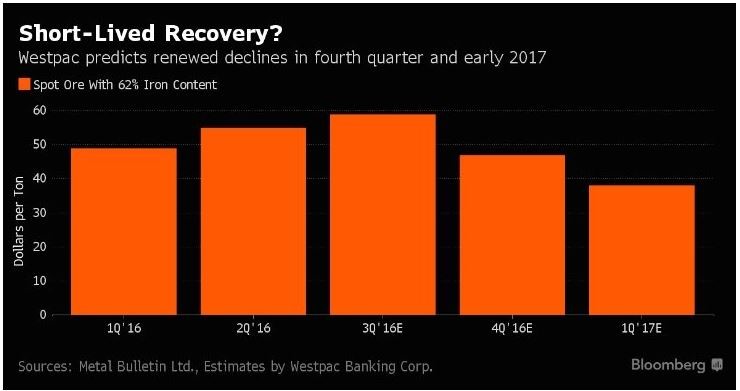

Die australische Westpac Banking Corp. bringt es auf den Punkt: Der aufkommende Sturm, getrieben von schwacher Nachfrage, und die nach wie vor anhaltende Überproduktion wird sich beginnend mit dem 3. Quartal 2016 deutlich negativ auf die Kursentwicklung auswirken und das wird sich auch bis weit ins kommende Jahr hinein fortsetzen. Man sollte davon ausgehen, dass Eisen sogar bis unter das bisherige tiefste Niveau von USD 38 je Tonne fallen wird. Für die kommenden Quartale hat man dazu folgende Grafik entwickelt.

Quelle: Metal Bulletin Ltd und Westpac Banking Corp.

Dass mit dieser Meinung die Bank nicht alleine dasteht, bestätigt auch die Aussage der Citi Bank, die die gleichen Argumente anführt.

BHP Billiton (ASX, NYSE:BHP), dríttgrößter Eisenproduzent der Welt, befürchtet, dass sich die Preise bis zu einem Jahrzehnt nicht wirklich erholen werden, denn nach wie vor sei kein Ende der Überproduktion erkennbar.

Bloombergs Analyst Joe Deaux meint, dass sich die aktuellen Preise möglicherweise noch einigermaßen halten können, wenn der Abbau der aufgebauten Halden durch vermehrten Export an chinesischem Stahl beschleunigt wird. Aber auch, wenn die chinesischen Stimuli der Wirtschaft mithelfen den Verbrauch zu erhöhen. Für danach sieht aber auch er die hohe Wahrscheinlichkeit, dass Verpuffen der Stimuli und rückläufige Stahlexporte aus China dazu führen werden dass die Eisenpreise massiv fallen werden.

So schön der heurige Anstieg auch war, es zeigt sich, dass dies nicht von langer Dauer zu sein scheint. Die Aussichten sind betrüblich und werden noch unterstützt durch die Inbetriebnahme mehrerer Großprojekte durch Vale und Reinhart. Aus anderen Quellen war zu erfahren dass Vale z.B. mittlerweile bei Produktionskosten von rd. USD 17 je Tonne angelangt ist, was zu weiterem Verdrängungswettbewerb führen sollte. Alles in Allem eine recht unerfreuliche Aussicht auf die kommende Entwicklung des bedeutenden Rohstoffs Eisen.

Wer als Investor aufgrund der zuletzt gestiegenen Eisenpreise einen Einstieg in aus heutiger Sicht erfolgversprechende kleinere oder mittlere Produzenten überlegt, dem soll diese Einschätzung der Marktentwicklung zur Vorsicht mahnen. Leider, und das muss man feststellen, ist Eisen auf Sicht noch kein Produkt mit rosiger Zukunft, zumindest nicht absehbarer Zeit.